欧美公司债一级市场成交活跃是把双刃剑

本文来源微信公众号“ 市川新田三丁目”。

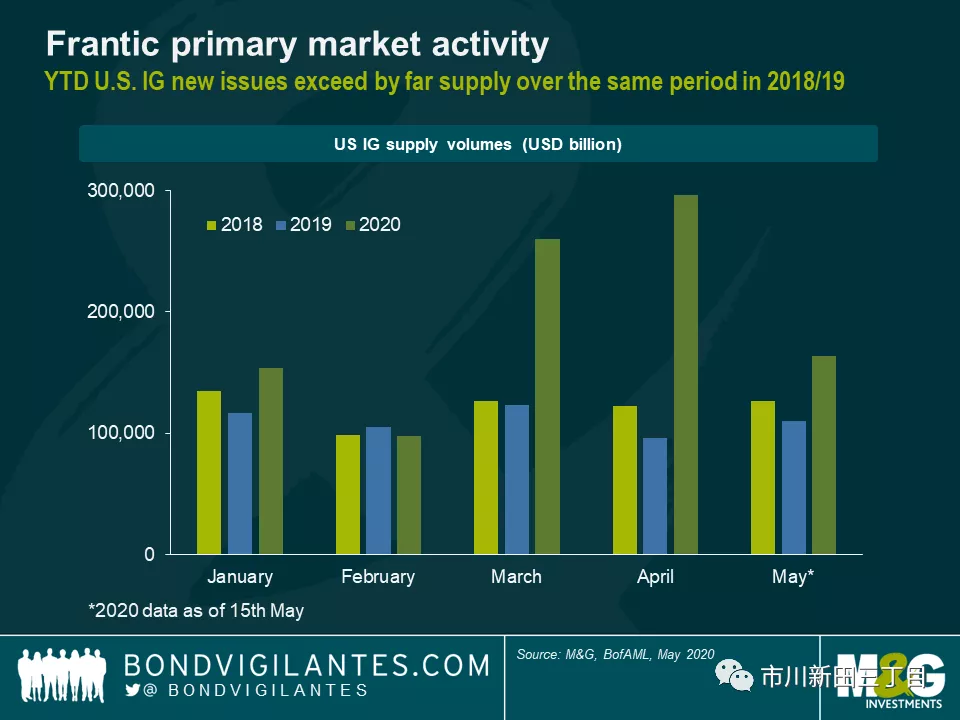

过去几周在欧美的投资级公司债一级市场上有一个突出的特征:新债发行变得非常活跃,新债源源不断地涌现出来,几乎天天如此。年初至今,美国和欧元区投资级公司债一级市场的发行量分别增至9700亿美元和3100亿欧元,远超前几年同期的发行量。

下图显示的是过去三年1-5月份美国投资级公司债的发行量,明黄线为2018年各月,蓝线为2019年各月,橙线为2020年各月,其中2020年5月份统计的是截至到5月15日的数据。

从债券投资者的角度看,公司债一级市场发行量大增可谓福祸参半。一方面,为了增加对投资者的吸引力,新发行公司债的票息通常会高于当前尚未到期债券的收益率。这种新债发行利率水平的溢价相当可观,尤其是在市场动荡期间。交易中介机构的研究报告显示在今年三月份美国和欧元区投资级公司债市场上新债发行利率的平均升幅达到25-40个基本点,对于投资级公司债市场来说折价幅度相当大。另一方面,一级市场发行利率的升高给二级市场上的信用利差水平带来了巨大的上升压力,反过来导致当前债券持有人的利益受损,凸显出新债发行活动增加的影响有利也有弊。

除了发债成本增加的问题,真正令信用债投资者感到担心的是有如此众多的美国企业在大规模地增加债务。传统观点认为,通过增加借贷扩张杠杆比率的公司债发行人抵抗风险的能力会出现降低,导致其现有债务工具的违约风险上升,信用评级遭遇下调的概率加大。

新债发行量大增也是个相当明显的空头信号。公司债发行量大增实际上意味着企业需要增加借贷来改善流动性以弥补营收金额因卫生事件而骤减带来的流动性危机。毋庸赘言,这个做法很难持续下去。

但是新债发行活动变得活跃也不全是坏事。我前面提到过,一级市场发行量大增是一把双刃剑。与三月份上半月“市场最恐慌”时点一级市场发行机能几乎完全瘫痪相比,当前的市场状况无疑已得到一些改善。一个功能完善且能够让发行人募集到资金满足日常经营开支和借新换旧需求的一级市场,对于克服当前的危机以及即将到来的全球性经济衰退来说不可或缺。令人感到欣慰的是,即使面临卫生事件严重干扰的企业也可以在一级市场上顺利发行新债满足经营资金需求。飞机制造商波音公司就是个典型的例子,该公司四月末在美国一级公司债市场上筹集了250亿美元的资金。

在我看来,最终的结果如何取决于时间的长短。短期来看,新债发行量大增是市场弹性十足的反应。一级市场给企业提供了获取流动性必要的救命稻草,从而将投资级公司债的违约率压制在了一个非常低的水平并防止危机带来的后果进一步升级。但从中长期来看,很多企业的债务负担会明显加重。有一些企业能够抓住经济危机过后的反弹机会并迅速地把财务杠杆降下来,而其他一些企业则会陷在越来越大的债务漩涡中难以自拔。光支付现有债务的利息就将消耗掉其未来很大一部分销售收入,从而削弱其今后的增长潜力。

从宏观经济的角度看存在这么一个问题:有多少财务状况不佳以及经营效率低下本应被淘汰掉的企业反而因为很容易发债融资而苟延残喘下来,从而违背了熊彼特那个著名的“创造性破坏”理论。这种状况是否会持续下去?如果情况真是这样的话,那就意味着发达国家企业的创新驱动力将出现减弱以及未来的增长潜力降低,从而导致在未来某个时点企业的偿债能力出现问题。我们作为主动型公司债基金的管理者一直都在致力于将有偿还能力的债务人和有问题的债务人区分开来,发现谁将成为赢家,谁会成为输家,但在卫生事件过后,这一使命似乎会变得更加重要。(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP