英国“史无前例”发债,美国离降息有多远?

本文来自“万得资讯”。

在全球央行执行刺激政策应对公共卫生事件冲击的背景下,“负利率”大军或再添新成员。5月20日,英国史无前例地发行负利率中期国债,降息预期水涨船高。而在美国,10年期国债收益率长期维持低点,或预示美联储加大刺激力度。

英国史无前例发行负利率中期国债,央行降息预期升温

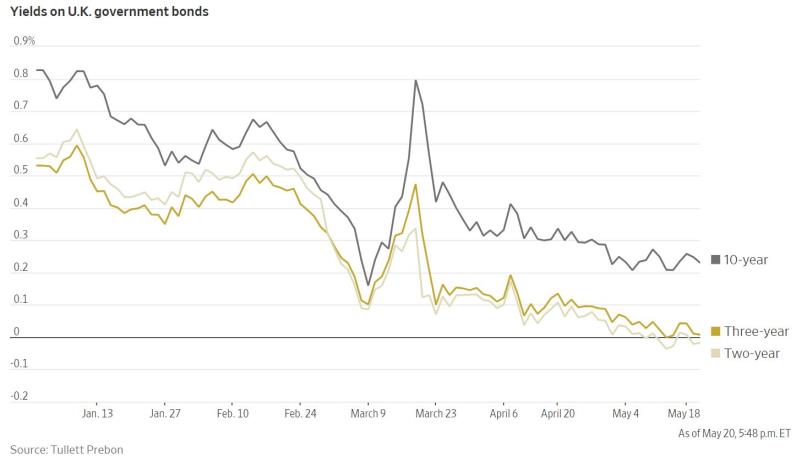

5月20日,英国首次发行负收益率中期国债,投资者对英国央行出台更多刺激措施的预期升温。具体来看,英国出售了38亿英镑的三年期国债,收益率为负0.003%。略为负的收益率意味着,持有债务到期的投资者不但没有收益,还将倒付一笔费用。

英国在2016年以负收益率出售了一个月期票据,但这是它第一次以低于零的收益率出售常规中期债券。英国在周三的拍卖中获得了81亿英镑的认购,是债务管理部门打算出售数量的2.15倍。

此次超额认购交易反映出人们日益增长的预期,即英国央行将在下个月增加其2000亿英镑的债券购买计划,以支撑经济,并试图将萎缩的通货膨胀率回升至2%的目标。决策者们还面临着有关是否可能将基准利率降低至零以下的质疑,而英国央行行长贝利也转变了其立场,在5月20日给出了负利率的暗示。

关于负利率的言论使英镑承压,英镑兑美元今年已下跌逾7%。此外,英国死亡人数在欧洲居于前列,其开放速度也较欧洲其他地区缓慢,对经济反弹速度的担忧为英镑及英国资产带来压力,同欧盟之间的贸易谈判也进展甚微。

瑞士银行(UBS)英国利率策略主管约翰•瑞斯(John Wraith)说,政策制定者可能在大谈负利率,认为这是降低融资成本的一种方式,可以让政府在不必降息的情况下发行债券。“他们很乐意把负利率作为一个概念来讨论,并让辩论愈演愈烈。政策制定者称不排除负利率的可能性,随后人们会认把这当做一种负利率的暗示,从而使负利率变得更加自我实现。”

美联储一再否认负利率,但高盛称降息前景“正在加强”

美联储在5月20日发布的四月会议纪要中表示,将维持零利率直至经济消化公共卫生事件冲击。美联储主席鲍威尔多次强调负利率的危害,否认在未来执行该政策的可能性。尽管如此,高盛(Goldman Sachs)经济学家在5月19日写道,“美联储传递了稳定的信息,但有关负利率的实质性论点已经加强。”

长期以来,分析师一直对负利率的效用保持怀疑,尤其是考虑到执行负利率的日本和欧洲通胀长期低迷。虽然美联储指出担心负利率会损害银行利润,不过高盛分析师认为:“大多数研究发现负利率确实缓解了金融情况,进而刺激经济。“

目前,市场预期美国二季度GDP大幅下降39%,而高盛估计失业率将从15%上升至25%。高盛指出:“按照我们对经济的预期,美联储的标准货币政策规则将要求负利率。我们怀疑前瞻性指引和资产购买能否填补这个缺口,除非美联储大举购买风险资产,而财政部(最终还有国会)将需要提供更多的股本。虽然美联储的态度没有改变,但环境已经变了。“

不过,高盛同时暗示,要让美联储考虑逆转政策并降低利率,需要一系列前提条件:

1、衰退必须达到一个点,在这个点上,需求疲软——而不是公共卫生事件——成为“主要经济问题”;

2、在失业率居高不下的情况下,任何强有力的财政应对措施都将“失败”;

3、资产购买的任何升级都将“因这样或那样的原因失去吸引力”。

5月以来,尽管鲍威尔的讲话打消了联邦基金期货市场对负利率的定价,但美国国债收益率暗示经济的长期低迷,或推动美联储加大刺激力度。在过去一个半月的大部分时间里,美国10年期国债收益率徘徊在0.66%附近,略高于3月份创下的历史低点0.5%。10年期国债收益率是各项利率的重要基准,它代表着投资者对联邦基金利率长期走势的预期,以及对风险收益的参考。

瑞银集团(UBS AG)全球财富管理首席投资官马克·海夫勒(Mark Haefele)在一份报告中写道:“虽然我们同意美联储不太可能将美国的利率推向负值,但很明显,零利率将维持更长的时间。”与此同时,海夫勒表示在当前的背景下,“投资者需要考虑提高投资组合收益率的策略,可能包括风险较高的信贷,如美国高收益债券(与美国国债的息差为778个基点,足以弥补违约风险),或美国投资级和新兴市场美元主权债券。”

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP