运动鞋服龙头的三大哲学:以客户需求为导向、组织架构根据战略调整、执行力高

本文来源于微信公众号“鞠品时尚”,作者国盛证券鞠兴海 杨莹。

投资聚焦

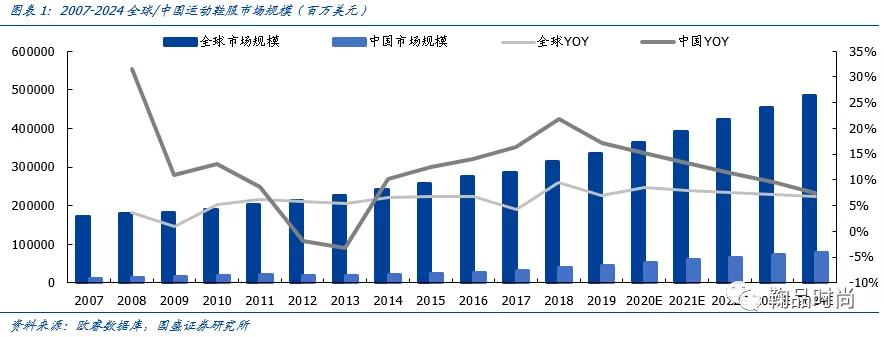

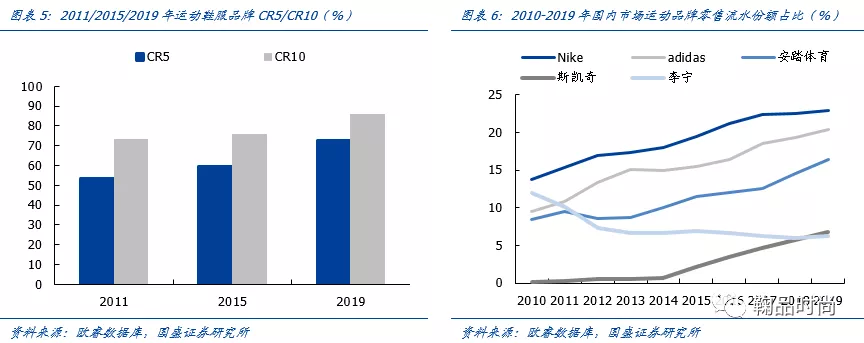

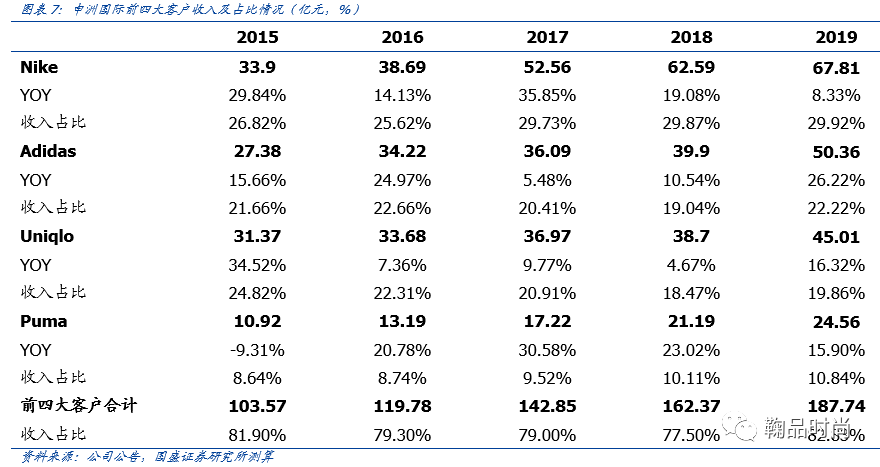

运动鞋服仍处于快速成长阶段,竞争格局持续优化。2019年国内运动鞋服市场增速达17%(VS 全球运动鞋服市场7%的增速),规模达到459.5亿美元,且未来5年仍然能保持CAGR9%-10%的速度成长。“龙头彼此对话”的竞争格局持续优化:2019年CR5达到72.8%(2018年为69%),国内龙头安踏集团/李宁集团市占率分别达到16.4%/6.3%。申洲国际前4大客户分别为耐克(NKE.US)、阿迪达斯、优衣库和PUMA,2019年四大客户贡献了申洲超过80%的收入体量。

龙头经营哲学之一:专注优势领域,以客户需求为导向。1)这样的战略意味着资源投入集中,效率更高,同时使得在研发、渠道管理端形成竞争壁垒更强;2)战略在聚焦的基础上跟随市场需求进行调整,才能在竞争中保持优势地位。申洲坚定做高端市场客户,利用研发投入打造高附加值产品,与优衣库共同研发功能性面料,与NIKE共同研发针织鞋面等,并根据市场需求切入运动市场(2019年运动类产品占比超过70%)安踏/李宁均聚焦于运动鞋服这一优势领域,并跟随市场,并各自演绎出集团化的运营模式。

龙头经营哲学之二:组织架构根据战略需要进行前瞻性调整。合理的管理架构能发挥全新的公司战略,带动管理效率的提升,我们认为龙头公司能够根据战略需要进行管理架构的前瞻性调整。申洲国际对海外生产基地的输出管理使其能够在4-5年时间内建立海外工厂并进行一体化的生产。而对于品牌商安踏体育/李宁而言,重要的是建立起了集团作为零售平台的管理架构。安踏在收购FILA的时期及2018年收购Amer后先后进行架构调整。

龙头经营哲学之三:重视员工培养,打造高执行力团队。安踏体育整个管理团队以CEO丁总为核心,坚持以生意为导向,每个团队成员都有自己的考核指标,某种程度上来说,我们认为“狼性”文化已经渗透在安踏的团队精神中。申洲国际向来重视人才培养和员工福利,员工的稳定性较行业平均水平较高。公司近几年员工成本占收入比重超过20%;生产团队稳定,平均每月流动率水平从2012年的6.68%下降至2019年4%左右。

投资建议:我国运动鞋服行业空间广阔,竞争格局稳定(CR5超过70%),我们认为当前体育鞋服行业仍处于高景气度的阶段。短期行业面临冲击,我们认为运动鞋服的龙头公司当下流水恢复程度优于行业平均水平,且从优质龙头的经营哲学来看,我们认为过往的积淀帮助优质龙头建立较强的竞争壁垒。维持推荐安踏体育(02020)、李宁(02331)、申洲国际(02313)。

风险提示:公共卫生事件影响时间及范围超预期对公司业务造成不利影响;下游客户订单波动影响营业收入;海外业务拓展不及预期。

前言

我们前期的运动鞋服行业深度报告中,我们就1)行业规模、竞争格局和发展趋势;2)公司核心竞争力的建立;3)当前运动鞋服行业的库存情况进行探讨。本次专题报告我们旨在探讨运动鞋服龙头公司的经营哲学,优质公司的运营理念是否存在共性。

我们认为:运动鞋服行业长期仍然处于景气度上行的阶段,行业中的优质龙头公司在经营理念中存在以下共同点:1)战略选择上,业务聚焦在优势领域中,并根据事情变化进行及时调整;2)管理架构在跟随战略选择进行前瞻性的改善;3)重视人才团队培养,以客户为中心。

行业跟踪:景气持续,龙头风采依旧

我国运动鞋服行业仍然处于快速成长阶段,根据最新欧睿数据,2019年国内运动鞋服市场增速达17%(VS 全球运动鞋服市场7%的增速),规模达到459.5亿美元,且未来5年仍然能保持CAGR9%-10%的速度成长。

国内运动鞋服的渗透率(运动鞋服市场规模/整体鞋服市场规模)持续提升,2019年达12%,但对比全球其他市场,渗透率仍有提升空间(中国12% vs 全球19%)。我们认为渗透率的提升的动力主要来自于:1)居民逐步重视健康的生活习惯,更多的参与到运动活动中,同时在消费升级的过程中对于专业化的运动鞋服需求逐步提升;2)冰雪运动、马拉松、瑜伽等细分领域在国内市场的崛起,推动运动鞋服行业进一步发展。

竞争格局方面,我们在前期的深度报告《运动鞋服:风景独好,龙头起舞》中曾经提出,我们认为运动鞋服的整条产业链体现出的是“龙头彼此对话”的格局:从制造商、品牌商、渠道商三个环节来看,均是份额向龙头集中的趋势,各个环节的对接过程中,龙头制造商通常服务的是龙头企业。

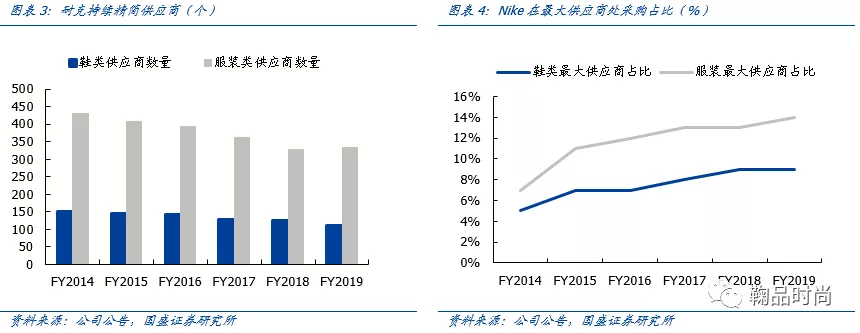

制造商&品牌商:申洲国际前4大客户分别为耐克(NKE.US)、阿迪达斯、优衣库和PUMA,2019年四大客户贡献了申洲超过80%的收入体量。与此对应申洲占耐克/阿迪达斯/优衣库/PUMA的订单比例分别为17%/15%/15%/40%左右,均为四家客户的第一大供应商。从目前耐克、阿迪达斯的策略来看,也一直在优选供应商,供应商数量目前呈现减少的态势。

品牌商&渠道商:运动鞋服头部公司的市占率进一步提升,2019年CR5达到72.8%(2018年为69%),国内龙头安踏集团/李宁集团市占率分别达到16.4%/6.3%。国内市场中耐克/阿迪达斯超过50%的流水由头部渠道商滔博和宝胜两家贡献。

优质龙头的经营哲学

共同点一:专注优势领域,以客户需求为导向

运动鞋服的龙头公司在过往的战略选择上我们可以看到具备专注和与时俱进这一共同点。聚焦于自己的强势领域,注重积淀同时根据市场需求进行合理的调整。1)专注于强势领域意味着资源投入更为集中,效率更高,同时使得在研发、渠道管理端的竞争壁垒更强;2)战略在聚焦的基础上跟随市场需求进行调整,才能在竞争中保持优势地位。

申洲国际:定位高端市场,坚持高研发投入,打造高附加值产品

坚定高端市场,重视研发:公司接触的第一个重要客户为优衣库,定位海外的高端市场,此后的客户均为大品牌。我们认为公司在和优衣库的合作过程中也是积淀的过程,在之后与运动品牌耐克、阿迪达斯等接触时,公司已经具备了良好的综合竞争实力。面料的持续创新能够给客户提供新品,公司非常重视的一点。与优衣库共同研发的吸汗/透气/柔软功能性面料Airism,与NIKE共同研发的轻盈/保暖/透气面料TechFleece以及针织鞋面等。公司会与特性客户签署保密协议保护客户的专利权。也正是对客户所创造的价值能够体现,申洲和客户合作的体量持续提升,2019年四大客户收入贡献超过80%。

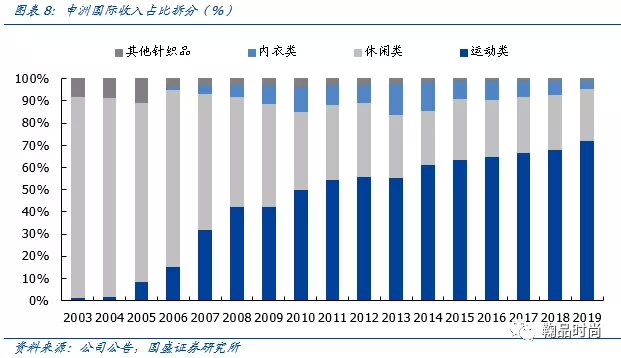

与时俱进,切入运动鞋服市场:申洲在和优衣库合作后,紧抓住全球运动鞋服高景气度的机会,与耐克、阿迪达斯等品牌展开合作,运动类产品收入占比逐年上升。2011年公司运动产品占比超过50%,到2019年超过70%。

安踏体育:单聚焦、多品牌、全渠道

安踏集团发展经历了工厂批发的1.0时代、品牌批发的2.0时代、零售导向的3.0时代,公司目前品类矩阵完善,渠道运营成熟,进入“单聚焦、多品牌、全渠道”的4.0时代。

公司聚焦于最擅长的运动鞋服领域,早期围绕安踏品牌,公司加强研发和营销投入,安踏过去几年中研发投入占收入比例基本维持在2%以上。强调产品的运动专业属性(防水、回弹、透气性等)的同时通过与国际奥委会的合作强化品牌的专业属性。

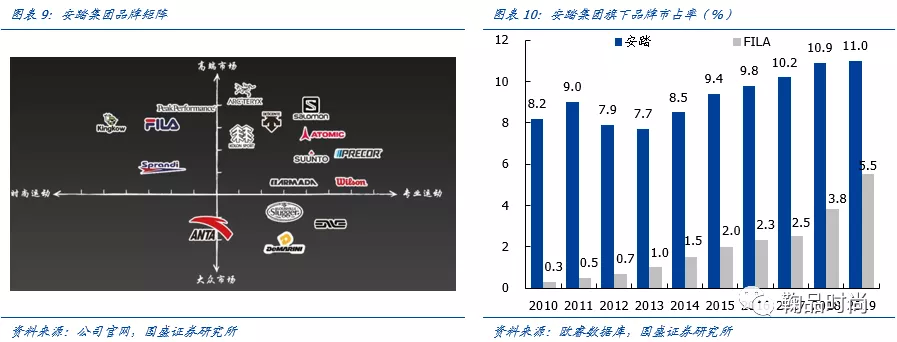

随着市场需求的变化,为了扩大生意规模,公司围绕运动鞋服这一领域进行了投资并购,先后收购了运动时尚品牌FILA、冰雪户外运动品牌KOLON、迪桑特等,打造了多品牌矩阵,以此来吸引更多的消费者。到2019年,FILA品牌已经贡献集团45%左右收入,迪桑特品牌流水也超过10个亿。

李宁:传承独一无二的品牌基因,产品驱动增长

对于李宁集团而言,其拥有“李宁”这一其他品牌无法复制的运动基因,品牌也就这一基因进行了良好的传承。李宁在2008年奥运会开幕式上点燃主火炬的光辉形象帮助李宁集团曝光度提升,2012年11月,李宁集团获得了中国职业篮球比赛(CBA)的合作伙伴资格,合约持续到2020年。作为中国篮球的最顶级联赛,2017年CBA与CCTV签订了长达10年的合同,这期间最重要和最精彩的比赛都将在CCTV5播出。

坚持产品原创与创新,成为成长动力。在产品端,李宁集团围绕跑步、篮球、训练、羽毛球以及运动时尚五大品类,将有限的资源集中在核心品类上。与此呼应,李宁开设了一系列专业的品类店铺,如篮球店和跑步店,增强某一品类客户的体验,打造专业的购物环境和销售支持。

与时俱进,2018年推出运动时尚产品线“中国李宁”,围绕核心品牌进行多元发展。中国李宁产品线的特点在于主打高端产品和年轻化产品,吸引更多的年轻消费者,成功使得李宁品牌的焕活,截止2019年,中国李宁渠道数量达到120家左右,门店平均店效达到60-100万/月。

共同点二:组织架构根据战略需要进行前瞻性调整

公司的管理架构理论上会跟随公司的战略升级进行调整,而合理的管理架构能够充分的发挥全新的公司战略,带动管理效率的提升。观察运动鞋服龙头标的的组织管理架构,我们认为龙头公司能够根据战略需要进行管理模式的前瞻性调整。

于制造商申洲国际而言,对海外生产基地的输出管理使其快速的建立海外一体化的生产模式。而对于品牌商安踏体育/李宁而言,重要的是建立起了集团作为零售平台的管理架构。

申洲国际:输出管理,搭建海外管理团队

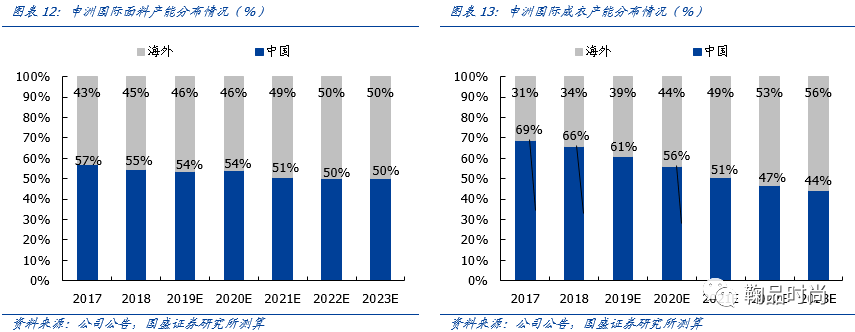

早在2005年,申洲率先在东南亚进行产能的前瞻性布局。申洲国际早在2005年在柬埔寨建厂、2013年布局越南产能,2015年基本实现纵向一体化布局。截至目前,成衣方面,海外成衣产能占集团份额30%+,面料产能占比接近50%。这一布局的战略意义在于,在东南亚地区人工、资源、税收等方面成本均小于国内,因此有益于公司的长远发展。此外,当前东南亚的生产成本也在上升过程中,因此早期建立起来的壁垒会更难以被复制。

申洲为海外工厂配备了管理团队,各个部门垂直对口培养输送人才,包括业务开展、业务指导、辅导、生产部门培养。这样使得新工厂的开展更为顺利,海外和国内的体制模式比较像,业务爬坡速度快。短短4~5年在海外可以进行工厂复制。申洲国际办厂规模大,一般都是上万人,管理集中,效率更高,团队精干。

目前在整体架构上,公司海外/内地均有一体化的生产基地。海外生产效率已经达到内地的80%-90%左右。我们可以看到,在公共卫生事件期间,这一布局起到重要的作用,在国内公共卫生事件严重阶段,海外工厂一直维持正常运作,而后国内工厂恢复运营使得公司的产业链条独立而又完整稳定,在不稳定的市场中优势更加明显。

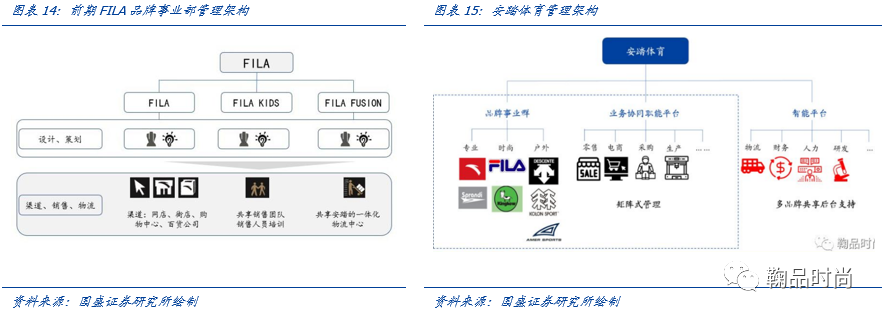

安踏体育:从多品牌事业部到集团化管理

2009年收购FILA,标志着安踏多品牌战略的开端,安踏也因此进入了多品牌事业部的架构。FILA 2015年推出的KIDS系列,2017年发布的FUSION系列,也构成了FILA三个BU(业务单元)的品牌矩阵。多品牌从根本来说就是要做到协同,而协同的根本是“人”。市场中不乏多品牌失败的案例,很多国际品牌拥有强大的人才库,却受制于总部教条式的管理模式,使很多正确的战略最终流于形式。FILA品牌在2019年收入占集团比重达到44%。

2018年后,安踏收购了Amer集团,为了应对收购后的管理协同需求,其管理架构也转化为平台化的管理架构。公司管理架构划分为三大平台,形成品牌运营与职能支持的网格化管理架构。在这个架构下,各个品牌拥有独立成长的空间,同时又拥有多品牌协同成长的动力。安踏集团新的组织架构用矩阵式来概括,纵是品牌,横是平台。三个品牌群分别是专业运动品牌群(安踏、安踏儿童和spandi)、时尚运动品牌群(FILA及其子系列)和户外运动品牌群(迪桑特、kolon、Amer),平台分别是零售平台、供应链平台(鞋服采购和生产)、职能平台(it、财务、人力、研发等)。平台服务于品牌群,品牌群专注于把品牌的运营,以及提高效率,零售、采购、物流、财务、生产、人力等问题都有平台来解决。这是一个网格化的架构,矩阵式的管理方式撑起了一个更大的生意体量。

李宁:打造品牌体验价值

2015年,创始人李宁回归,提出打造李宁品牌体验价值的策略,从产品品牌、渠道和零售运营能力全面提升公司业务。2019年9月2日公司公告宣布董事会主席兼代理行政总裁李宁调任联席行政总裁,任命前优衣库(迅销集团)全球执行董事、优衣库中国COO、优衣库韩国CEO高坂武史(日籍华人,中文名钱炜)担任联席行政总裁。此后围绕零售效率的提升对公司的渠道管理和供应链进行相应的调整。

共同点三:重视员工培养,打造高执行力团队

安踏体育:团队具备高执行力

公司层面,整个管理团队以CEO丁总为核心,坚持以生意为导向,每个团队成员都有自己的考核指标,某种程度上来说,我们认为“狼性”文化已经渗透在安踏的团队精神中。能打胜仗,多打胜仗的企业文化更是持续成长的核心动力。公司从上到下都是一个素质过硬的团队,具备迎接挑战的能力。

2012年公司在批发转零售管理的过程中迅速建立管理体系,对经销体系进行扁平化改革,同时加强对经销门店的订货指导、销售管理,使得集团流水迅速恢复成长。

在公共卫生事件期间,我们也看到了安踏零售团队的积极反应。自2020年1月下旬公共卫生事件爆发以来,公司快速响应,积极推广线上渠道,在团队的高执行力下,天猫旗舰店、微商城及社群销售等方式全面展开引流并转化销售的工作,且给予一定的折扣优惠吸引消费者,我们估算Q1集团电商流水实现40%+的快速增长。

申洲国际:注重员工福利,优化管理

申洲国际向来重视人才培养和员工福利,员工的稳定性较行业平均水平较高。公司近几年员工成本占收入比重超过20%;生产团队稳定,平均每月流动率水平从2012年的6.68%下降至2019年4%左右。

在人员招聘上,公司培养和储备了一批人才,以自身培养为主,外招为辅,储备的人才使得公司能够在海外快速复制管理体系进而完成海外产能的搭建。公司拥有一套完整的生产培训体系,能够保证员工更快达到工作标准。机械自动化程度高,模块化的机械操作减少做工复杂度以及对人力过度依赖,生产效率提高显著。

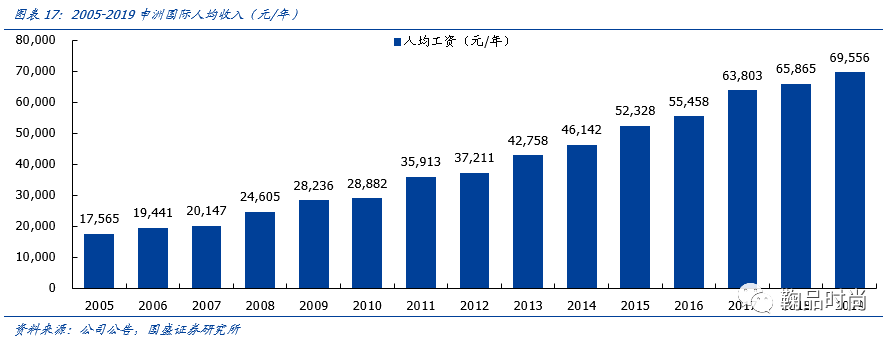

公司为员工提供富有竞争力的薪酬回报。公司过去5年平均员工工资复合增速超过8%,2019年人均工资接近7万元,考虑到海外员工占比提升且海外工薪水平较低,实际公司国内员工的待遇在行业中属较高水准。连续多年为员工提供春运包车接送往返活动,面向14个省市途径近300个站点,打造员工归属感。在2020年公共卫生事件期间,公司尽量稳定老员工,给予员工相应补贴,新员工的招聘上保持了一定的灵活性。考虑公共卫生事件结束后终端消费需求恢复会快于供应链的恢复。因此公司不采取裁员等操作,以保证应对未来的需求。

公司最新跟踪及投资建议

我们长期观点维持不变:行业空间广阔,竞争格局稳定(2019年CR5在70%左右),我们认为当前运动鞋服行业仍处于高景气度的阶段。短期行业面临冲击,我们认为运动鞋服的龙头公司当下流水恢复程度优于行业平均水平,且过往积累下的零售管理能力更加明显,公共卫生事件影响下市占率有望进一步提升。维持推荐安踏体育、李宁、申洲国际。

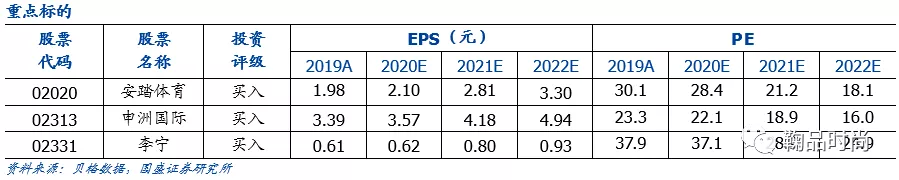

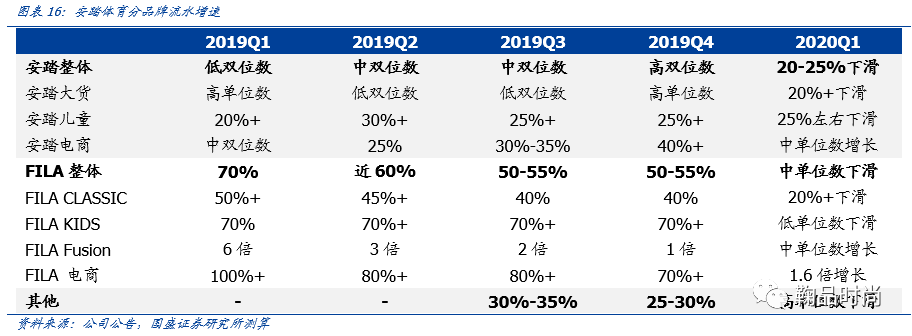

安踏体育:Q1安踏集团流水下滑幅度在15%-20%左右,其中FILA品牌表现好于安踏品牌表现,集团电商实现接近50%的增速。根据我们测算,安踏品牌4月预计流水双位数下滑,FILA品牌基本持平,估算5月能够正增长。海外方面,若国际公共卫生事件在7-8月得到控制,则Amer业务影响相对可控(冬季收入占比超过65%)。安踏集团作为全球化运营的运动鞋服龙头公司,多品牌战略发展迅速,Amer集团业务整合加快公司的国际化进程。预测FY2020~FY2022年归母净利润分别为56.7/76.0/89.1亿元,现市值1828亿港币,对应2020/2021年PE为28/21倍,维持“买入”评级。

李宁:集团Q1流水下滑15%-20%,其中加盟渠道下滑幅度小于直营渠道,电商实现双位数的流水增长。我们预计集团下半年流水恢复双位数增长,全年收入平稳,在大力的控费下,净利率相较2019年(剔除一次性收益后)仍有所提升。基于李宁的品牌积淀和消费者对其认可度,尽管公共卫生事件会给公司带来短期冲击,我们长期看好集团销售端的改善和盈利能力的提升。我们预计2020-2022年归母净利润为15.3/19.7/22.9亿元,现市值646亿港币,对应2020/2021年PE为37/29倍,维持“买入”评级。

申洲国际:在一体化稳定的产业链基础上,在H1订单保持相对平稳,当前进入Q3订单时段,受到国际公共卫生事件影响我们预计公司订单略有调整,且会加强与客户的沟通频率,利用自身一体化稳定的产业链优势获取客户信赖。海外工厂处于正常开工状态,前期防疫工作准备较好。预测FY2020~FY2022年归母净利润分别为53.7/62.8/74.2亿元,现市值1351亿港币,对应2020/2021年PE为22/19倍,维持“买入”评级。

风险提示

公共卫生事件影响时间及范围超预期对公司业务造成不利影响;下游客户订单波动影响营业收入;海外业务拓展不及预期;棉价波动风险;外汇波动风险。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP