海通宏观:经济改善靠什么?地产、基建和汽车!

本文来源微信公众号“姜超宏观债券研究”,作者于博

概要

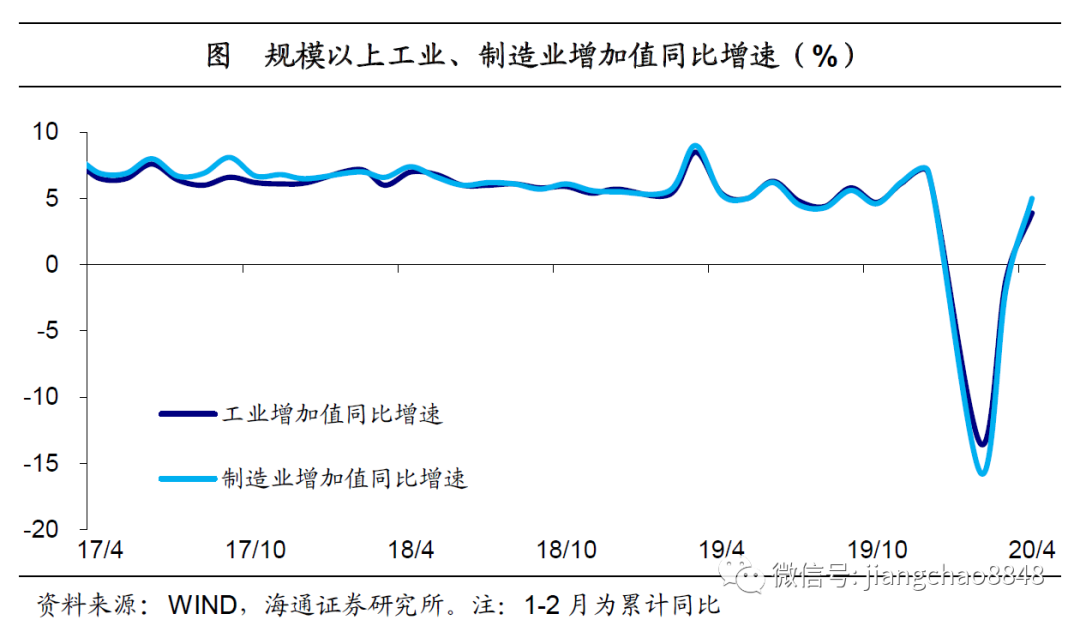

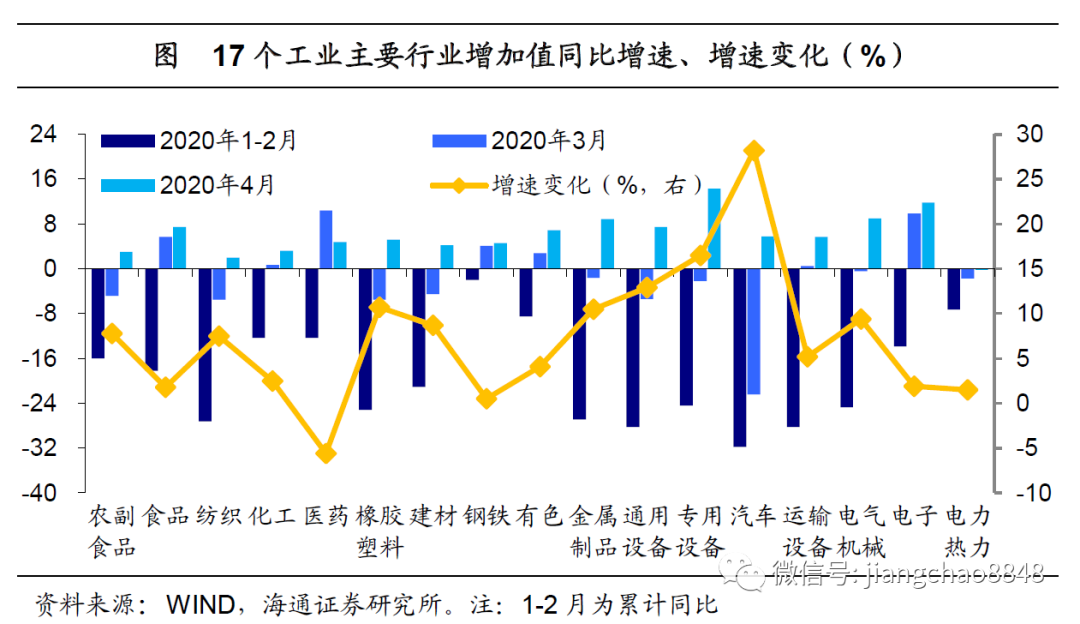

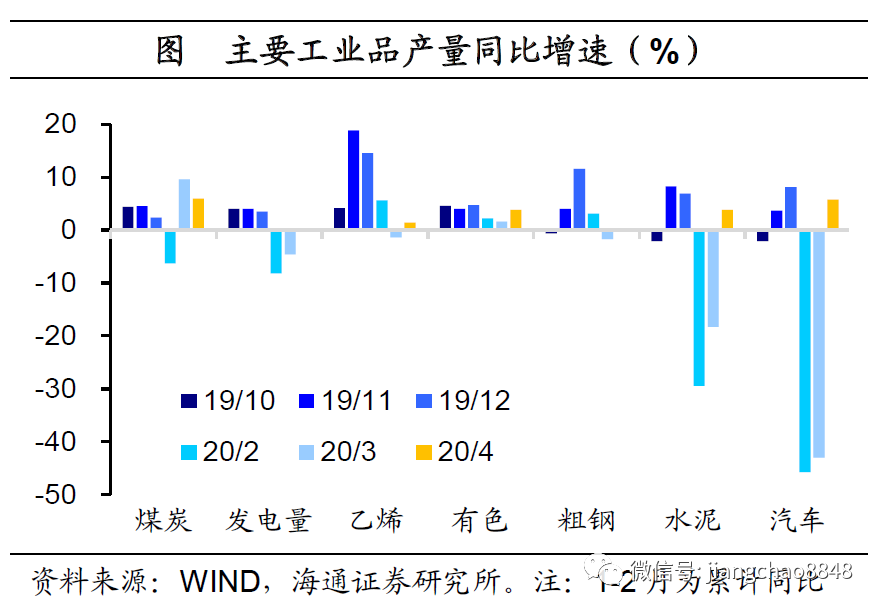

工业生产由减转增。4月份工业增加值增速回升转正至3.9%,指向工业生产持续回暖。从中观层面看,各主要行业增加值增速几乎全线回升,其中增速回升幅度较大的主要是汽车和装备加工类行业。从微观层面看,发电量增速回升转正,主要工业品产量增速普遍回升,不仅汽车产量增速大幅回升转正,与地产、基建高度相关的钢铁、水泥、有色金属产量增速也同步上行。这意味着,4月份工业生产改善,贡献最大的是汽车。而工业生产改善背后,离不开以地产、基建为代表的需求回暖的拉动。

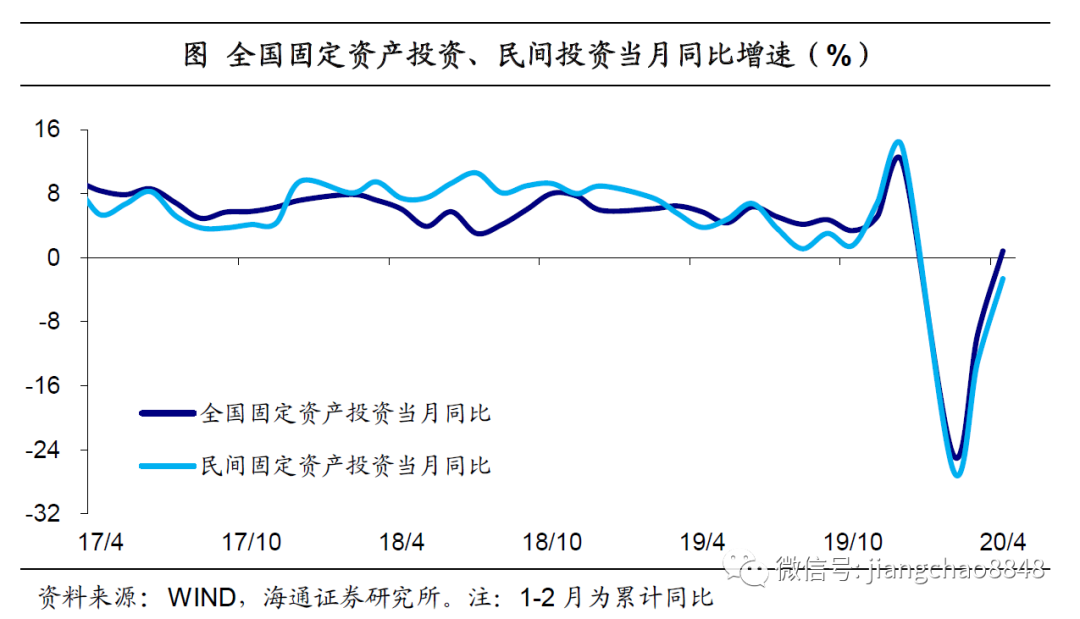

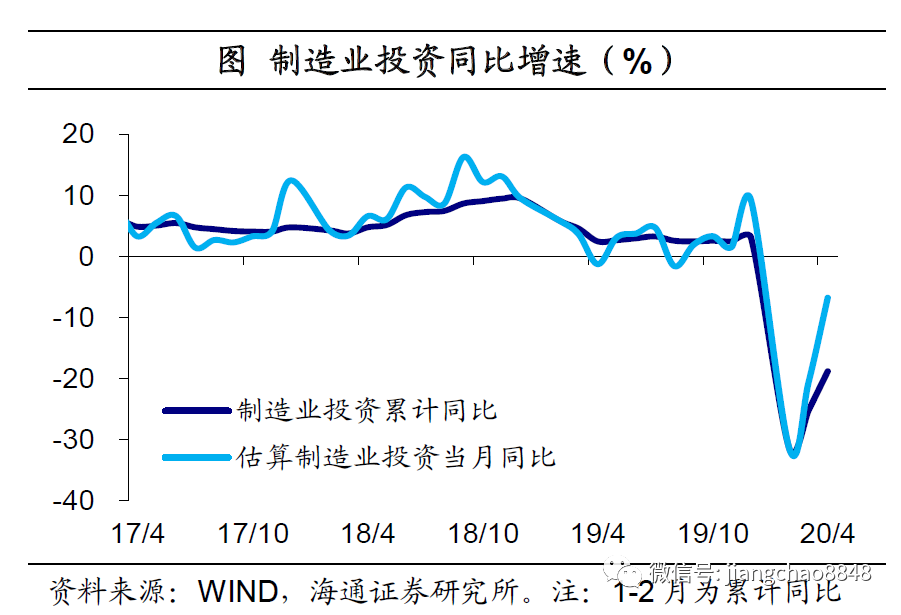

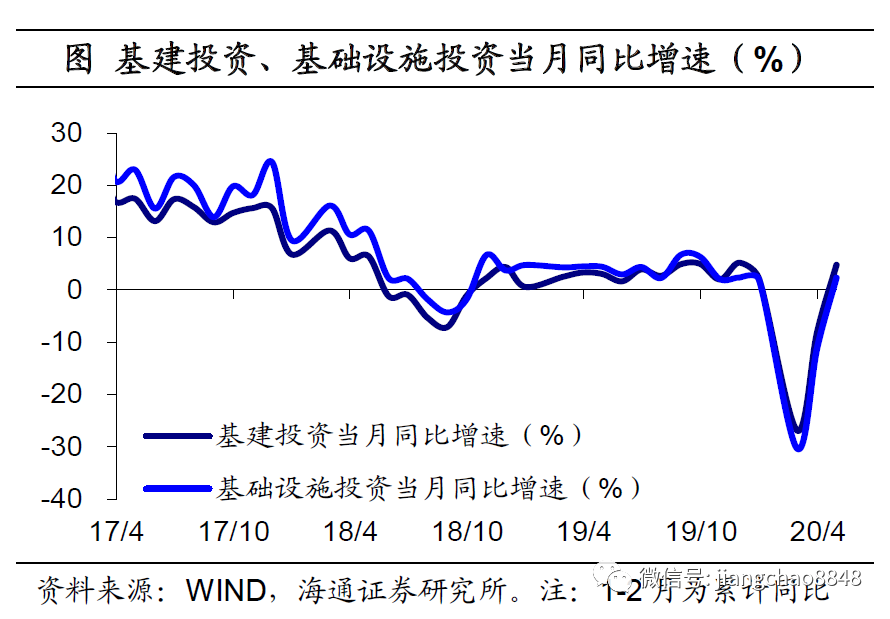

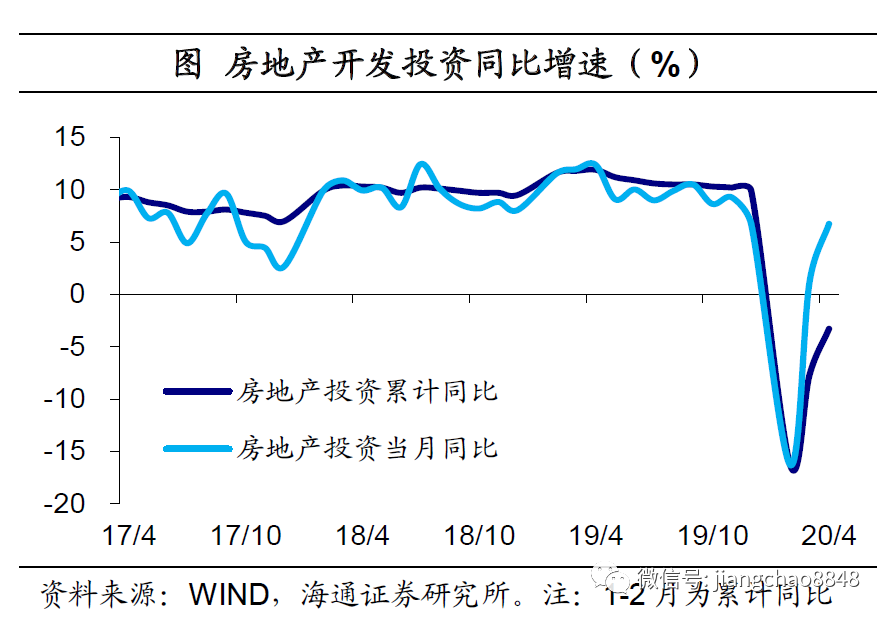

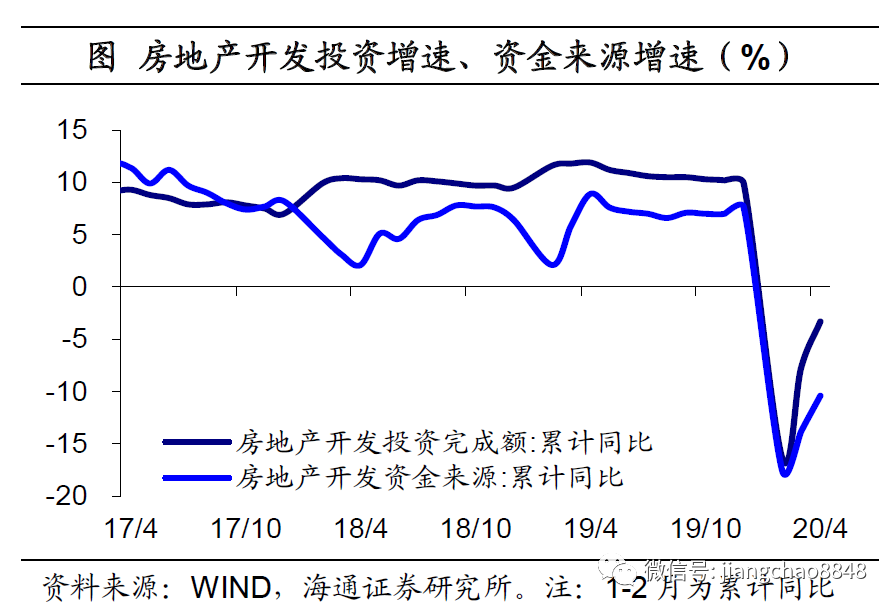

投资增速回升转正。4月份全国固定资产投资当月增速回升转正至0.8%,其中民间投资降幅收窄至-2.6%,指向投资的内生动力有所恢复。4月份,三大类投资均有不同程度改善。具体来看,制造业投资增速降幅收窄,受前期制造业企业利润降幅较大影响,制造业投资改善力度依然偏弱。基建投资增速回升转正,主要缘于积极财政发力,前4月专项债发行额达到1.2万亿,且主要投向基建,而5月再次下达专项债额度1万亿元。房地产投资增速继续上升,同样离不开融资的支持,今年以来房企到位资金增速降幅持续收窄,从投向结构看,建筑工程和其他费用改善明显。总结来看,4月份投资增速转正,主要归功于房地产和基建发力。

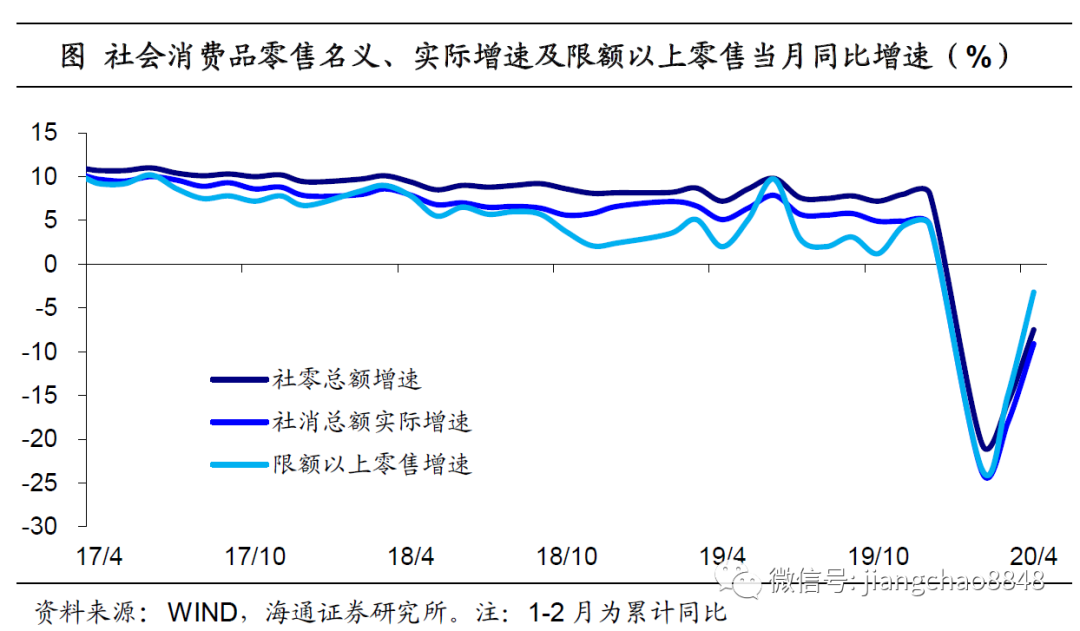

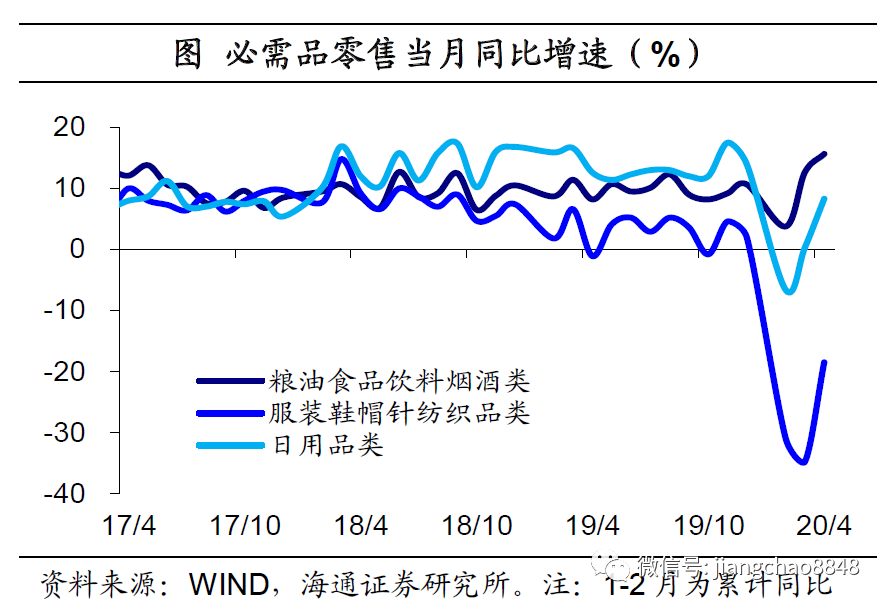

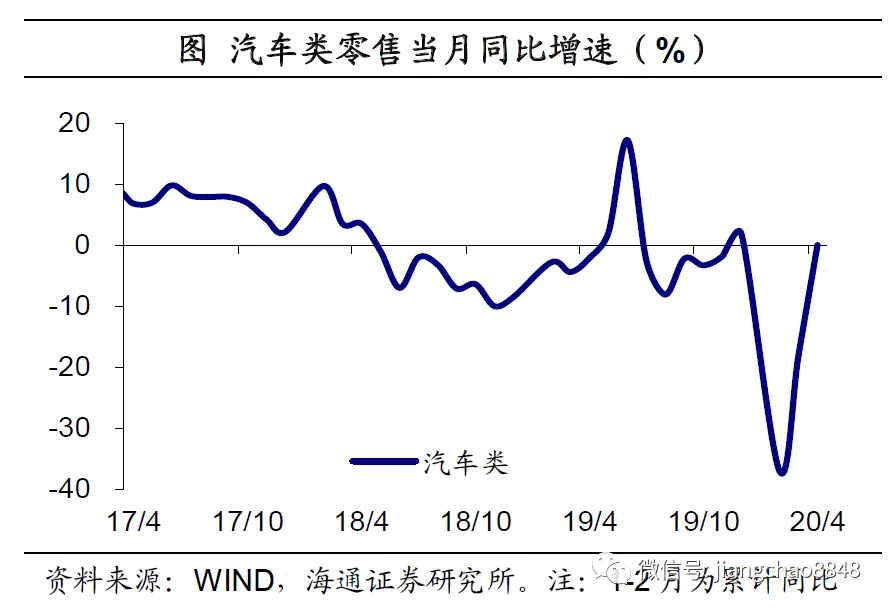

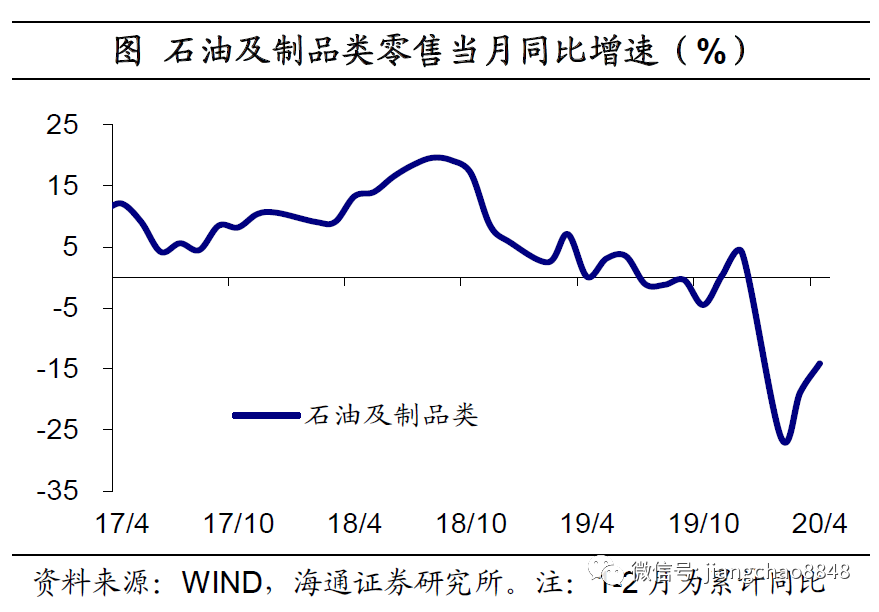

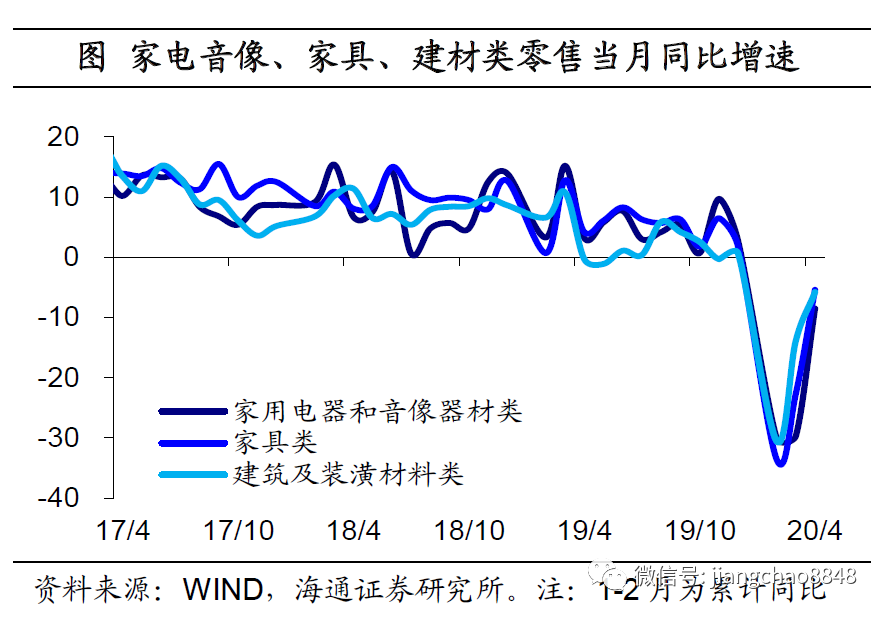

消费降幅继续收窄。4月份社消零售、限额以上零售增速降幅分别收窄至-7.5%、-3.2%。虽然回升力度不及投资,但从结构上看,依然不乏亮点。必需消费继续向好,其中粮油食品、饮料、日用品、中西药品零售增速继续回升,服装鞋帽、烟酒零售降幅收窄。可选消费普遍回升,尤其是汽车零售降幅大幅收窄归零,意味着对消费的拖累明显减弱。而石油及制品,以及地产相关的家电、家具、建材零售也都降幅收窄,通讯器材增速继续上升,领跑可选消费。此外,实物商品网上零售占比持续提高。总结来看,4月份消费降幅收窄,固然与必需消费保持坚挺有关,但也离不开出行类(汽车、石油及制品)、居住类(家电、家具和建材)的改善。

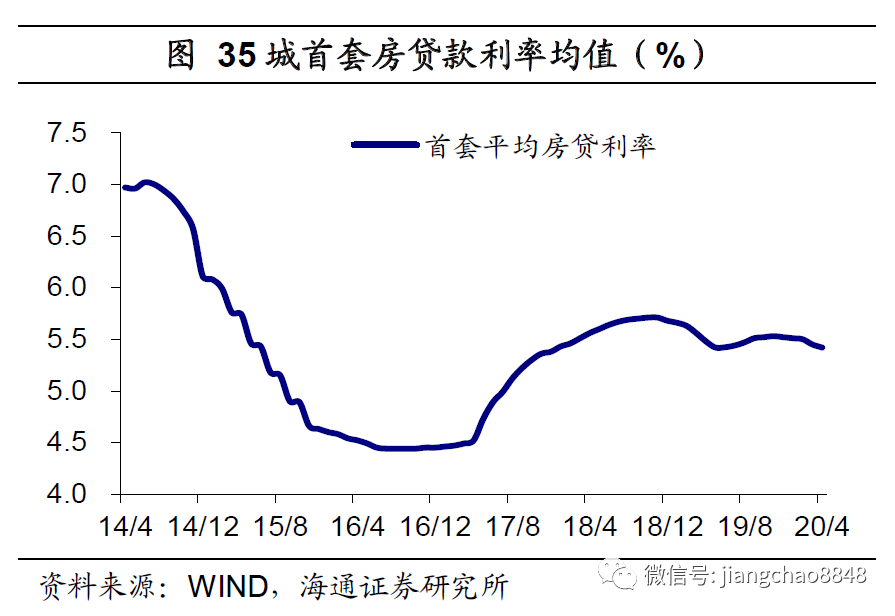

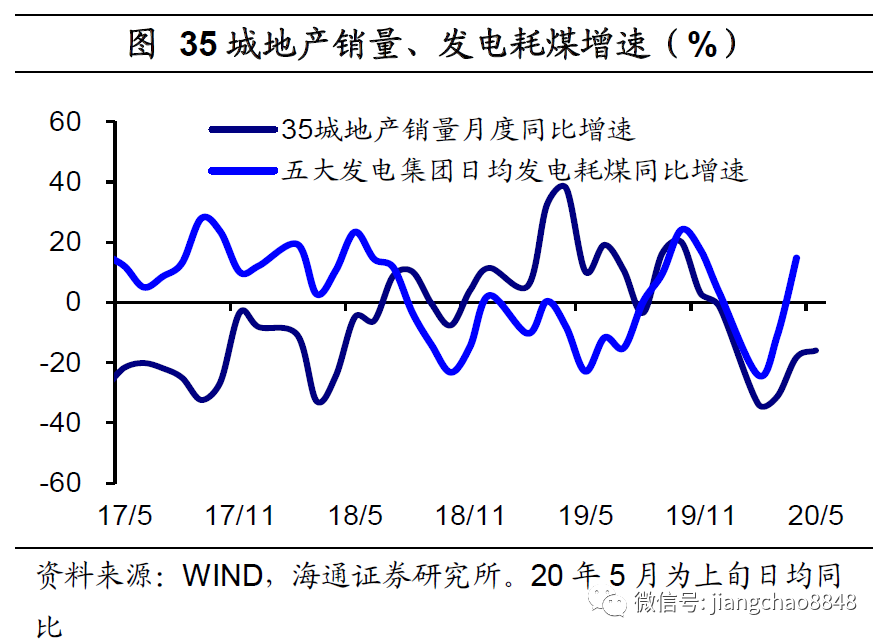

地产销售继续回暖。而得益于复工复产、复商复市持续推进,以及房贷利率继续回落,4月份地产需求继续回暖,全国地产销售面积、销售额降幅分别收窄至-2.1%和-5.0%。受此带动,4月份土地购置面积增速回升转正,新开工面积降幅收窄、几近归零。而这也将对后续地产投资提供支撑。总结而言,虽然地产销售增速依然为负,但从1-2月份40%左右的降幅到4月份的几近归零,改善有目共睹,是需求改善的重要来源。

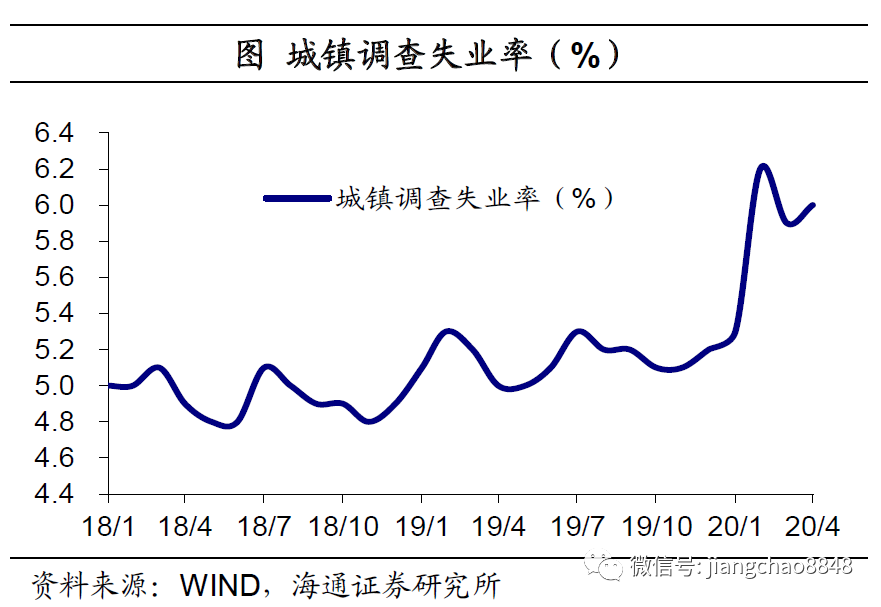

纾困企业保住就业。4月份主要经济指标均有改善,从中观高频数据看,5月以来终端需求稳步回升,工业生产边际好转,意味着经济正逐步向常态化复苏。但经济稳定复苏仍面临诸多挑战,比如4月失业率再度反弹。417政治局会议提出“六保”,凸显了底线思维,会议还强调运用降准、降息、再贷款等手段,保持流动性合理充裕。而央行也在一季度货政报告中表示,下一阶段稳健货币政策将更加灵活适度,强化逆周期调节。这都意味着助力企业纾困和保住就业底线将是下一阶段的政策重心。

正文

2020年5月15日,统计局公布了4月份的经济数据:规模以上工业增加值增速3.9%、全国固定资产投资增速0.8%,均回升转正;而社会消费品零售总额增速-7.5%,全国商品房销售面积增速-2.1%,均降幅收窄。

那么,究竟应该如何看待4月份经济数据的全面改善?未来经济前景又将如何呢?以下是我们的分析。

1. 工业生产由减转增

工业增速回升转正。首先来看生产端,4月规模以上工业增加值同比增速回升转正至3.9%,反映工业生产持续回暖。其中4月制造业增加值同比增速也回升转正至5.0%,印证4月全国制造业PMI仍处历年同期相对高位。

中观层面:汽车、装备加工类行业增速明显上行。从中观层面看,4月份,17个主要行业增加值增速几乎全线回升,仅医药制造增速小幅回落。各主要行业中,增速回升较多的分别是:汽车(28.2pct)、专用设备(16.5pct)、通用设备(12.9pct)、橡胶塑料(10.7pct)、金属制品(10.5pct)和电气机械(9.4pct)。也就是说,在中观层面,对4月份生产改善贡献较大的主要是汽车和装备加工类行业。

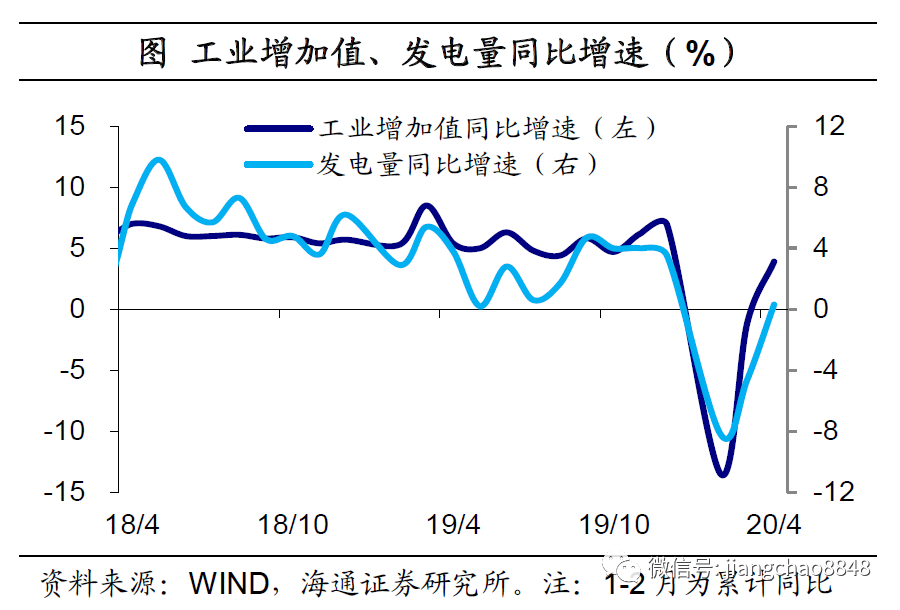

微观层面:发电量增速转正,产量增速普遍回升。而从微观层面看,4月份,发电量增速回升转正至0.3%,印证了工业增速的回升转正。各主要工业品产量增速也普遍回升。上游煤炭产量增速略降,但原油加工量增速转正;中游的粗钢、水泥、乙烯、化纤产量增速均由负转正,有色金属产量增速小幅上升;下游的汽车产量增速大幅回升并转正。也就是说,在微观层面,对4月份生产贡献较大的是汽车,以及地产、基建相关工业品。

2. 投资增速回升转正而4月份生产改善的背后,正是缘于需求回暖的拉动。内需中,投资增速回升转正,三大类投资增速均有不同程度改善,其中房地产、基建表现亮眼。投资当月增速回升转正。1-4月份,全国固定资产投资同比增速-10.3%,但这主要是受一季度的拖累。从单月数据看,4月份投资当月同比增速回升转正至0.8%。其中,民间投资当月同比增速降幅收窄至-2.6%,意味着投资的内生动力有所恢复。

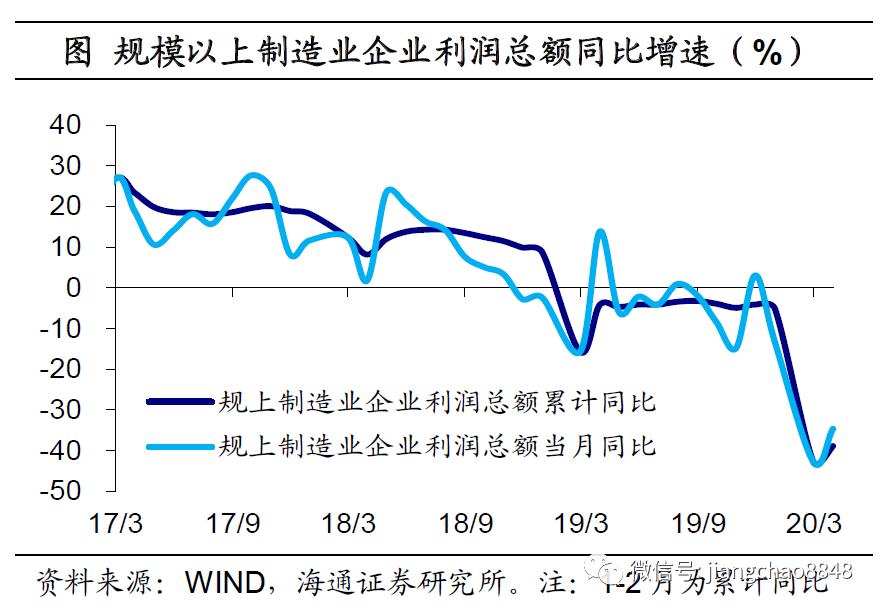

制造业投资降幅收窄。1-4月份制造业投资增速降幅继续收窄至-18.8%,我们估算4月份制造业当月投资增速为-6.7%,较3月降幅收窄,但依然为负。在前期制造业利润总额增速降幅仍大的背景下,当前制造业投资改善力度依然偏弱。

基建投资增速回升转正。1-4月份基础设施投资增速降幅收窄至-11.8%,我们估算4月份基础设施投资当月同比增速回升转正至2.3%,而旧口径下的基建投资当月增速则回升转正至4.8%。新、旧口径下基建投资增速双双回升转正,主要缘于积极财政发力,20年1-4月专项债发行额达到1.2万亿元,其中投向基建的比例高达85%,而5月提前下达的新增限额更是增加1万亿至2.3万亿元,接近19年全年专项债发行额。

房地产投资增速继续上升。1-4月份全国房地产开发投资同比增速-3.3%,但房地产投资当月增速早在3月份就已回升转正,4月份则继续上升到了6.7%。三大类投资中,房地产投资表现相对较强,离不开融资的支持。房地产开发企业到位资金增速从1-2月-20%左右的低点持续回升到了-10%左右。从结构上看,建筑工程和其他费用(主要是土地购置费)增速降幅均明显收窄。

3. 消费降幅继续收窄消费降幅继续收窄。内需中的另一半是消费,4月份社会消费品零售总额增速降幅收窄至-7.5%,限额以上单位消费品零售额降幅也收窄至-3.2%。虽然4月份消费的回升力度不及投资,但从结构上看,依然不乏亮点。

必需消费继续向好。4月份,粮油食品类、饮料类、日用品类、中西药品类零售额增速均继续回升,而服装鞋帽针纺织品类、烟酒类零售额均降幅收窄,化妆品类零售额增速也由负转正。

可选消费普遍回升。4月份汽车类零售额降幅大幅收窄归零,这意味着汽车对消费的拖累正明显减弱。而4月份石油及制品类零售额,以及地产相关的家电类、家具类、建材类零售额增速也都降幅收窄,通讯器材类零售额增速继续上升,并领跑可选消费。

实物商品网上零售占比持续提高。此外,1-4月实物商品网上零售增速继续上升至8.6%,仍远高于社消零售整体增速,因而占比也继续提高至24.1%。

4. 地产销售继续回暖地产销售增速继续回升。而作为宏观经济最重要的领先指标之一,4月份地产销售继续回暖,全国商品房销售面积、销售额同比增速降幅分别收窄至-2.1%和-5%。一方面,4月复工复产、复商复市持续推进,另一方面,4月35城首套房贷款利率继续回落,均对地产需求形成提振。

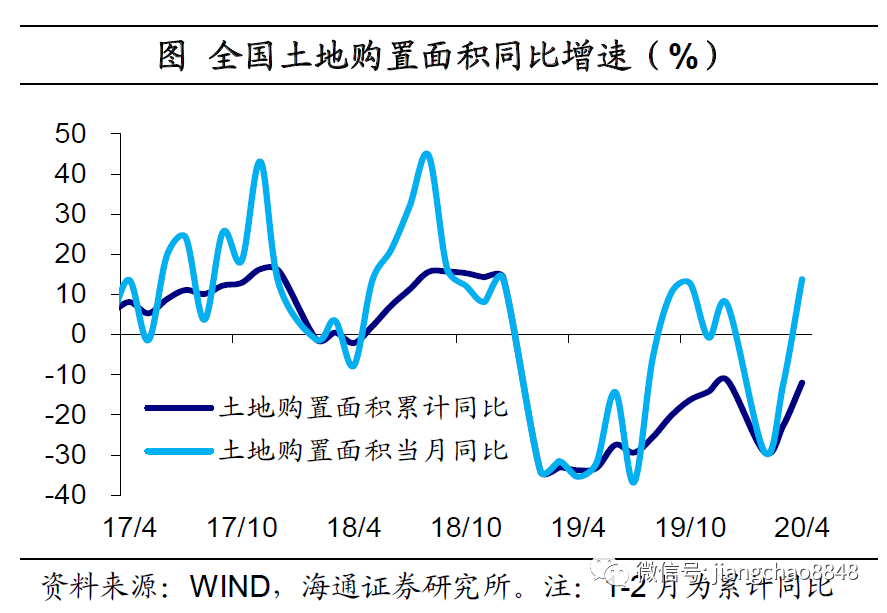

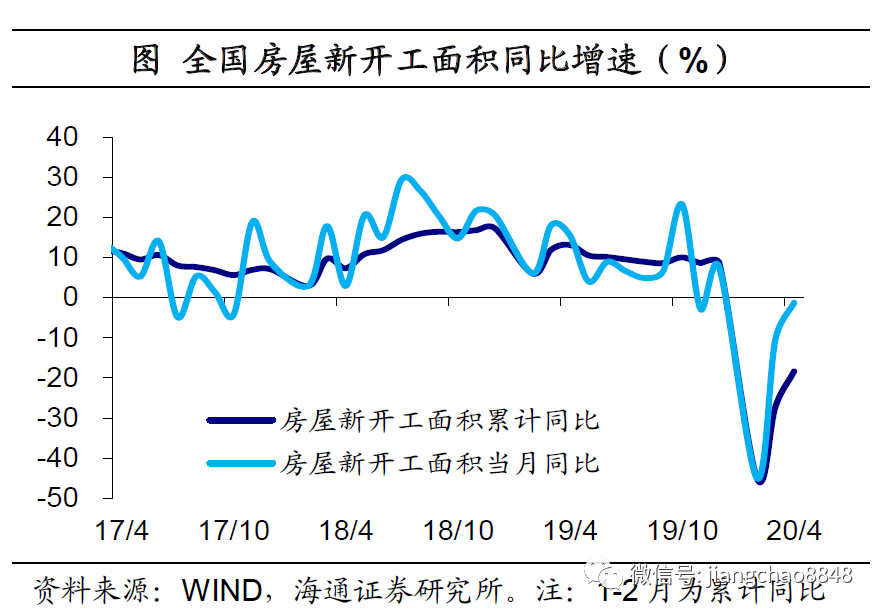

土地购置回升转正,新开工降幅收窄。得益于地产销售改善,4月份土地购置面积增速回升转正至13.8%,新开工面积增速降幅收窄至-1.3%,几近归零。而土地购置和新开工的回暖将有望对后续地产投资回升提供支撑。

5. 纾困企业保住就业经济常态化复苏,但隐忧仍存。4月份主要经济指标均有改善,从中观高频数据看,5月以来终端需求稳步回升,工业生产边际好转,都意味着经济正逐步向常态化复苏。但考虑到境外卫生事件仍在扩散蔓延,经济稳定复苏仍面临诸多挑战,比如3月份工业企业利润降幅仍大,而4月份城镇调查失业率反弹至6.0%。“救企业保就业”将是政策重心。417政治局会议提出“六保”,凸显了底线思维,会议还强调运用降准、降息、再贷款等手段,保持流动性合理充裕。而央行也在一季度货政报告中表示,下一阶段稳健货币政策将更加灵活适度,强化逆周期调节。这都意味着助力企业纾困和保住就业底线将是下一阶段政策重心。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP