影响一代人的网络文学 迎来恰逢其时的“成人礼”

本文转自微信公号“ 异观财经”,作者:黑绳天谴冥王

世上没有白走的路,每一步都算数,挫折和困难,从来都是创新和变革的助推器;赞誉和争议永远共存。

从第一家网络文学网站诞生到今天,网络文学已经有了20多年的发展。在管理层发生变动、合同舆论风波后,阅文集团(00772)旗下起点中文网迎来了其18岁的生日。

起点中文网在行业发展中极具代表性,其发展史某种程度上可以视为网络文学行业的“成长史”,从它的发展史上,可以看到网络文学如何从小众走向大众,内容创作者与资本之间有着怎样的关联?文学与商业如何共存?资本的加持下,网络文学将走向何方?

网络文学大概起源于2000年左右,伴随互联网技术发展,网络文学得以兴起。然而,彼时网络文学作为新兴行业,受限于上网门槛等因素,网络文学很长一段时间都被视为小众、非主流的存在,内容创作者们更多是在兴趣的推动下去创作,甚至还面临外界各种的各种不解和批评。

而起点中文网的出现,资本的介入则开启了网络文学的商业化时代。

网络文学影响了哪些人?

文化与商业难以隔离。从网络文学产业的生态链来看主要是涉及三大要素。包括上游内容创作者,下游内容消费者(读者),以及处于两者之间的平台。其中,内容创作者和消费者(读者)之间相互直接影响。

首先,上游文学创作者获得相应收益,顶端作家财富自由。主流内容消费者的喜好影响阅读潮流。通俗的来讲,只有下游的消费者(读者)喜欢并愿意为上游内容创者的作品买单,内容创作者才有继续创作下去的动力,才能获取收益。

中国社会科学院此前发布《2019年度网络文学发展报告》显示,我网络文学用户数量已达4.55亿,半年增长率达到5.2%,五成以上网民都是网文读者,庞大的读者群体激活了网络文学市场超百亿的市场规模。

有市场就有生意,有主流内容消费者(读者)追捧,文学创作者就有收益。网络文学的不断进步,让头部作家赢得财富。如今,和网络文学一起成长起来的顶端作家,或早已身价上亿。

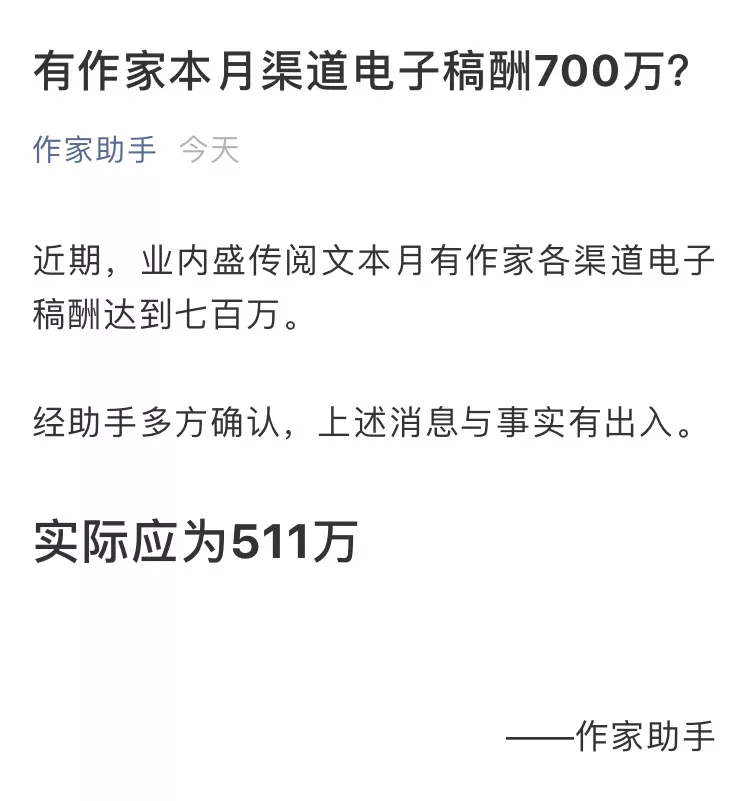

今年4月,业内盛传阅文4月平台某位作家渠道电子稿酬达到700万,随后作家助手确认实际为511万。

网络文学的确也让文学创作者获得相应的收益和财富。不过,一个客观存在的现实是,文学创作者人数众多,作品也是良莠不齐,因此顶端文学创作者的收入和普通的大众文学创作者的收入存在巨大财富差异。

其次,网络文学成为我国数字文化产业生态中最重要的IP来源之一,丰富了人们精神娱乐和生活。

从国内热播影视剧《琅琊榜》、《庆余年》,到走出国门,在海外疯狂圈粉的《陈情令》、《扶摇皇后》,网络文学为我国文化产业发展做出了重要的贡献,如今已成为我国当代文艺的重要组成部分。

网络文学经过20多年发展,从小众、非主流正逐渐走向主流化,受到社会认可。题材的多元化、精品化吸引了更广泛的受众,丰富了人们的日常的娱乐和精神生活。

最后,网文平台也实现盈利。根据此前阅文集团年报数据显示,阅文集团2019年实现总收入83.5亿元,同比增长65.7%;毛利润为36.9亿元,同比增长44.3%;净利润为11.1亿元,同比增长21.9%。

掌阅科技2019年年报数据显示,2019年度,掌阅科技实现18.82亿元的营收,净利润1.61亿元。掌阅科技2020年Q1财报显示,掌阅科技2020年一季度实现营收4.91亿元,同比增长了9.25%,归母净利润0.55亿元。

两家主流网文平台,营收和净利润双双实现增长。

资本在网文行业发展中扮演了怎样的角色?

从某种层面来讲,商业的本质是找到目标客户群体,并让目标客群为你的产品或者服务买单。资本是逐利的,追求利润才可以驱动生产要素流动,依照市场需求,匹配整合资源,进而配置商品的产出。

在网络文学产业生态链上,资本或者平台方的角色更像是资源调配中枢,需要从数字内容阅读、内容传播、版权衍生、粉丝经济等多角度、全方位的完善数字阅读新生态建设。所有这一切,都离不开资本的支持。

首先,网文平台内容成本支出是大头。优质内容是网文平台的核心,而作者可以视为网文平台的宝贵财富。版权对于数字阅读行业具有至关重要的影响,是数字阅读企业的内容壁垒和核心竞争力,平台需要在内容上持续投入,构建和夯实内在内容层面的优势和竞争壁垒。

阅文集团年报数据显示,2019年度,其内容成本为14.8亿元,营收占比为18%。异观财经翻阅历年阅文集团年报发现,2016、2017、2018三年,阅文集团内容支出营收占比均在30%以上。

趣头条2019财年的收入成本为16.406亿元,较2018年的503.6百万元增长225.8%,主要是由于内容采购成本,带宽和IT成本的增长等增长。未来三年,米读将投入不低于10亿元,推进独家内容和作者生态建设。相比较而言,阅文集团在内容方面的投入和支出要远高于趣头条旗下的米读。

其次,付费用户留存和扩展,下游消费者市场规模扩大需要资本支持。在网络文学产业生态链上,下游消费者市场规模直接影响上游内容创作者的收益。

随着近年来移动互联网的快速崛起,数字阅读行业日益成为受到关注的重点领域。今日头条、百度等大型互联网企业纷纷进入数字阅读领域,数字阅读行业竞争呈现日益激烈的态势。因此,互联网存量用户的争斗也越发的激烈,各平台在营销费用的支出也反映了这一点。

阅文集团年报数据显示,2019年度,销售及营销支出为20.74亿元,营收占比25%。掌阅科技2019年度销售费用为4.22亿元,而2018年度销售费用为2.88亿元。

互联网红利见顶,获客成本势必越来越高。在流量争夺之外,各互联网平台在用户使用时长、付费率等方面的竞争也会更加激烈。

最后,IP产业化运作离不开资本的支持。在国家政策的大力扶持下,互联网数字阅读行业将迎来长远发展。随着电视剧、电影、动漫等IP全产业链的发展,网络文学作为内容产业链的上游,越发受到重视。从阅文集团年报可以看出,网文行业的商业模式也在悄然发生变化,IP产业化是大势所趋。

从泛娱乐产业链方面看,在线阅读是泛娱乐产业链的源头,而处于下游的影视、游戏等市场具备千亿级别的市场规模,为平台推动优质内容多元化变现提供更多选择和空间。

阅文集团的营收主要由两部分构成,在线业务收入和版权运营及其他收入。2017年到2019年,阅文集团版权及其他运营收入的营收占比在不断提升。阅文年报数据显示,2019年,阅文集团版权运营收入达44.23亿元,同比激增341.0%。版权运营收入在总营收中的占比已从上一年的19.9%上升到53%。

(数据来源:阅文集团招股书及年报)

阅文正重点向版权运营业务倾斜。阅文的版权运营板块,主要通过将文学作品版权授权给网络游戏公司、影视剧制作公司及线下图书出版商等合作方获得版权收入,还通过参投、主投影视剧项目获得收入(如票房分账收入)。

2018年10月,阅文集团不超过155亿全资收购新丽传媒,让阅文集团拥有了国内一线的电视剧制作能力。加上之前阅文投资和控股的动画公司,阅文从提供原创网文,到电视剧、动画等价值更高的产业链升级。

通过收购新丽传媒,阅文迈出了从文学作品向影视化的重要一步。2019年,该公司向合作方授权约160部网络文学作品改编,而2017及2018年分别为100部和130部,IP改编涉及电影、电视剧/网剧、游戏、动画、纸质图书、音频听书等板块。

阅文集团被腾讯接管,更有利于放大内容价值。腾讯旗下有游戏、动漫、音乐娱乐等众多业务版块,腾讯接管阅文,更有利于跨平台实现资源的整合,推动IP产业化运作。

同样,掌阅科技版权产品收入也在快速增长。2019年年报数据显示,根据掌阅科技财报,2019年版权产品收入2.62亿元,同比增长91.17%,主要是源于公司积极拓展分发渠道,向第三方互联网平台、影视公司、游戏公司输出的版权内容增加所致。

阅文舆论风波 网络文学“成人礼”来得恰逢其时

就在起点中文网成立18年之际,阅文集团管理层变动、合同事件等成为网络关注的焦点。在这场舆论风波里,可以看到上游内容创作者对付费商业模式改变的恐慌,有对合同条款的不满情绪,同样也存在各种谣言,被煽动的激愤情绪,在阅文集团辟谣、“作家恳谈会”等一系列动作之后,风波渐熄,市场情绪也回归理性。

2003年,起点中文网推出的VIP收费制度,为网络文学行业提供了一套完整的电子出版支付和内容管理系统,奠定了网络文学的商业模式基础,开创了网文的商业时代,推动了网络文学可持续发展的产业化道路基础。

从2000年到2010年,连载网络文学经历了十年繁盛,付费机制是我国网络文学健康发展的一项重要基础。

经过20年的行业发展,作者、读者、经营者之间均形成固定的消费习惯和品牌认知,而阅文舆论风波让网络文学行业积累的各种问题得以暴露,这不是某一家平台的问题,是行业的普遍问题。

这一事件,与其说是对阅文的批判,对新管理层的考验,不如说是网文行业迟到的“成人礼”,却也来得恰逢其时。在面对商业模式冲击下,如何寻找新的价值实现方式,以及产业上下游之间新的合作方式。

免费阅读的“野蛮入侵”,短视频、直播等新业务的冲击,网络文学平台也不得不走出自己的“舒适区”,去迎接新的挑战。而阅文集团作为网文行业的龙头,其肩负着更重要的责任,其任何动向都可以视为行业风向标,决定着行业的发展方向和未来。

内容创作者和平台之间可谓唇齿相依,是一种共生的关系,良性的网络文学生态,应该追求双方共赢,双方应该在收益分配、权益保护上找到共赢共荣的平衡点,在网络文学产业生态链上打造IP开发优势,资源整合联动优势,共同提升网络文学创作的社会价值和经济价值。

扫码下载智通APP

扫码下载智通APP