月差结构V型反转,该看涨原油?

本文来自微信公众号“庖丁解油”。

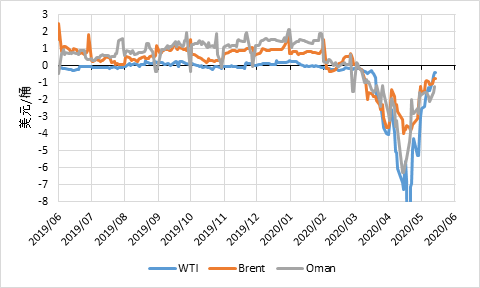

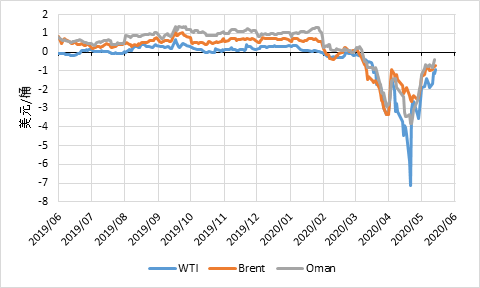

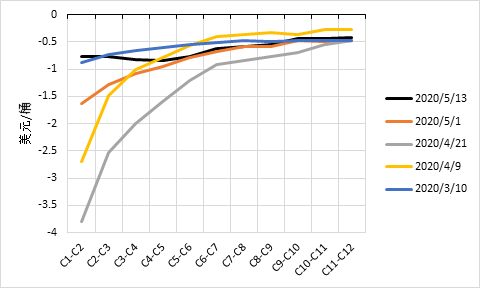

自4月20日日负油价产生之后,我们观察到,无论是单边油价还是原油月差,均出现了一个V型反转的态势,这个现象值得引起我们的关注。

国际原油月差走势

月差我们通常看作是一个反映区域内短期供需平衡的指标,月差大于零,表明市场供不应求,月差小于零,表明市场供大于求。国际原油近月差自3月以来就一直处于下跌趋势,4月初因为产油国达成新的减产计划而略有反弹,但对于严重过剩的4月份来说,反弹略显乏力,于4月20日出现了深跌,随后月差全面反弹,目前已达到3月初的水平(见图1-图3)。

图1 国际原油C1/C2月差

图2 国际原油C2/C3月差

图3 Brent月差远期曲线

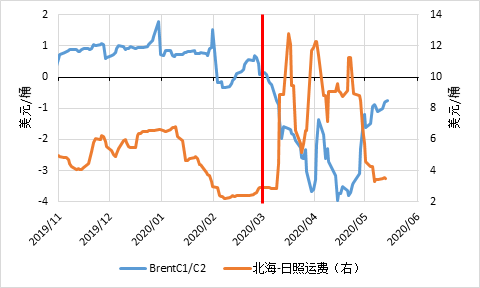

运输成本与Brent月差的关联

原油的运输成本与月差之间有着相当高的关联度,在原油市场供不应求的基本面之下,二者正相关性较高,在原油供大于求的基本面之后,二者的负相关性较高。

图4、Brent月差与原油运费

以Brent首次行月差和北海至中国日照的运费变化为例(见图4),3月份之前,月差为正,原油市场供不应求。供不应求的程度越大,说明原油供应相对越紧张,对于买方可不计成本拿货,进而助推运费的上涨。3月份之后,月差为负,原油市场供大于求。在供应相对过剩的基本面下,市场只有出现正套机会,即月差结构能够覆盖囤货成本的情况下,才会有投资者通过买现货抛期货的方式,进行套利,同时缓解供大于求的基本面现状。随着投资者参与的增多,岸罐仓储已经不能满足需求,就会选择浮舱进行囤油,一方面浮舱成本高于岸罐仓储成本,另一方面,浮舱囤油会造成油轮市场的紧张,进一步推高油轮运费,最终导致月差与运费的负相关性程度增加。

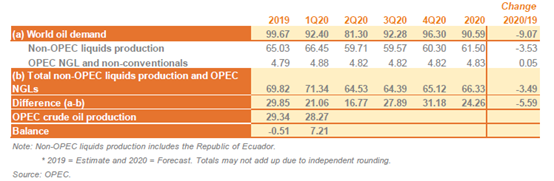

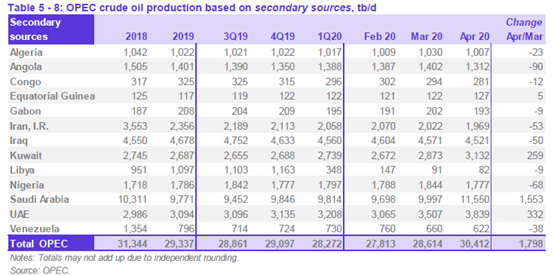

最新的全球供需平衡表

OPEC发布的5月月报中,对2020年全球供需平衡做了调整。整体上,全球原油需求下调223万桶日至9059万桶日,非OPEC原油供应下调200万桶日至6150万桶日,对OPEC原油需求变化不大。考虑到OPEC国家近期宣布的减产措施可能超预期,预计会加速市场的再平衡。

图5 OPEC供需平衡表

图6 OPEC产量

综合来看,负油价之后,全球原油基本面最差的时刻可能已经过去,市场也在努力的修复供应过剩的现状,月差的V型反转预示着各个区域内基本面的反转变化。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP