美股市场不稳定性的来源是什么?

本文来自微信公众号“付鹏的财经世界”。

市场结构性的分化:市值占比的变动

信息技术作为这四十年里的主要技术性红利,也成为了这四十年最大的赢家,享受着技术生产力的红利,而这次公共卫生事件则是更加进一步的巩固了这种情况;对于传统行业来说正在长中短三个周期维度中都在经历着巨大的挑战:

长周期维度上传统产业面临着全球化的挑战,产能技术红利随着产能饱和而下降,后来者的居上; 中周期面临着来自于美国政府对于逆全球化的选择,市场的冲击,逆全球化的不确定性的影响; 短期内公共卫生事件对于传统行业传统生产制造,服务性行业的伤害也是近乎雪上加霜。

但是在这三个维度中对于信息技术科技类的影响大家似乎还没有形成共识,这一点目前大家还处在中性评估的状态,这和传统生产,服务业企业的共识还不一样。

这一轮长周期的互联网信息技术的技术生命周期是否已经遇到了瓶颈?中期维度下技术保护,逆全球化对产业的冲击究竟有多大?这些问题目前还都没有一个明确的共识。

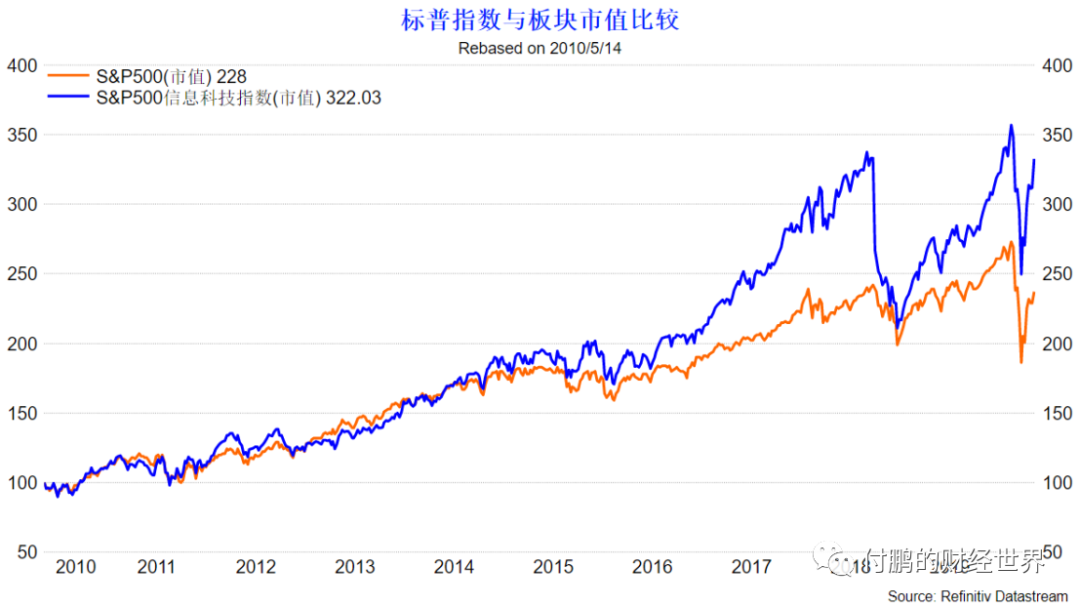

图:标普总市值和信息技术指数总市值变动比较(2010年以来)

来源:路孚特EIKON

这就导致了类似我们上图看到的情况:从2016年特朗普上台之后,这十年金融危机后的美股牛市从2016年开始就开始出现了明显的分化,美国信息技术板块的市值增长的速度就大幅度的超过了其他领域和板块,成为了拉动标普市值扩大的主要因素。

信息技术占全市场的市值比重不断地加大,其中前五大科技公司FAAMG占的市值比重越来越集中,FAAMG五大公司市值合计占了标普500指数总市值的20%以上,被称为“核心资产”,而传统行业比如能源股跌得非常惨烈,但他们在总市值的比重则越来越低。

集中的权重,反身性反馈-市场不稳定性的来源

以上描述的三个周期维度的冲击使得大部分传统企业的估值和盈利的变动无法支撑市场,而市场更多的主要靠的就是互联网信息技术的巨头来进行支撑,市场的权重变化越来越天平倾斜,一边倒的倒向了这些巨头:

科技类公司和传统生产制造公司比较,其最大的的特点是不需要巨大的资本支出,网络赋予的裂变效应是巨大的,巨头的盈利增长形成虹吸效应,强化这种领域的优势和寡头的优点,这也就是你看到他们手握巨额现金,更多的通过收购并购来完成进一步的整合和扩张,这种效应明显周期短且1+1远远大于2。

财务角度上可以进一步的助推资产负债回报之间的杠杆,通过提高负债水平(然这种负债并不是用于资本支出)来回购股票,提高资产的回报率,这也是1+1远远大于2的效果。

这些特点对于资金而言简直是最美妙的“基本面”,市场资金也越来越助推这些股票,增大这些股票的配置,持仓越来越集中,于是加速上涨过程中,从估值,到市值,还有占市场市值权重都在正向加速反馈的扩大。

越来越多的其他传统企业,甚至是和核心资产相关的同行开始逐步的掉队,虽然他们陷入到了权重减少的过程,但是随着这种正向加速反馈的延续,越来越多的掉队发生,市场支撑越来越集中,市场的不稳定性就在逐步的增大;但更有意思的是,越是这种不稳定性增大,就又会越助推头部的聚集,加速头部的估值,市值,权重的反馈,周而复始的强化这种不稳定。

市场不稳定性的爆发前夜:市值占比,波动率,估值

资金的不断涌入,少部分股票(但却占据着巨大的市值比例)的股价疯狂的上涨不断的透支盈利增长的预期,市值不断扩大的同时,估值也会迅速的抬升,估值的抬高有反过来会进一步的影响着市场的稳定性,此时一旦到达一个临界值或者某一些特殊事情刺激一下,整个估值的反馈就会逆转;

在权益市场的这种反馈中,不稳定性除了通过VIX反馈以外,还会通过债券市场进行反馈,如果进一步的观察债券市场和权益市场你会发现:在债券市场中这样的占比是相反的,那些科技类寡头巨头普遍手握巨额现金,债务压力都比较的轻,或者都在玩回购股票的财务游戏,但是传统行业(制造,服务)普遍都是投资。

与科技类公司比,传统行业属于高负债经营者,债权融资在整个公司财务融资中都占据了比较大的比重,比如能源及原材料公司债在整个美国高收益率公司债中的占比高达24%,而在股市中,标普500指数中的这类公司的市值占比却只有5%,那么在债券市场上这种不稳定性就会表现在这种传统行业的信用利差上,并且这种信用利差的反应基本上和股市板块中的分化,波动率中枢的抬高基本上同步;

同样的道理,这个时候信用利差的走扩并不能反过来推导说一定会造成股市指数的坍塌,这就必须要考虑我们分析的这种市场的结构,互联网信息技术等他们对于信用利差的反馈是没有传统行业敏感的,而更重要的是他们占指数市值比的大头;

未来市场的频繁不稳定性的节奏会是什么路径

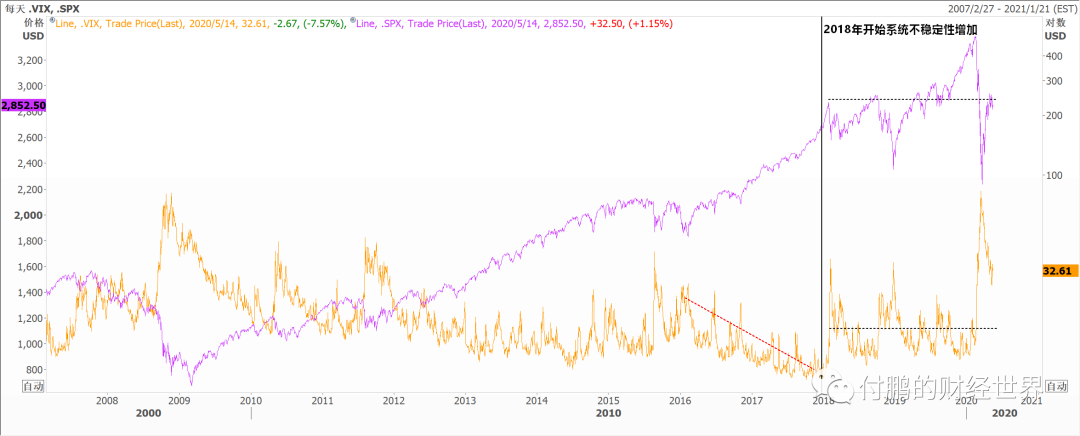

这种结构上大的分化一直从2016年就开始变得非常的明显,只是延续到了2018年开始,市场就开始变得越发的不稳定(特点是:市场的波动率水平在2017年年底达到了记录性的低点,之后开始数次的VIX脉冲)整体市场波动率水平中枢明显的从2018年后开始抬升,我们也经历了数次的市场急速下跌,急速收回的过程。

图:VIX的重心从2018年抬高,市场的不稳定性大幅度增加

来源:路孚特EIKON

公共卫生事件对于今年经济的伤害是显著的,VIX的大幅度走高,经济的衰退,这块丢掉的是暂时回不来的,全市场的整体营收全年一定是大幅度下滑的,但是这是否意味着市场会有同样类似的跌幅呢?这里面我们必须考虑到前面分析的市场结构的问题,当然最终的风险需要防范的也是这种市场的结构的问题,这就是整体后面两个季度需要注意的节奏;

随着公共卫生事件的可控,央行和财政的出手,全球股市近期的反弹,美股目前单看指数,标普已经回到了接近3000点的水平,VIX降低到了27的水平,但是我们能够清楚的看到市场里面的分化,更多的公司仍在巨大的三个维度冲击中无法恢复,但是为什么指数却能够坚挺呢?这就是我们说的产业的市值占比带来的结果。

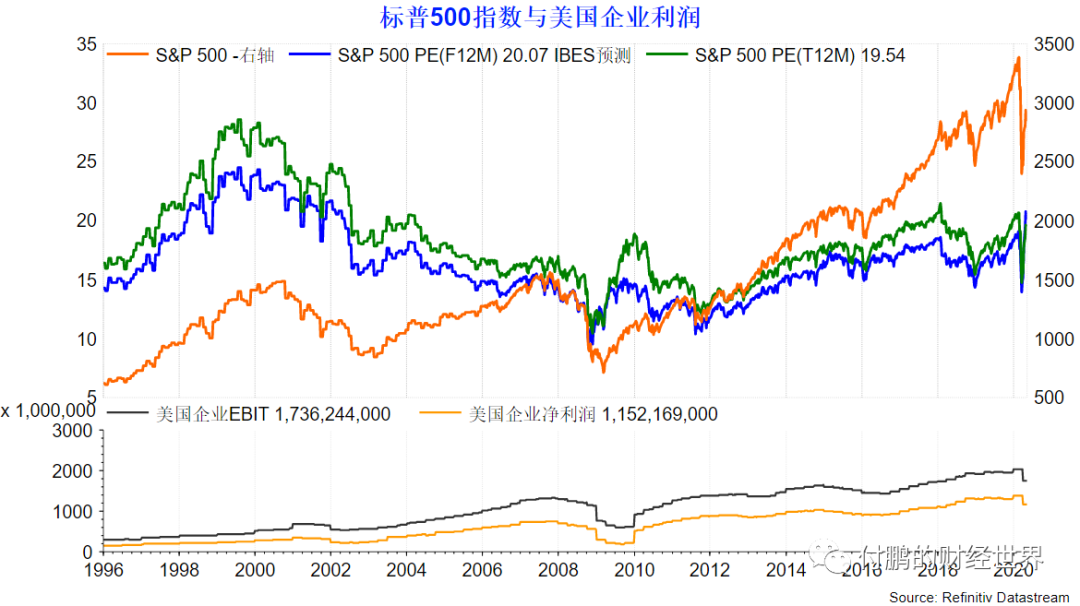

图:标普市盈率和企业利润和盈利情况

表来源:路孚特EIKON

即便如此可以使得指数看起来很坚挺,但是另一个警戒的信号也随即浮出,标普500指数的12个月预估市盈率已经达到22.9倍,即便是静态市盈率也超过了20倍;而美国十余年长期牛市的主要驱动力股票回购现在已经有70家标普500成分股公司宣布暂停股票回购,特别是占市值比重越来越大的科技公司,已经有30家宣布削减甚至取消派发股息;

继续集中的市场比重,一旦估值再次达到一定的水平,风险的定价有所低估(vix降低到较低的水平),就需要预防不稳定性会再次来袭。整个循环周而复始。

(编辑:杨杰)

扫码下载智通APP

扫码下载智通APP