新股消息 | 开拓药业-B(09939)核心品种商业化仍有距离,研发投入增长快速,可少量申购

本文源自微信公众号“安信国际”。

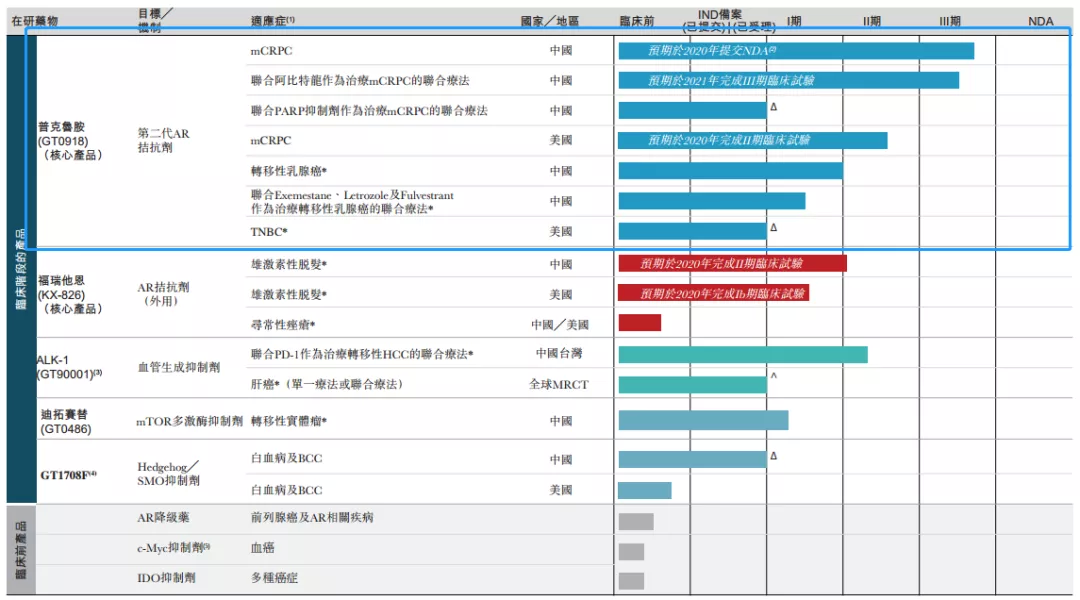

开拓药业-B(09939)成立于2009年,在成立后的10年间,公司一直专注于开发“best-in-class”和“first-in-class”的癌症和AR治疗创新药物。目前开拓药业的研发管线中共有5款产品,覆盖前列腺癌、乳腺癌、肝癌和脱发等疾病治疗领域,其中普克鲁胺、福瑞他恩、ALK-1和迪拓赛普等4款核心在研产品正处在临床阶段。

综合点评

1、主攻前列腺癌市场,赛道高增速,不过产品端竞争激烈;

2、产品管线并不算多,但是核心品种疗效优异,目前商业化仍有距离;

3、研发投入增长快速,现金流略紧张,保荐表现尚可。短期套利着重看资金面表现,预计该股公开发售部分能超购百倍以上,预计中签率15%-30%,上市后即可卖出。

建议:少量申购

招股整理

招股信息上市日:5.22

招股日期:5.12-5.14招股价:17.8-20.15港元入场费:10176.52港元融资额:16.44-18.61亿港元市值:65.75-74.43亿港元保荐人:华泰国际过去几年以来保荐了10家上市公司,6家在上市首日涨,3家在上市首日跌,所以按照风险来看的话,空间有限,而收益可以达到15%-30%。所以保荐业绩还是可以的。

基石:引入4名基石投资者,合共认购1.15亿美元等值股份,占发售股份比例为50.88%(按发行价中位数,未行使绿鞋),其中格力认购9800万美元。

绿鞋:15%

招股要点

01核心品种疗效佳,但赛道竞争激烈

1/普克鲁胺:去势抵抗性前列腺癌的最佳疗法

普克鲁胺是开拓药业的主要在研药物,计划于2020年提交NDA,普克鲁胺是用于治疗转移性去势抵抗性前列腺癌(mCRPC)的潜在同类最佳小分子AR拮抗剂,尤其是在CRPC的进展中能起到关键作用。

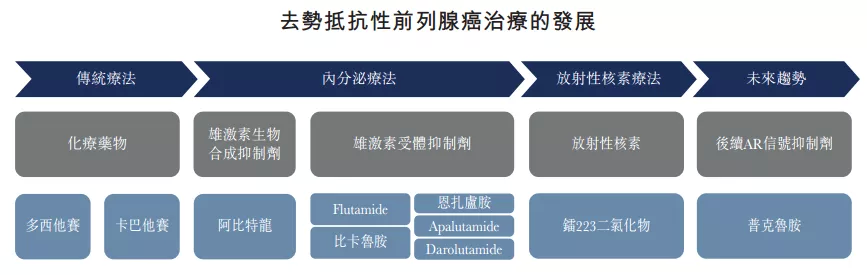

关于去势抵抗前列腺癌治疗

前列腺癌是一种雄激素依赖的肿瘤,雄激素可以刺激前列腺癌细胞的生长和疾病发展,因此,传统的内分泌治疗,例如单一去势治疗(手术去势药物去势)可以阻断睾丸来源的雄激素,抗雄治疗(口服抗雄药物:康士得或氟他胺等)可以有效阻断肾上腺来源的雄激素。

但随着疾病的进展,雄激素受体(AR)发生突变,肿瘤细胞自身生物合成雄激素的能力提高,突变的雄激素受体对于低水平的雄激素更加敏感,此时患者血清睾酮虽然处于去势水平,但是低水平的雄激素(肿瘤细胞分泌的雄激素)仍然可以驱动疾病进展,此时的疾病状态就是去势抵抗阶段。

疾病进展至去势抵抗阶段,传统的内分泌治疗药物已经失效,无法继续有效的控制前列腺肿瘤。在去势抵抗性前列腺癌(CRPC)阶段,如不采取有效的治疗手段,自然病程的中位生存时间是12-18个月。且疾病进展会越来越快,如果越晚采取有效的治疗手段,疗效和预后也会越差。

目前CRPC患者的治疗方案有限。常见疗法包括化疗及内分泌疗法,该等疗法只能将病情延缓数月,而不能防止疾病的进展。而目前AR拮抗剂是当前的最佳疗法,将用以满足对改善CRPC治疗的需求。

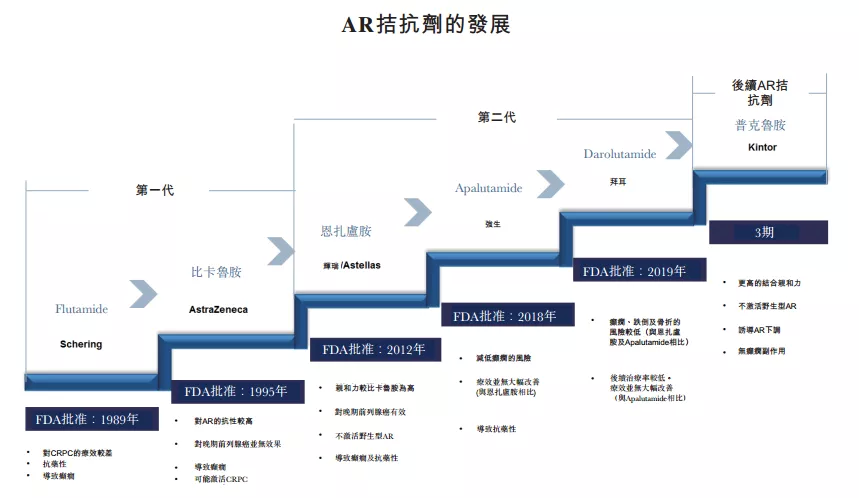

AR拮抗剂通过阻断雄激素受体而在前列腺癌治疗中发挥作用。目前有两代AR拮抗剂,由美国FDA批准的六种药物组成。下图载列用于治疗CRPC的AR拮抗剂的发展,而普克鲁胺作为第二代AR拮抗剂,有着优于市面上所有AR拮抗剂的疗效。

2/赛道增速高但竞争激烈

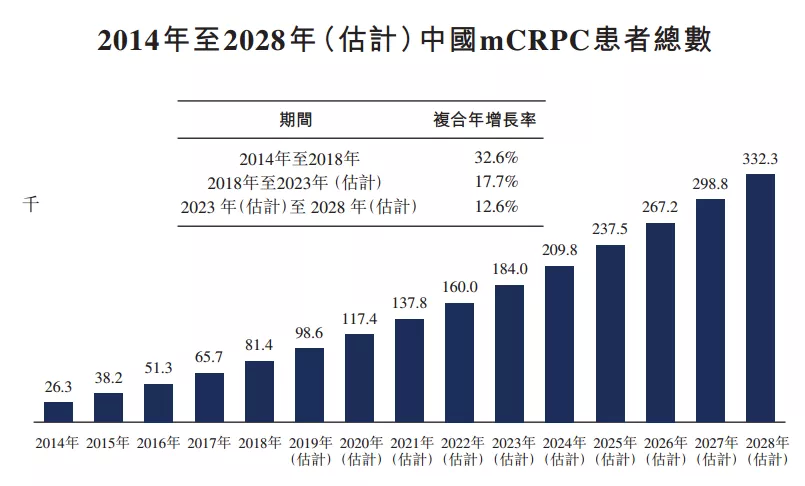

中国CRPC患者总数从2014年的2.99万人按32.6%的複合年增长率增加至2018年的9.25万人。预期这一趋势将会持续,中国CRPC患者人数预计将从2018年按17.7%的复合年增长率增长至2023年的20.90万人,并从2023年按12.6%的复合年增长率增长至2028年的37.76万人。

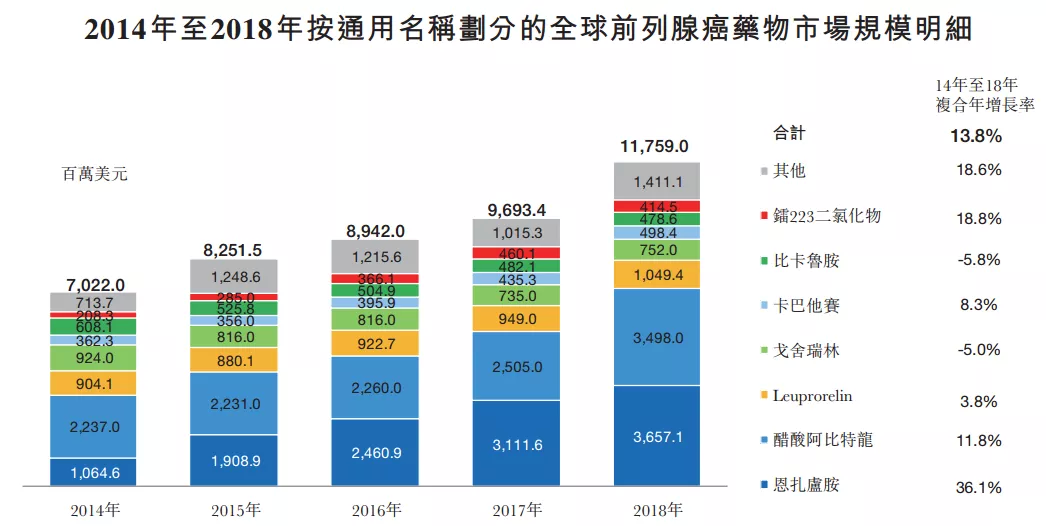

普克鲁胺只是潜在的治疗药物,未来还有很大的不确定性,目前市场上恩杂鲁胺、醋酸阿比特龙和Leuprorelin是全球前列腺癌市场前三大药物,全球市场占有率达到69.8%,是普克鲁胺在全球范围内最大的竞争对手,同时,部分药物也是普克鲁胺在中国范围内的竞争对手。

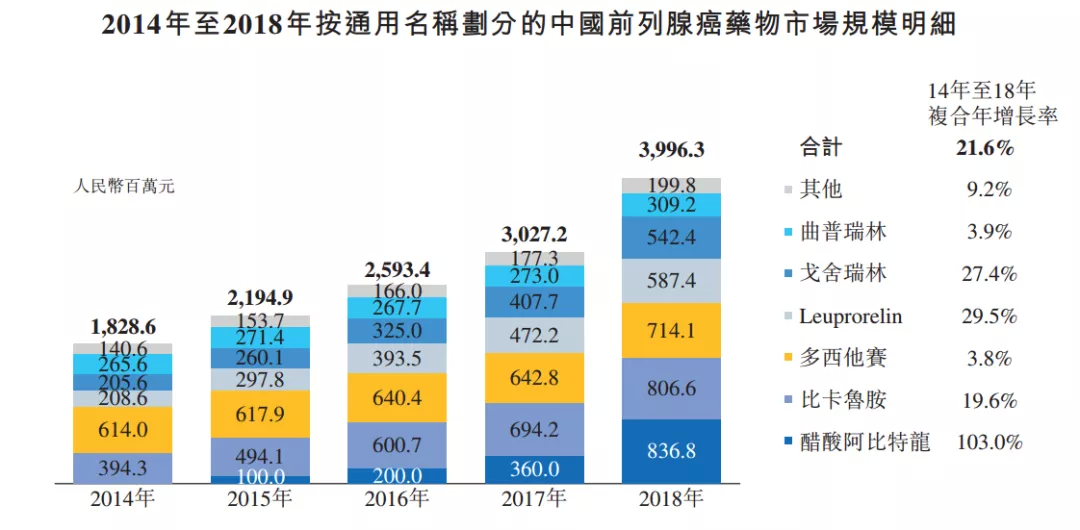

当前国内的前列腺癌药物市场同样较为集中。2018年,排名前6位的药物已占中国前列腺癌药物市场规模的95%。其中,阿比特龙在2018年收入达到8.37亿元,占国内前列腺癌药物市场总额的20.9%,并且该药在2017年被列入中国国家医保药品目录。当前市场主流药物的安全性、稳定性注定了其短期内不会退出市场,乐观地说,普克鲁胺上市后也不一定会很快获得市场份额方面的优势。

02现金流紧张,变现价值可观

1/烧钱持续,通过上市“续命”

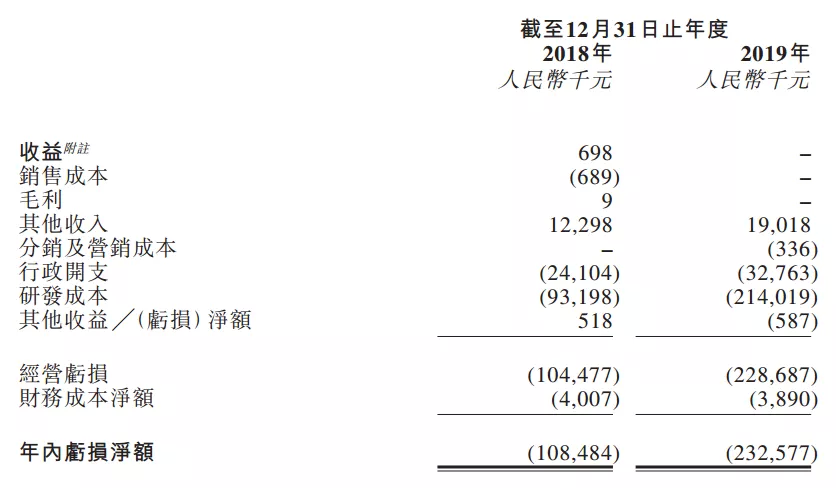

于往绩记录期,开拓药业于2018年11月收购苏州开禧之前主要通过向苏州开禧提供有关KX-826临床前开发的技术服务产生有限的收益,当然这并不具有持续性,2019年收入再度归零。

由于没有收入,开拓药业每年都录的巨额亏损。2018年和2019年,开拓药业净亏损分别为1.08亿和 2.33亿人民币,同比增加115.7%。同时因为没有商业化产品上市基本没有营销支出,其经营业绩主要受研发成本及行政开支影响,2018年至2019年,研发成本由9319.8万元增加129.6%至2.14亿元。

2/变现价值可观

而在没有收入和盈利之前,支撑开拓药业日常运营的主要方式还是融资和举债。2018年和2019年,开拓药业融资活动所得现金净额分别为3.04亿元和2.96亿元,即便如此,目前其现金流也只能勉强支撑当年的支出,2019年末其在手现金余额为1.96亿元,甚至无法覆盖2019年的研发支出规模,而未来的研发支出是呈现扩张趋势,若出现断融则会令研发管线陷入流动性危机。因此,上市融资成为其“续命”的关键。

恩杂鲁胺(类似普克鲁胺的同类产品,但是副作用较强一些)是由安斯泰和辉瑞公司研发,2012年在美国获批上市,是晚期前列腺癌的一线治疗药物,2017年全球销售额高达32亿美元。目前国内恩杂鲁胺和阿帕鲁胺仍没有上市,中国前列腺癌发病率增长迅速,是男性高发病的肿瘤,有着广泛没有被满足的临床需求。

国内有部分制药企业都瞄准了这一市场,除了海思科的HC1119,还有恒瑞的SHR3680,这两款创新药均处于临床II/III期,进度差不多,预计在2021-2022年的样子相继上市。

我们假设国内接下来几年20万人左右的新发mCRPC患者数,其中晚期占比70%,年均治疗费用为6万元,平均用药周期为2年,假设渗透率达到15%左右,那么普克鲁胺的销售峰值有望超过20亿元。按照峰值销售额5倍估值,合理市值约100亿人民币,距离上市市值尚有空间。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP