招商证券:4月工程机械销量再超预期 行业整年有望保持20-30%增长

本文来自招商证券。

核心观点

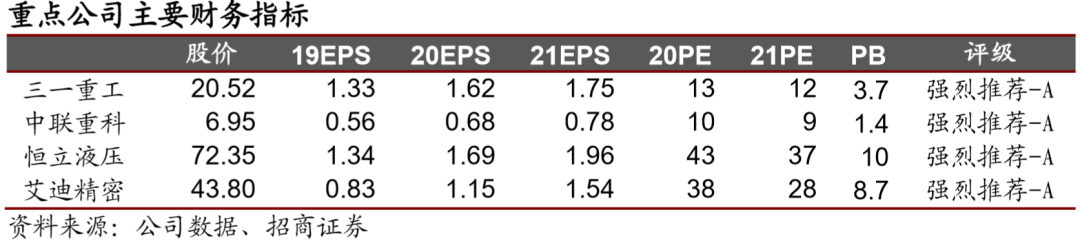

4月工程机械销量再超预期,专项债发行速度也大幅提前。5月底前力争再提前下达1万亿新增限额,我们认为设备需求超预期与开工率、专向债、加快复工等信息相互印证,通常基建项目建设周期是2-3年,今年工程机械行业收入预计将保持20-30%增长,仍是可以重点配置的板块,龙头公司市占率将提升,继续强烈推荐工程机械行业,强烈推荐三一、中联、起重机龙头、恒立、艾迪。

点评

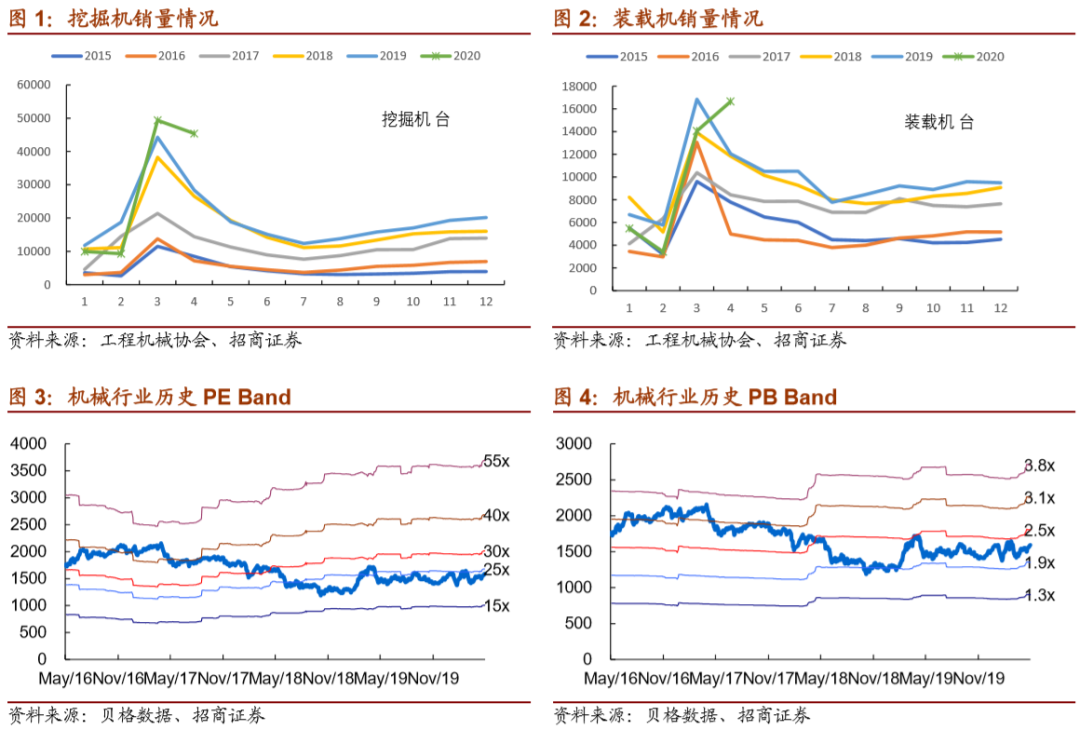

4月工程机械销量再超预期。据中国工程机械工业协会统计,2020年4月纳入统计的25家挖掘机制造企业共销售各类挖掘机45426台,同比增长59.9%;其中国内43371台,同比增长64.5%;出口2055台,同比增长0.88%。

2020年1-4月,共销售挖掘机114056台,同比增长10.5%;其中国内104648台,同比增长9.35%;出口9408台,同比增长25.7%。2020年4月纳入统计的23家装载机制造企业共销售各类装载机16666台,同比增长31.4%。2020年1-4月,共销售各类装载机40943台,同比下降7.04%。

预计汽车起重机4月销售增长也在50%左右。5月工程机械企业普遍供不应求,库存短缺。

3月下旬开始开工率迅速走高,与火爆的销售形势相印证。随着3月复工开始,各地基建项目加快开工,劳动力替代和项目赶工期,加大了对工程机械设备的需求,4月徐工、中联(01157)等龙头企业开工率好于过去几年同期水平,中联今年绝大部分产线比去年高峰产能提升30-50%,草根调研了解徐工4月存量起重机、装载机、压路机开工率均超过了过去几年同期水平。同时,设备采购者对下半年国家政策也充满期待,也是导致工程机械产品供不应求的原因。

受零部件供应的影响,国内市场将更加向国产龙头集中。由于国外公共卫生事件严重,德国美国日本一些零部件企业停,工程机械重要零部件(尤其是发动机)在二季度也将出现短缺,龙头企业已在年初做好备货到6-7月,三一重工等龙头企业也在推动国产化,恒立艾迪液压件供给也只能满足几个龙头企业。在需求火爆供给短缺的情况下,4月泵车、挖掘机、汽车起重机也先后涨价5-10%,产品提价对毛利率的影响会在二季度开始体现,当然涨价不是长期趋势。

2020年专项债发行速度大幅提前。2020年1-4月发行新增专项债金额分别为7148亿、2350亿、1541亿、1200亿,合计12239亿,2019年1-4月分别为1545亿、1717亿、3910亿、945亿,合计8117亿。从新增专项债用于基建项目资金占比来看,Q1用于基建的专项债发行金额为8466亿元,占总金额比例为78.2%;而2017年至2019年投入基建极项目的专项债占比分别为31.2%、22.7%、34.1%。

5月6日国务院常务会议今日召开,会议要求,在年初已发行地方政府专项债1.29万亿元基础上,再提前下达1万亿元专项债新增限额,力争5月底发行完毕。

维持工程机械行业强烈推荐评级。虽然4月高增长与去年同期基数较低有关,但是复工后需求火爆是主要原因,销售与开工率、专向债、加快复工等信息相互印证。通常基建项目建设周期是2-3年,我们预测今年工程机械行业仍保持20-30%增长,二季度较一季度业绩环比大幅提升。从行业景气和估值的横向比较来看,工程机械也是可以重点配置的板块,具有安全边际。并且,龙头公司强者恒强,市占率将提升,周期也将弱化,继续强烈推荐三一、中联(01157)、恒立、起重机龙头、艾迪。

(编辑:罗兰)

扫码下载智通APP

扫码下载智通APP