国泰君安国际:透视盈利看今年港股配置策略

本文来自微信公众号“国泰君安证券香港”,文中观点不代表智通财经观点。

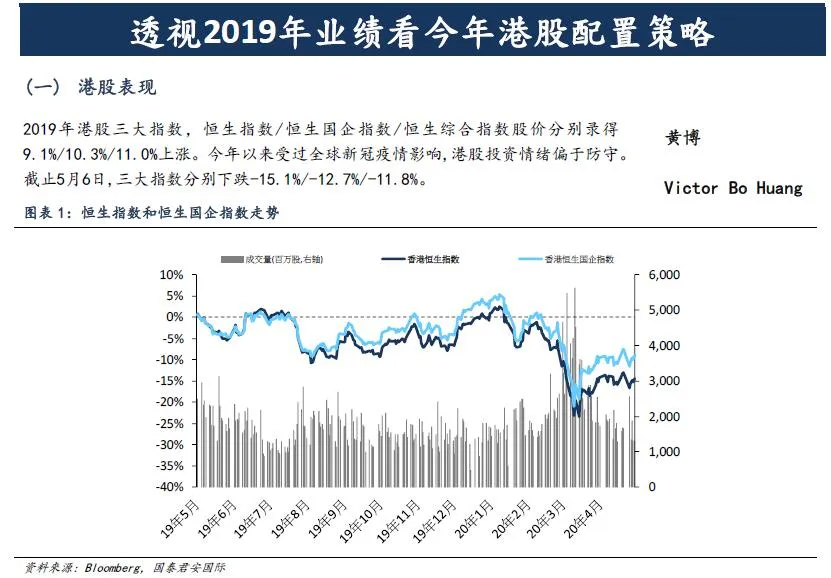

受到多重因素冲击2019年港股盈利, 恒生指数/恒生国企指数/恒生综合指数三大指数每股盈利分别-1.9%/+3.5%/0%。根据我们570只港股的股票池统计,2019年约32%的个股盈利好于市场预期。同时,约47%的港股企业盈利录得正增长。细分行业上看,媒体娱乐、商业及专业服务、家庭及个人用品、保险、耐用品消费及服装、房地产等行业盈利保持高双位数增速。盈利预期差上看, 互联网换件、房地产信托、电力设备、航运、保险、以及电子消费品行业盈利超预期幅度最大。从盈利能力上看,金融租赁、媒体、必需消费品零售、保险等行业经营性利润率提升较快。

展望2020,预计企业ROE将进一步恶化,建议投资者关注兴奋行业的结构性投资机会。我们认为盈利修复和估值仍是中长期投资的核心逻辑。虽然今年盈利下跌,但是港股的股市也回到历史上的绝对低位。从长线维度看,香港股市正处于历史战略性投资机遇。分行业看,预计今年半导体及设备行业、科技硬件、食品及必需消费品、汽车行业盈利有望盈利反转。商业及专业服务、耐用品消费及服装、零售等行业盈利保持高双位数增长。相反,保险、能源、交通、家庭及个人用品行业盈利回落较快。

配置上, 短线建议投资者围绕着卫生事件过后改善型行业。建议关注餐饮行业、服装行业、机电产业、工程机械(挖掘机和重卡)、水泥。中线:围绕着国内消费需求复苏,消费升级方向。建议关注高等及职业教育股、纺织服装、乳制品。长线:围绕着产业升级和产业转型下的成长型科技股。建议逢低吸纳新兴战略型产业,5G产业链、海上风电、新能源车产业链、大数据中心(包括,云计算)、人工智能、机器人等精密制造企业。

汽车行业: 港股汽车板块2019年全年EPS不及预期,主机厂、零部件、经销商分别差于预期3%/2%/1%,收入分别好于预期4%/2%/2%。维持行业“跑赢大市”评级,受益于刺激汽车消费政策,以及卫生事件后的集中度提升。建议啄食顺序至主机厂>经销商>零部件。

医药行业: 港股医药板块2019年收入略好于预期,共识预测未来医药行业收入保持高速增长。近期随着康方生物(09926)、诺诚健华(09969)的上市,板块受资金关注。我们认为生物制药行业是未来十年的黄金赛道,主要将受益于国内人口老化、医疗负担能力提升和产业环境改善。

房地产行业: 回顾2019年,内房板块房企盈利能力分化;负债率降低,融资成本上升;2020年销售目标增速普遍放缓;未来三年市场盈利增速预期依旧保持双位数以上水平。“因城施策”下,短期政策大幅转向可能性较小,但仍留有空间。内房低估值优质个股仍具备长期配置价值。

物业管理行业:老旧小区改造赋予行业新的增长潜力;市场集中度进一步提升。未来行业分化预计将进一步加剧。目前主要物管企业彭博市场预计2020/2021年加权平均市盈率为38.7/28.6倍,2019-2022年加权平均每股盈利增速CAGR达30.8%。短期板块特别是龙头物管公司估值偏高。建议投资者逢低买入龙头物业股以及积极关注未来新上市的大型物业股。

澳门博彩: 今年一季度累计博彩毛收入为304.9亿澳门元,同比下降60%,差于预期。从近期新增确诊病例数据来看,澳门卫生事件受控。防疫隔离措施目前仍不变,但较乐观的看法是五月下旬或六月有望放松。我们预期全年赌收同比下滑35-45%左右。

水泥建材: 受益于水泥量价齐升,水泥公司2019年业绩整体向好。2020年水泥传统旺季因卫生事件影响后延,随着企业复工复产,前期需求逐步释放,3月房地产开发投资增速转正,今年稳经济下基建投资也有望加码,全年水泥需求预计保持平稳。

消费行业:从2019年的业绩表现可以看出,必选消费行业子板块之间分化明显,当前卫生事件没有完全恢复的背景下,我们认为消费韧性越强的板块配置价值越大。建议投资者一方面关注消费韧性较强的乳制品行业龙头标的,例如中国飞鹤(06186),另一方面建议关注卫生事件好转后的消费复苏标的,例如啤酒与餐饮子板块龙头标的。

教育行业:年初至今,由于自身面对卫生事件表现出的较强防守性,叠加业绩的稳步向好,整个教育行业的二级市场表现大幅跑赢大市的趋势,持续向好。站在当前时点下,纵观整个教育行业,我们认为其本身刚需属性叠加合理增长带来的防守型非常适合作为中长期配置的重点推荐。

市场投资风格:截止4月底数据显示,2019和2020年港股行业表现显著分化,今年资金反复增持注重弱周期,盈利确定性强、弱周期或跨周期板块。如医疗设备及服务、物业管理、食品及必需消费、软件服务、医药等行业。这和去年价值投资为主的市场有较大区别,去年成长较高的消费行业,今年受到卫生事件冲击整体表现疲弱。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP