国盛证券:华润啤酒(00291)联手喜力(HEINY.US)打造国际高端组合,首予“买入”评级

本文来自微信公众号“国盛海外研究”,作者:夏天。

顺时而动的啤酒霸主。公司1993年开始在中国发展啤酒业务,总销量自2006年起连续13年位居中国市场第一,雪花啤酒目前为全球销量最高啤酒品牌。2019年总销量高达11.43百万千升,营业额为331.9亿元。目前国内啤酒行业结构升级为大势所趋,同时产能利用率尚低、优化提效迫在眉睫。华润啤酒(00291)把握行业契机,与时俱进、积极求变,剑指高端,精耕细作。

竞争优势:规模渠道领先,品牌组合优化,管理锐意进取。1)规模领先,产能与渠道布局最广:拥有数量最多、分布最广的工厂和最大且纵深的渠道分销网络,强势地区包括东北黑吉辽、西南川贵、湖北、以及华东江徽浙等。早期率先进行渠道深度分销改造,近年启动“二次改造”,强调专营化、片区化、扁平化、专业化,提升经销商和业务员能力。2)依托雪花主品牌,力推本土+国际新组合做强高端市场竞争力:雪花啤酒为全球最大单品,在国内主流及中档市场销量领先,近年通过“品牌重塑”推出“四大金刚”Super X、马尔斯绿、匠心营造和脸谱进军中高档,并与喜力强强联合、有望实现优势互补,通过本土“四大金刚”+国际“四大天王”组合有望极大提升高端市场竞争力。3)激励充足,战略前瞻:公司高管与员工薪酬行业领先、激励充足;公司从主流档起家、随后向中档扩张、到当前高端化的战术调整,从早期跑马圈地的本土收购到对国际品牌喜力(HEINY.US)的战略合作的决策,以及推进效率优化的决心与力度,均体现出管理团队的专业与前瞻。

未来驱动:剑指高端,精耕细作。1)剑指高端,提升盈利:公司在高端市场份额不到15%,计划3-5年实现翻倍,2019年吨酒价2903元、毛利率36.8%,在行业中相对较低,未来随着高端化的推进,提升空间巨大。目前喜力中国整合完毕、开始推动销售,并于5月推出符合本土较淡口味的新款喜力星银啤酒。2)产能优化,组织再造:实施产能优化,淘汰低效工厂,2016年以来共关厂25家,未来产能优化将持续推进;组织再造、精简管理,2015-2019年间减员3万人,人均销量大幅提升至381吨,跃居国内第一,效率提升将驱动利润进一步改善。

公共卫生事件带来行业格局微妙变化,公司高端化战略坚定有望抓住机遇。公共卫生事件既考验企业自身应对实力,也会引发经销商和终端的优胜劣汰,虽然短期会影响啤酒销量,但最终将推动行业更加健康发展、加速高端升级。短期来看,公共卫生事件对公司经营产生较大影响,2020年1-2月营业额、EBIT同比下降26%/42%,公司预计5月销售将逐步回暖、6月恢复正常;虽然公共卫生事件暂时拖累了喜力的推广进度,但行业长期高端化趋势不变,公司高端化战略坚定,已充分做好“起跑”准备。

投资建议:我们预测公司2020-2022年归母净利润分别为21.5/34.2/38.9亿元,同比增长63.8%/59.2%/13.7%,2019-2022年CAGR为44%。当前公司2021年调整后EV/EBITDA为16倍,略低于行业均值。考虑到公司的行业龙头地位以及和喜力战略合作后开拓高端市场的潜力,首次覆盖,给予“买入”评级。

风险提示:公共卫生事件控制不达预期风险,中高端市场开拓不达预期风险,区域市场竞争加剧风险,原材料包材等成本涨价风险等。

1.公司概览:啤酒江湖霸

1.1.啤酒江湖霸主

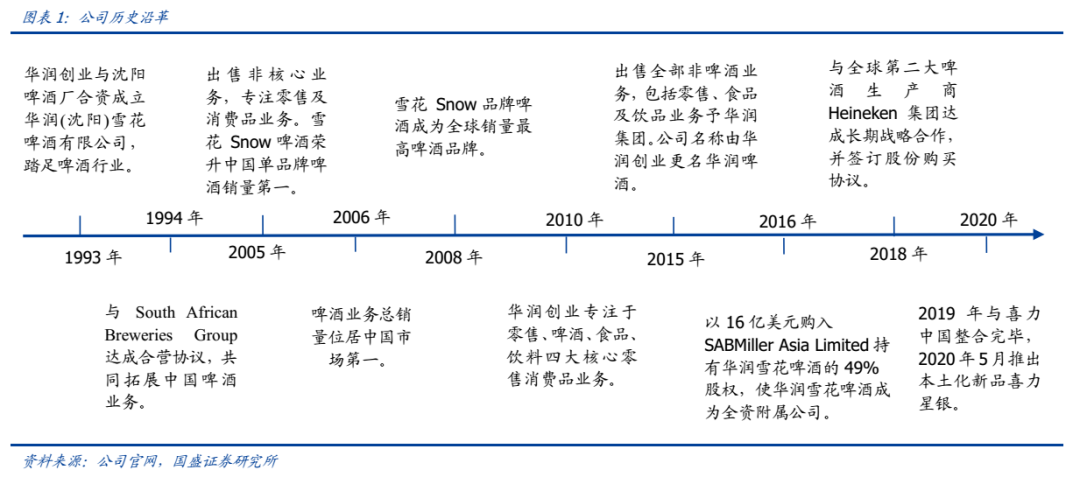

十三年销量称雄,啤酒江湖霸主。公司自1993年开始在中国发展啤酒业务,旗下啤酒的总销量自2006年起连续13年位居中国市场第一,华润啤酒的旗舰品牌“雪花Snow”为全球销量最高啤酒品牌,2018年华润啤酒实现销量11.3百万千升。华润啤酒前身为华润创业,华润创业1992年上市,1993年与沈阳啤酒厂合资成立华润(沈阳)雪花啤酒有限公司,踏足啤酒行业。华润创业涉足领域众多,随着不断重组和调整,业务逐渐专注于零售及消费品业务,2010年正式聚焦零售、啤酒、食品、饮料四大核心业务,2015年华润创业出售全部非啤酒业务(零售、食品及饮品业务)给华润集团,转型成为专注发展啤酒业务的企业,公司名称由华润创业更改为华润啤酒。2016年公司收回SABMiller持有的华润雪花啤酒49%股权,实现了对雪花啤酒的全资控股,2018年,华润啤酒与全球第二大啤酒生产商Heineken集团达成长期战略合作,并签订股份购买协议,向高端啤酒市场扩展。2019年与喜力中国整合完毕,2020年5月推出符合本土较淡口味的新品喜力星银。

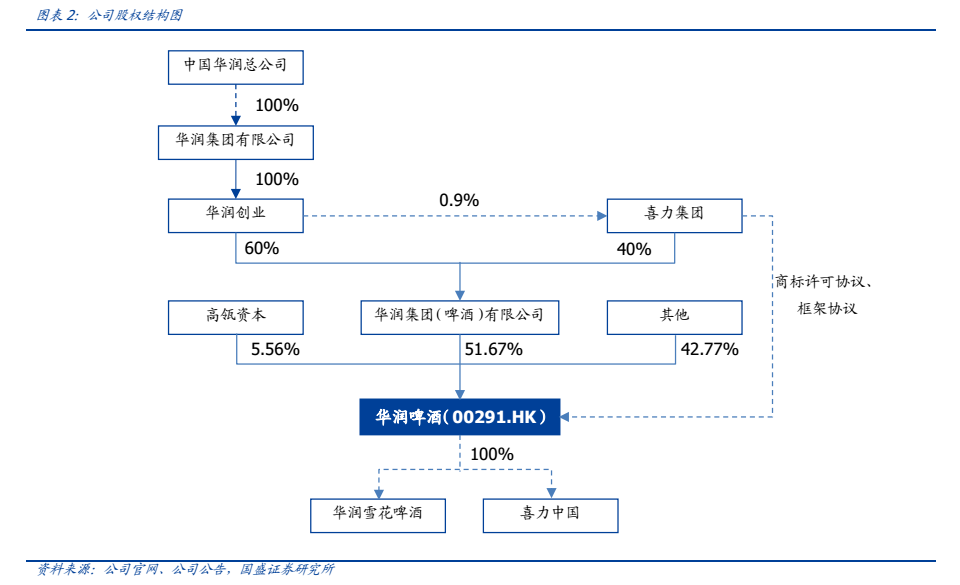

背靠国企华润,联手外资喜力。华润啤酒是华润集团下属的啤酒上市公司,华润啤酒由华润集团(啤酒)有限公司直接控股,持股比例为51.67%,第二大股东高瓴资本持股5.56%。华润集团是以实业为核心的多元化控股企业集团,在2019年《财富》杂志公布的全球500强排名中位列80位,集团核心业务包括消费品(含零售、啤酒、食品、饮料)、电力、地产、医药、水泥、燃气、金融等,雪花啤酒、怡宝水、华润万家、万象城、999、双鹤、东阿阿胶等是享誉全国的知名品牌,华润集团的多元化业务具有良好的市场竞争优势和产业基础,华润啤酒背靠华润集团,享有国资背书和各类优势。2018年华润啤酒与全球啤酒巨头喜力达成战略合作,华润创业和喜力集团分别为有华润集团(啤酒)有限公司60%/40%的股份,华润雪花啤酒和喜力中国均成为华润啤酒的全资子品牌。

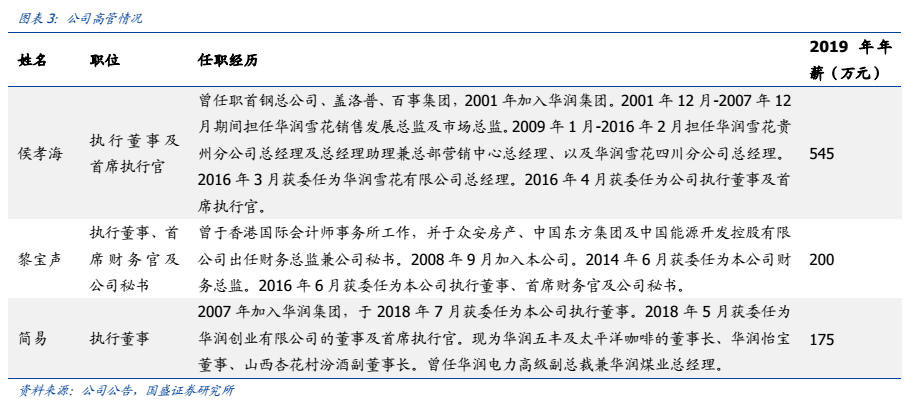

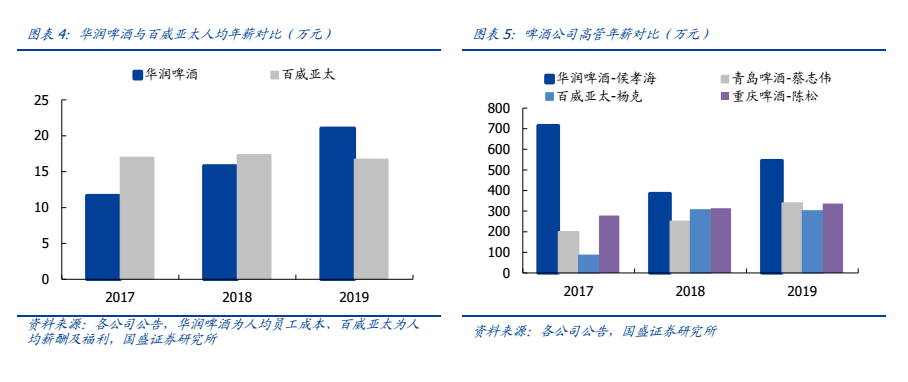

市场化管理,战略前瞻。公司CEO为侯孝海,2001年加入华润集团,先后任华润雪花销售发展总监、市场总监、贵州及四川分公司总经理、总公司总经理,具备丰富的雪花啤酒业务条线经验。公司高管与员工薪酬行业领先,从公司高管年薪对比来看,华润啤酒CEO侯孝海2019年薪高达545万元,而青岛啤酒(00168)、百威亚太(01876)、重庆啤酒均在300万量级,目前华润啤酒的人均年薪已经超过百威亚太,公司高管及员工激励充足。公司从主流档起家、随后向中档转变、到现在进军高端化的战术调整,从早期跑马圈地的本土收购到对国际品牌喜力的收购合作决策,推进效率优化的决心与力度,以及目前与时俱进、采用创新营销方式等,均体现出管理团队的专业与前瞻。

1.2. 业务聚焦,稳步增长

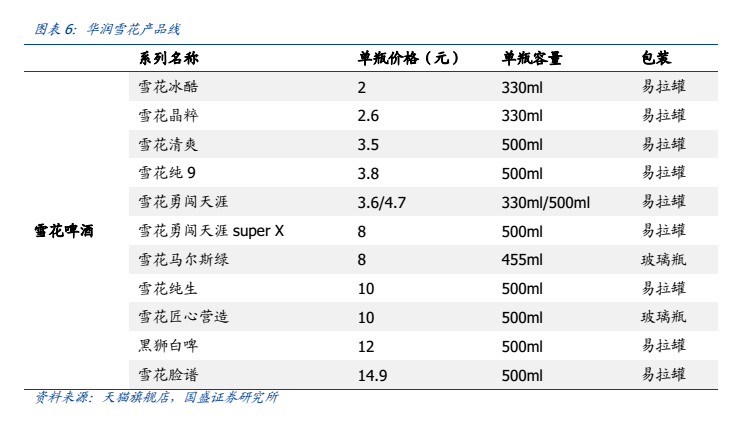

华润雪花啤酒产品分为主流、中档及中档高、高档及超高档三类,雪花冰酷、晶粹、清爽等属于主流档品类,勇闯天涯以及super X系列属于中档及中档高品类,雪花纯生、马尔斯绿、匠心营造、脸谱等属于高档及超高档品类。

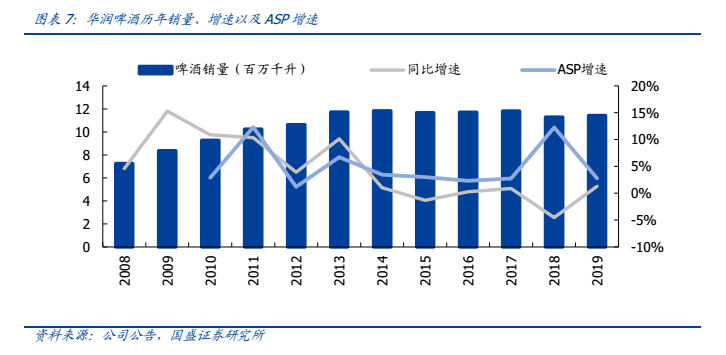

销售放缓,吨价提升推动经营稳健增长。2013年及之前,充分享受啤酒市场的增量空间,华润啤酒销量持续快速增长,由2008年的7.26百万千升增长至2013年的11.71百万千升,CAGR超过10%,2013年行业拐点出现后,华润啤酒销量增速放缓,2018年受东北市场容量下降影响,销量同比下滑4.5%至11.29百万千升。虽然行业销售放缓,但随着产品结构升级,吨酒价ASP保持快于销量的增长,2018年由于产品提价,ASP同比大幅增长12.2%,ASP的增长一定程度上抵消了销量的下滑。2019年啤酒销量达到11.43百万千升,高端化持续推进,ASP增长2.8%。

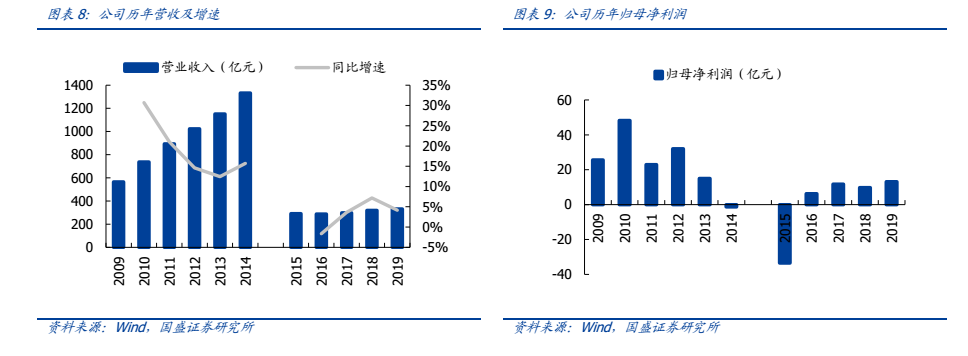

剥离非啤酒业务及收回少数股权,公司啤酒业务更加聚焦。公司历史营收稳步增长,2015年由于剥离非啤酒业务,营收出现较大下滑,随后基本保持稳定,2018年营业额为318.67亿元,同增7%。归母净利润方面,2015年由于受到已终止经营业务的拖累,公司大幅亏损,2016年扭亏为盈达6.29亿元;随着公司收回SABMiller持有的华润雪花49%股权从而实现全资控股,2017年归母净利润大幅提升至11.75亿元;2018年由于大量减值损失、员工遣散和年金费用,归母净利润下滑至9.77亿元。2019年公司分别实现营业额/归母净利润331.9/13.12亿元,同增4%/34%。

盈利能力改善,派息比率高。公司近年毛利率保持上升趋势,2015年以来归母净利率稳中有升,2018年由于关厂较多导致减值规模较大,归母净利率有所下降,若剔除减值损失,归母净利率可保持稳健提升。公司派息比率较高,近年均在40%左右,2019年为41%,同比提升1pct。

现金流充足,资产负债率稳定。公司近年全年的经营活动现金流基本维持在40亿元左右,2019年经营活动/投资活动现金流分别为40.98/-27.68亿元,充足的现金流为业务顺利开展提供坚实保障。近年资产负债率维持在52%左右,整体较为稳定。

1.3. 东区为传统优势地区,南区、中区有望发力

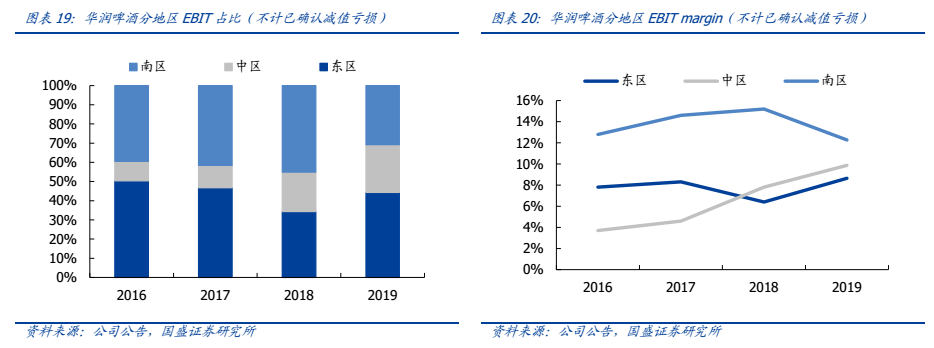

全国布局,东区占据收入半壁江山。分区域市场看,华润啤酒在黑龙江、辽宁、安徽、贵州、四川的市占率较高,吉林、内蒙、陕西、甘肃、青海、江苏、上海、浙江、湖北等地表现亦不俗,喜力中国在福建、海南的表现较好。公司收入按地区划分为东区(东北和东部沿海地区)、中区(东区和南区以外地区)和南区(东南和西南地区)。从收入结构上来看,东区占据了半壁江山,南区、中区占比较为接近,2019年东区、中区、南区销售额占比分别为50%/25%/25%。从收入增速看,2019年东区、中区、南区的销售额增速分别为7.6%/8.0%/-4.5%。

东区盈利开始恢复,南区盈利能力较强,中区开始发力。由于近年关厂造成减值亏损影响较大,若不计减值亏损,从盈利情况来看,中区EBIT占比较低,但已开始发力,EBIT margin超过东区,2019年EBIT占比接近25%,。南区中档及以上啤酒占比较高,盈利能力最强,2019年EBIT margin(不计已确认减值亏损)为12.3%。由于近年东北地区市场容量下降,加上产能优化、组织再造产生的员工补偿和安置费用,东区的盈利状况有所下滑,2018年EBIT margin(不计已确认减值亏损)下滑至6.4%,2019年盈利恢复提升。

2.行业分析:结构升级大势所趋,优化提效大有可为

2.1.啤酒市场进入平稳期,销量提升空间有限

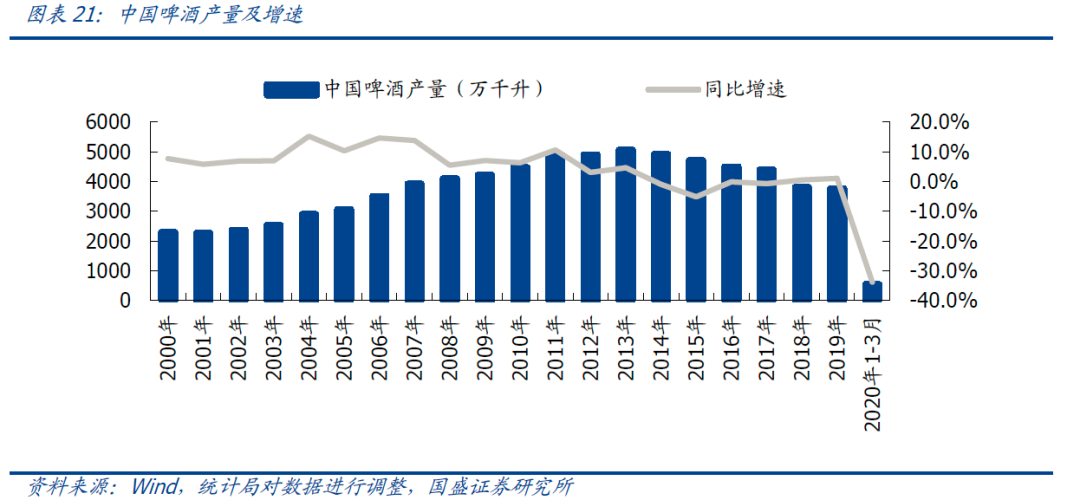

国内啤酒市场已经步入存量市场。中国啤酒市场体量巨大,中国啤酒产量于2013年达到5061万千升顶点后回落,近年来呈现缓慢下滑趋势,但依旧占全球啤酒产量的20%以上,2019年产量为3765.3万千升,同比小幅增长1.1%(统计局对以往数据进行调整)。按消费量计算,中国是亚洲乃至全球最大的啤酒市场,据GlobalData统计,2018年中国啤酒消费量达488亿升,占亚太区消费量的66%、全球消费量的25%。虽然我国啤酒市场体量巨大,但目前拐点已现,已经步入存量市场,我们认为未来啤酒行业的产量将基本维持在现有水平,行业未来将会由规模增长转变为结构升级。由于公共卫生事件影响,2020年1-3月啤酒产量仅为549.5万千升,同比大幅下滑33.8%,但较1-2月降幅缩窄,处于复苏阶段。

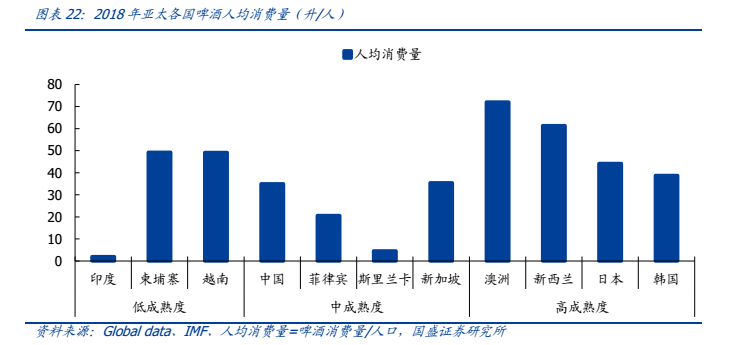

人均消费量提升空间有限。亚太地区很多国家并没有悠久的啤酒文化,啤酒人均消费量仅为20升,与欧美相比差距较大。2018年中国人均啤酒消费量为35升,在亚太地区的中成熟度国家中已经相对较高,目前中国啤酒市场已经面临体量增长天花板,短期内人均消费量提升空间有限,未来将向产业结构升级演变。

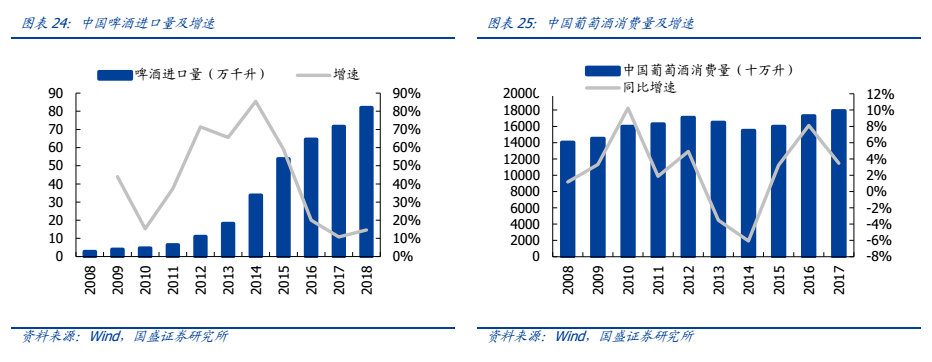

主力消费人群减少,消费观念升级。啤酒行业拐点出现的主要原因是人们对于啤酒的需求量增长放缓,尤其是主力消费人群的减少,根据《啤酒江湖》,啤酒的主力消费人群主要为20-45岁人群,国家统计局的抽样调查显示,从2011年至2018年,20-44岁年龄段人口的占比由42.3%下滑5.6个pct至36.7%。同时随着人们消费能力的提升,人们的消费观念也在升级,更加注重产品的品质与体验,对于高端类型的的啤酒消费量提升,近年来国内几大主要啤酒厂商不断开拓高端产品线,同时进口啤酒量快速提升(进口啤酒均为高端酒),由2013年的18.23万千升提升至2018年的82.11万千升, CAGR高达35%,此外,啤酒的替代品如葡萄酒、果酒、烈酒的消费近年保持提升趋势。

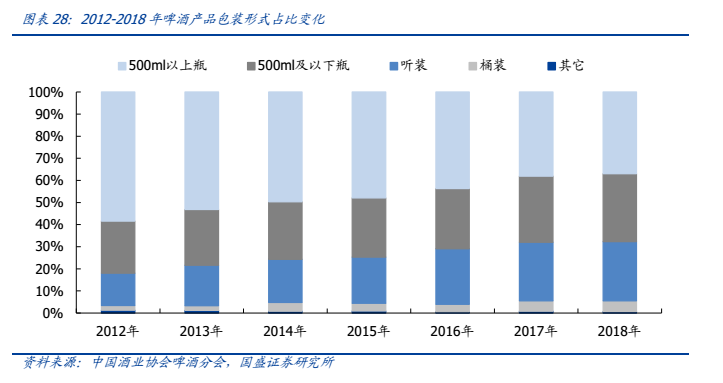

以听装酒、小瓶酒等为代表的部分中高端产品保持良好发展态势。当前主流中高端产品和新型的工坊啤酒主要是以小型瓶装产品为主,此外罐装具有便携性、安全性和低成本的特征,也成为发展趋势所向。随着消费观念的升级,面向家庭消费为主的以听装酒、小瓶酒等为代表的部分中高端产品保持了良好发展态势, 2012-2018年,啤酒产品包装500ml及以下瓶的占比由23.6%提升至30.7%,听装由14.6%提升至26.8%。

2.2. 结构升级趋势明显,高端化提价空间大

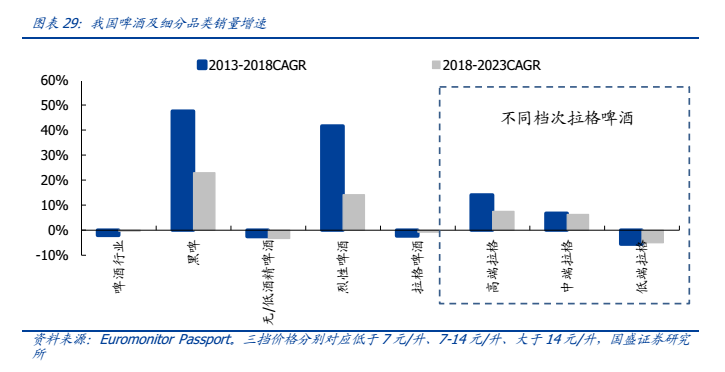

中高端占比不断提升,产品结构升级趋势明显。根据Euromonitor,中国啤酒按类型主要分为拉格啤酒、黑啤、烈性啤酒、无/低酒精啤酒,中国啤酒市场由拉格啤酒主导,销量占比超过98%,黑啤、烈性啤酒增速较快,但占比极低。拉格啤酒中,高端拉格、中端拉格的销量增速迅速提升,高端拉格啤酒2013-2018、2018-2023年销量的CAGR高达14.1%/7.5%,中端拉格保持6%以上的CAGR,而低端拉格啤酒销量持续下跌。从销售量构成来看,中端、高端拉格啤酒的占比不断提升,2013年中高端拉格啤酒的占比为18%,2018年已经达到31%,销售额构成来看,中高端拉格啤酒的占比由44%上升至64%,预计中高档升级趋势将延续。

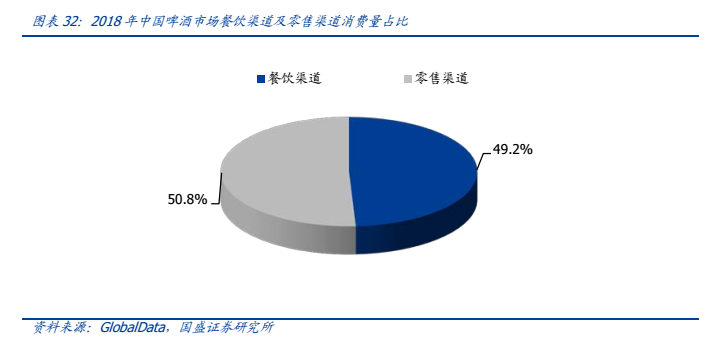

结构升级多集中于餐饮渠道。中国啤酒市场餐饮渠道、零售渠道份额基本相同,2018年分别为50.8%/49.2%,高端及超高端啤酒更加集中于餐饮渠道,升级趋势更加明确,2013-2018年,高端及超高端啤酒消费份额占比提升9.7个pct,预计2023年占比将达到33%,零售渠道中高端占比呈缓慢提升趋势。

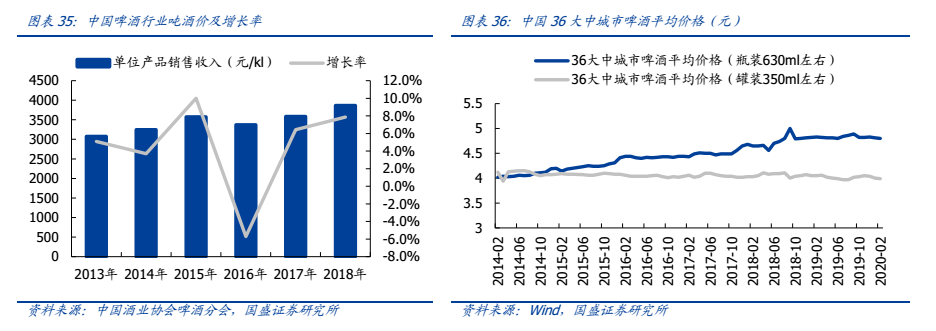

吨酒价尚低,提升空间大。根据中国酒业协会啤酒分会的统计,目前我国价格水平普遍较低,2013年以来吨酒价呈稳定增长趋势,2016年由于产量下滑较大,吨酒价出现下滑,之后受成本费用增长的影响,啤酒企业纷纷提价,吨酒价重回增长,分地区来看,具有封闭优势的中西部地区、经济发达地区和沿海地区吨酒价较高,而产能过剩、行业过度竞争的地区吨酒价相对较低。从终端价格角度,罐装啤酒价格基本保持稳定,瓶装酒价格上涨,36大中城市啤酒均价显示,罐装350ml啤酒的价格近年来基本保持稳定,但瓶装啤酒提价较为显著,截至2020年3月,630ml瓶装啤酒均价为4.8元,较2014年3月价格增长19%。

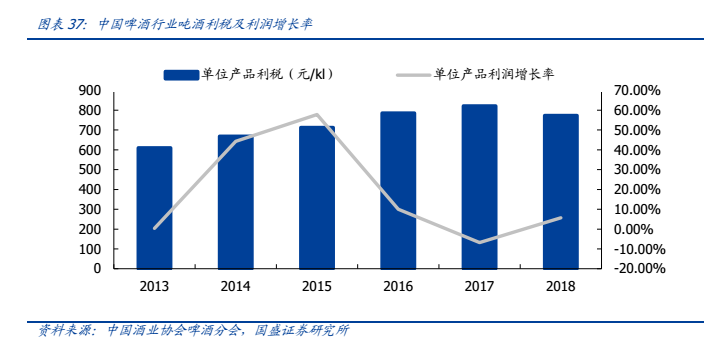

结构升级与自主提价将持续带动价格与利润提升。近年来国内几大主要啤酒厂商不断开拓高端产品线,整体市场结构升级,吨酒价格及毛利率提升将成为未来主要发展趋势。此外,各啤酒公司会定期进行产品线提价,不过自主提价在短期内往往会通过促销返现等形式返还渠道,因此业绩释放需要时间。根据中国酒业协会啤酒分会的统计,2013年以来啤酒吨酒利润保持快速增长,2017年出现首次下降后于2018年重回增速轨道,吨酒利润增长5.7%,主要是由于啤酒行业产品结构升级、产品提价以及增值税率下降。2018年啤酒行业利税总额为301亿元,同比降低7.7%,其中税金、利润分别为178/123亿元,同比变动-14%/+3.4%。

2.3. 产能利用率尚低,优化提效迫在眉睫

近年我国啤酒行业产能利用率呈现下降趋势,2019年有所回升。2019年重庆啤酒、青岛啤酒、华润啤酒、惠泉啤酒(燕京啤酒控股)的产能利用率分别为67%/70.3%/55.8%/68.8%(其中华润啤酒采用销量/产能计算),同比有所提升,而2016年重啤、青啤、惠泉啤酒的产能利用率均在70%以上。

我国啤酒企业产能利用率尚低,去产能优化迫在眉睫。以百威系产能利用率为例,2018年百威亚太(西部)的产能利用率不足60%,而百威亚太(东部)、百威英博拉美和EMEA地区的产能利用率均在70%-80%之间,尤其是以高端成熟市场为代表的百威英博北美地区的产能利用率超过85%。目前中国啤酒企业产能过剩现象显著,产能利用率提升空间较大,在当前啤酒行业量增拐点已现的背景下,关停冗余酒厂和生产线,实现产能优化迫在眉睫。

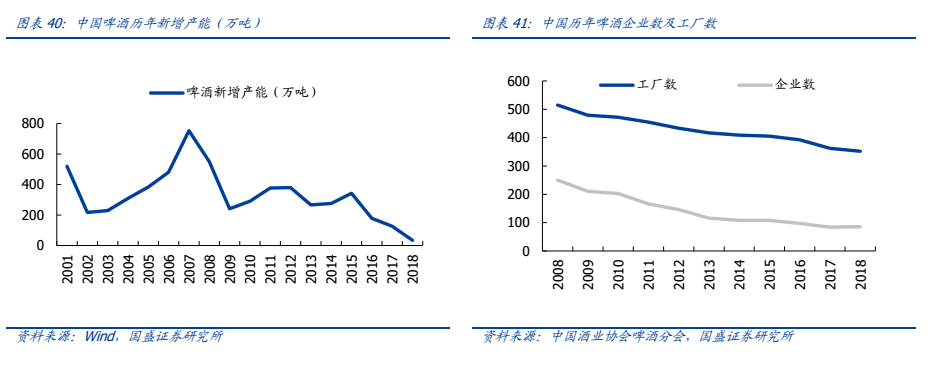

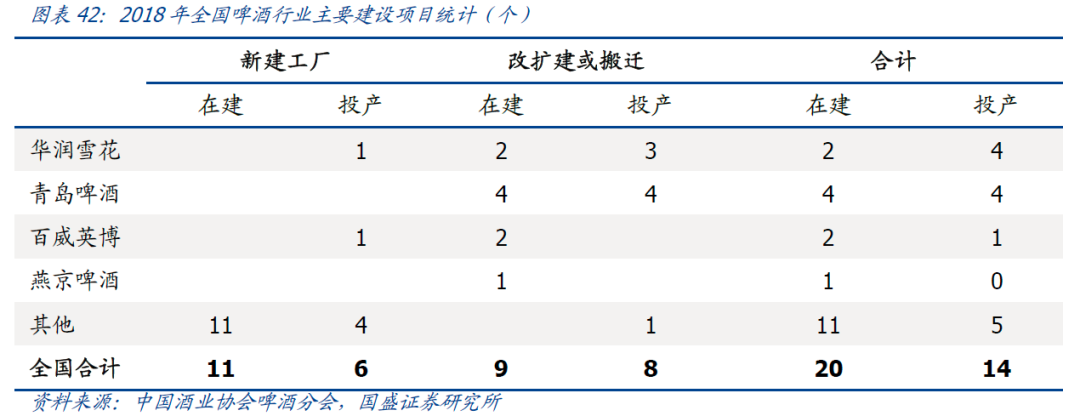

目前行业新增产能呈现收缩趋势。从啤酒企业及工厂数量来看,我国啤酒企业数由2008年的250家下降至2018年的86家,啤酒工厂数由515家下降至352家。2016-2018年新增产能分别为178.6、126、34万吨,行业产能逐年下降。根据啤酒协会的统计,2018年行业合计在建工厂20家、投产工厂14家,但其中大多为小微型啤酒工厂,少数为4家行业龙头,且龙头公司大多为改扩建或搬迁。

2.4. 竞争格局趋于稳定,头部厂商群雄割据

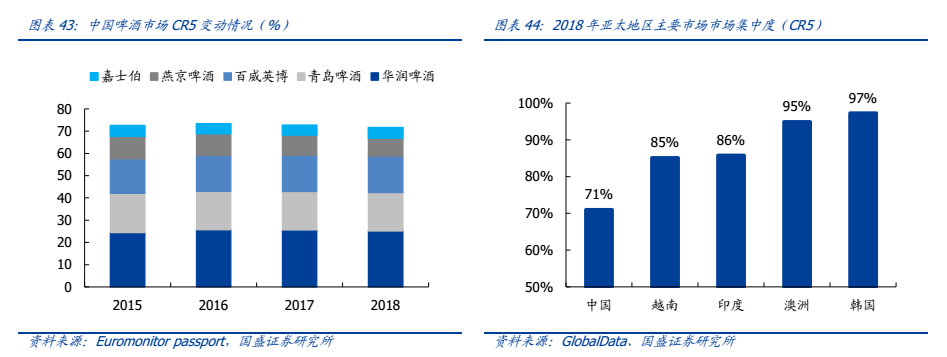

头部格局趋于稳定,但龙头集中度仍有提升空间。经过20年的发展,随着地区品牌逐渐被全国性大品牌收购整合,中国啤酒市场格局已从高度分散化过度到逐渐稳定。目前我国啤酒行业CR5依次为华润啤酒、青岛啤酒、百威英博(BUD.US)、燕京啤酒、嘉士伯,近年来CR5市场份额基本稳定,2018年华润啤酒市占率超过25%,青岛啤酒、百威英博市场份额分别为17.3%/16.4%,燕京与嘉士伯市占较小,分别为8.1%及4.7%。与亚太地区主要市场CR5集中度相比,中国市场集中度仍处于较低水平,头部啤酒企业仍有继续扩张的空间。

区域市场竞争激烈,头部厂商群雄割据。造成头部厂商市占难分伯仲,市场集中度难以进一步提升的主要原因是中国幅员辽阔,而啤酒由于包装和运输工具的限制,运输成本较高,酿酒厂覆盖半径有限,竞争优势多以区域形式体现。前五大厂商各有其具有相对优势的省份,譬如华润啤酒扎根川贵、辽宁、苏徽,青岛啤酒主要集中于山东、河北、陕西等华北地区,百威的优势地区主要有黑龙江等东北地区、福建等东南地区等,群雄割据,但目前各家优势区域地位并非绝对稳固,龙头厂商的区域争夺战仍在继续。

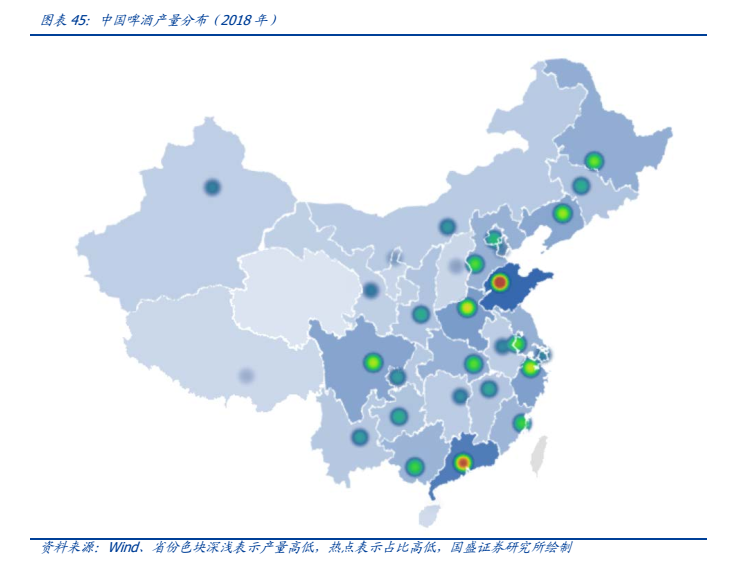

中国啤酒产量区域分化较大,把握重点市场。2018年产量最高的两个省为山东省、广东省,分别为47.2/38.7亿升,占全国产量的12.4%/10.2%,年产量20-25亿升的省份为河南、浙江、四川、辽宁,15-20亿升的省份为黑龙江、江苏、湖北、河北、广西、福建。对于国内啤酒企业来说,激烈的区域混战中谁能笑傲大容量市场,将是提升市场份额的必胜法宝。

3.竞争优势:规模领先深耕渠道,积极拓新品牌组合

3.1. 规模领先,全国布局

3.1.1.早期兼并收购,抢占区域市场

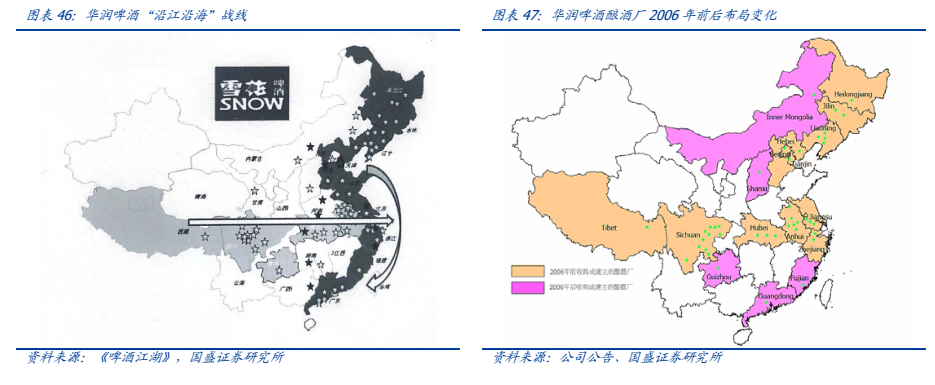

以辽宁省为核心辐射东北,“沿江沿海战线”跑马圈地。公司1993年从沈阳开始布局辽宁省,并逐渐辐射东北三省,在东北市场尤其是辽宁市场建立了坚固的根据地。公司占领东北后,通过沿江沿海战线进行跨区域布局,往往采用先布点再做大的方式,布点大多通过设立分子公司或建立酒厂的方式,但是在做大做强的方面,兼并收购与锁店(买断终端的专销权和主销权)发挥了巨大的作用。

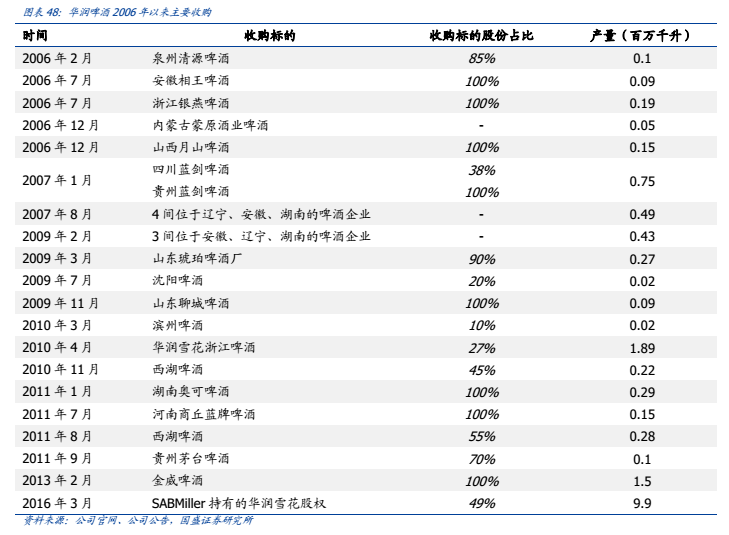

通过强势快速的兼并收购加速圈地运动,大规模锁店做大做强。进入新市场后,华润啤酒在推动自身规模增长的同时,通过强势快速兼并收购已有竞争者、大规模终端锁店实现区域的控制。2006年是华润啤酒的扩张高峰,收购福建泉州清源啤酒,安徽相王啤酒、浙江银燕啤酒、内蒙古蒙原酒业啤酒、山西月山啤酒等,并且在2007年初收购了四川蓝剑和贵州蓝剑啤酒,正式入主四川市场,2006年前后华润啤酒的酿酒厂新增覆盖福建、广东、贵州、陕西、内蒙古地区。华润保持强势的兼并收购的步伐,加速锁店,跑马圈地,最终成为全国性布局的啤酒霸主。

3.1.2.全国布局,规模为王

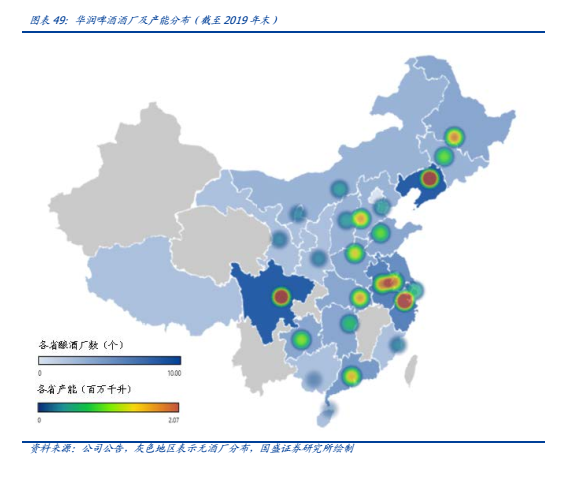

全国布局,把握关键市场。截至2019年,华润啤酒共有74家酿酒厂,分布于全国25个省市自治区,拥有国内最多的酒厂,青岛啤酒、百威亚太在中国的酿酒厂数量分别为60、30家。在全国布局的同时,公司把握关键市场,目前华润啤酒的强势地区有东北地区的辽宁、黑龙江、吉林,西南地区的四川、贵州,华中的湖北,华东的江苏、安徽、浙江等。从酿酒厂分布来看,四川、辽宁、安徽、浙江、江苏的酒厂分布均在5家及以上,其中四川、辽宁是华润啤酒最重要的两大阵地,2018年四川、辽宁全省的啤酒销量合计占全国啤酒行业总销量的13%,市场容量巨大,公司在四川、辽宁布局的酿酒厂数高达9家;从产能上来看,公司在大容量市场浙江、辽宁、四川的产能均超过200万千升。公司通过继续把握强势市场,推动产品升级,可以创造稳定的利润来源,与此同时,由于全国布局,公司覆盖了很多内陆或较低线城市,未来将迎来消费升级,彼时公司可率先享受红利。

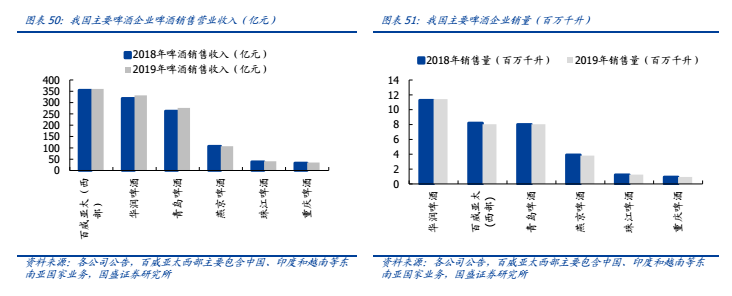

规模为王。华润啤酒用了短短十几年的时间就坐上啤酒行业销量的第一把交椅,且稳坐14年,2019年销量高达11.43百万千升,百威亚太西部(包含中国、印度和越南等东南亚国家业务)、青岛啤酒均为8.05百万千升。从收入上看,2019年华润啤酒收入仅次于百威亚太(西部),这主要是由于百威亚太高端及超高端线产品较多,而华润的产品价格带偏低所致,未来公司产品升级空间巨大。

3.2. 深耕渠道,二次改造

深耕渠道,拥有中国最大且纵深的分销网络。2002年起公司开始进行“第一次”渠道改造,从东北开始逐步试点向全国发展,以往啤酒行业都采用传统的“厂商—批发商—二级批发商—终端”经销模式,这样的模式往往啤酒厂家很难管理到终端,华润在此基础上率先开始了以服务终端为核心的深度分销模式、协作专营、直销等互相配合的营销改造,把最有效的管理模式放到最需要的市场,目前拥有国内最大且纵深的分销网络。

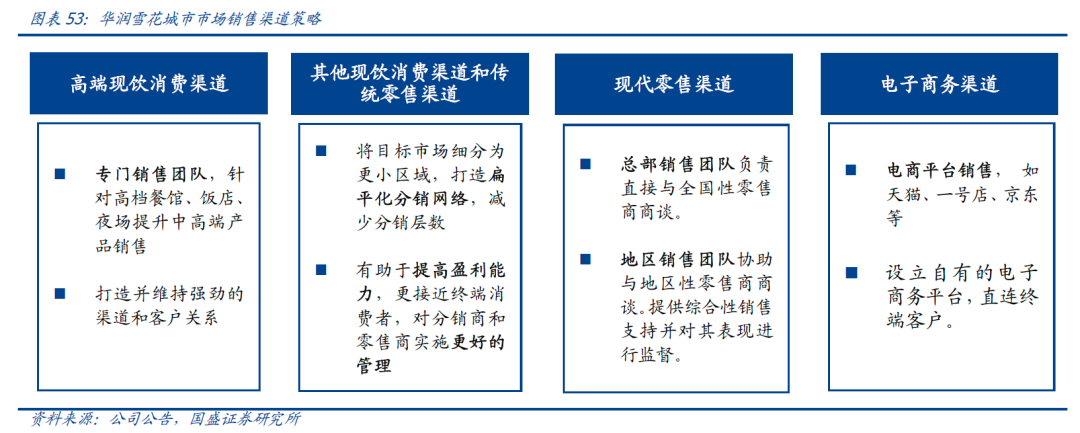

目前,华润啤酒针对城市市场、区域性市场(中小城镇和乡郊地区)实施差异化的渠道销售策略,对症下药,各个击破。1)对于城市市场:根据零售终端不同分为高端现饮渠道、其他现饮和传统零售渠道、现代零售渠道、电子商务渠道四类渠道,有针对性的实施不同的渠道销售策略。2)针对区域性市场:首先通过与地方分销商维持长期关系来拓宽业务覆盖和渗透,同时对区域市场进行更加细致的划分,从而实现扁平化分销模式,最后利用二级分销商来供应乡郊市场。

进行渠道“二次改造”。公司近年启动渠道“二次改造”,渠道二次改造的中心是CDDS模型,即渠道模式、分销管理模式、经销商经营模式和业务员工作模式,主要抓住三个重点,一是实施市场的专营化、片区化、扁平化、专业化改造,二是经销商经营模式改造是核心,要不断规范,三是抓好经销商和业务员两支队伍的建设。

3.3. 依托雪花主品牌,力推本土+国际高端新组合

3.3.1.早期聚焦主品牌,雪花品牌价值高

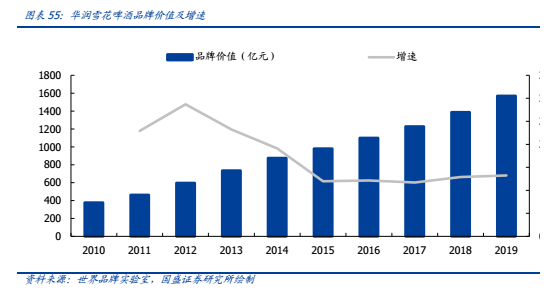

雪花啤酒品牌价值较高。雪花啤酒的品牌价值高,根据世界品牌实验室发布的2019年中国500品牌价值排行榜,雪花啤酒以1570.35亿元的品牌价值位列总榜单第28名,同比增长13.2%,2010年雪花啤酒品牌价值仅为377.26亿元,目前已经实现连续9年的持续增长,总增长超过300%。

早期实施主品牌战略,集中精力塑造产品形象。当所有的市场投入都聚焦在一个品牌上时,会给消费者带来明显的产品认知度,雪花啤酒品牌的崛起,与公司聚焦单品品牌的战略息息相关,公司以雪花啤酒为核心集中塑造统一品牌形象,形成全国凝聚力。集团在进行兼并收购后,首要任务就是完成品牌的转换,由此产生了联合品牌策略,即收购本土品牌后就建立与雪花啤酒共享的品牌,借用当地强势品牌的知名度,进行逐步的切换,最后地方品牌逐步退位直到被雪花啤酒完全替代。根据公司公告,2007年雪花啤酒贡献了华润啤酒总销量的74%,2008年提升至84%, Euromonitor统计显示,目前华润雪花啤酒主品牌的占比超过90%,仅保留了少量的区域品牌。相比行业其他公司,燕京啤酒、重庆啤酒、青岛啤酒的主品牌销量占比分别为70%/58%/49%,百威英博在中国的主品牌占比超过20%,可见雪花啤酒主品牌集中度极高。

当前注重雪花与非雪花品牌共同驱动,开拓新品组合。实施单一品牌战略时,新产品的推广可乘已有品牌的“东风”,比如2005年推出的雪花勇闯天涯,目前已经成长为几百万量级的雪花品牌,是国内中档啤酒的第一大单品。但是产品品牌过于集中也会产生“一损俱损”的风险,同时也会使消费者感到缺少区分度,不利于推出新产品,所以需要对产品线进行严格管理。起初华润雪花啤酒各个分公司开发出了众多子品类,整合后最终确定了高端、中档、主流三档系列的产品,并且在名称、包装上形成差别,便于消费者进行区分。当下消费者的心理更加偏好个性化产品,因此公司战略上更注重差异化,聚焦雪花及非雪花品牌双驱动,比如最近品牌重塑推出的SuperX、匠心营造等,在品牌名称上弱化了雪花,但是与雪花经典产品一脉相承。

3.3.2. 本土品牌重塑,开拓中高档新品

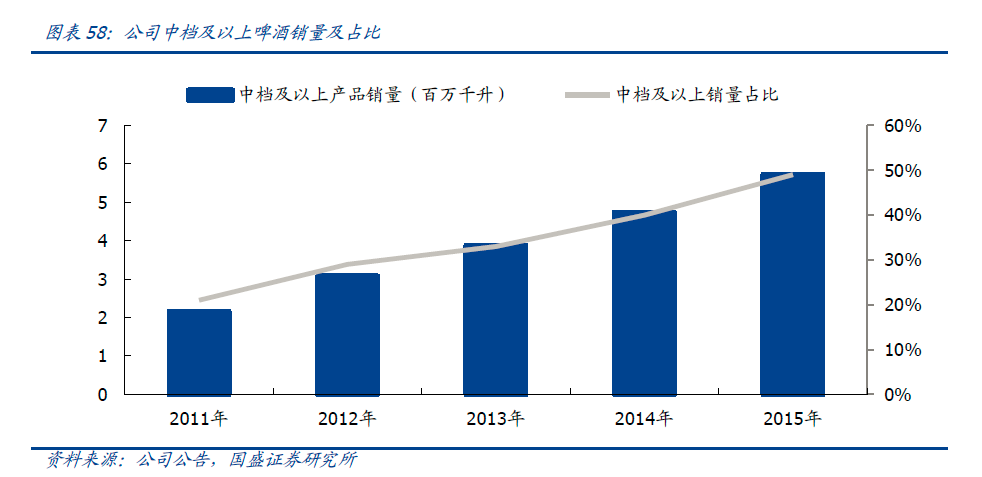

华润啤酒在主流、中端啤酒市场销量领先。华润啤酒早期以主流档啤酒(3元)为主,在主流档市场的市占率最高,随后不断向中档扩张,2011年华润啤酒中档及以上(5元及以上)啤酒销量占比仅为21%,但到2015年中档及以上占比已经提升至49%,2005年推出的雪花“勇闯天涯”系列已经成长为中档啤酒销量第一品牌,销量已达到几百万量级。为了继续推动产品高端化升级,2017年华润啤酒开始进行“品牌重塑”,并且陆续推出了多种高端升级产品,向更高价格带进军。

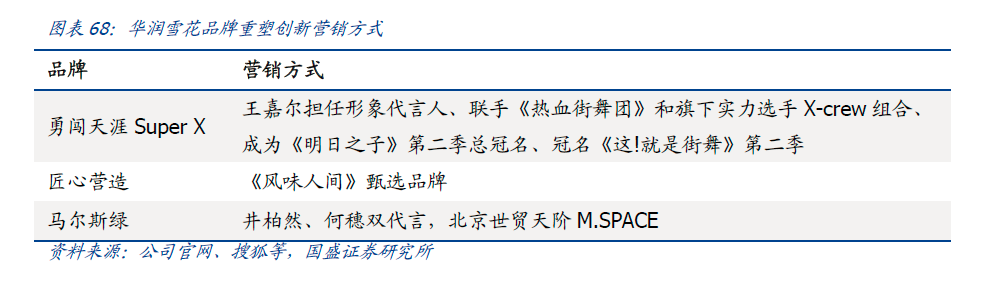

品牌重塑,产品升级。品牌重塑,产品升级。2018年3月雪花啤酒正式推出新品勇闯天涯SuperX,作为品牌重塑的首支核心产品,专为18-25岁年轻人量身定制,价格定位在中档高水平。2018年下半年,雪花匠心营造上市,这是通过品牌重塑推出一款攻占高端啤酒市场的旗舰产品,专为追求更高品质生活的社会中坚人士量身定制。2019年4月,雪花啤酒旗下新品雪花马尔斯绿MARRSGREEN 正式上市,这是继勇闯天涯 SuperX 和雪花匠心营造以来推出的第三支中高端产品,定位时尚、轻奢,面向 25-35 岁的年轻人群。雪花脸谱是雪花啤酒推出的超高端酒,将中国传统文化元素与西方啤酒融合,雪花脸谱是华润超高档的代表产品,2020年4月,推出雪花脸谱系列新品“花脸”。Super X、马尔斯绿、匠心营造和脸谱形成国内高端主力品牌“四大金刚”,预计在未来3到5年会成为雪花啤酒决战高端市场的主力。

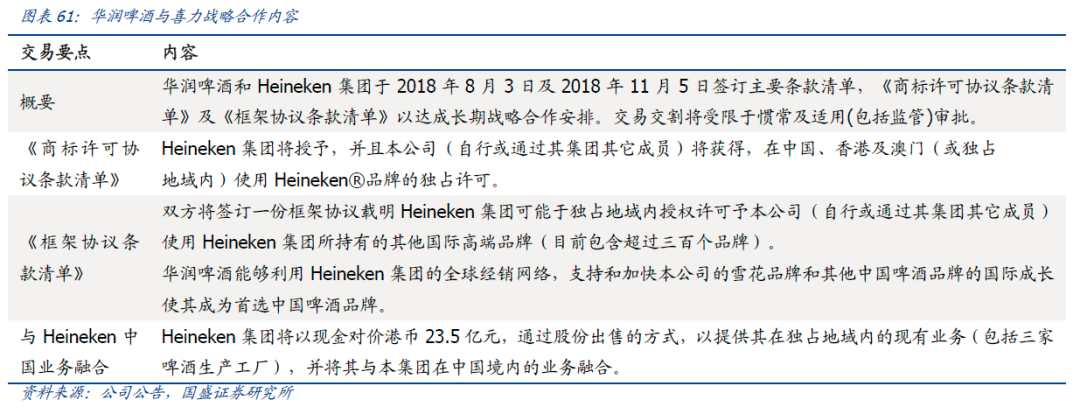

3.3.3. 与喜力战略合作,打造国际高端组合

华润啤酒与国际高端啤酒喜力战略合作,强强联合。2018年8月,华润啤酒发布公告,将与喜力啤酒通过换股的方式达成战略合作。华润啤酒以约243.5亿港元的总现金对价向喜力集团配售40%股份,华润创业以约4.63亿欧元的总现金对价购买约520万股喜力的库藏股,相当于喜力的0.9%股权。而喜力则以23.5亿港元出售喜力中国的现有业务(包括三家啤酒生产工厂),并将其与华润雪花在中国境内的业务融合。通过战略合作,华润啤酒获得在中国、香港及澳门使用喜力品牌的许可、可授权使用喜力集团所持有的其他国际高端品牌、能够利用喜力集团的全球经销网络等。目前在高端市场容量中,华润啤酒的市场份额大约为14-15%,其中喜力大约为3-4%,通过产品重塑以及与喜力的战略合作,未来的目标是在高端啤酒市场占三分之一以上的市占率。

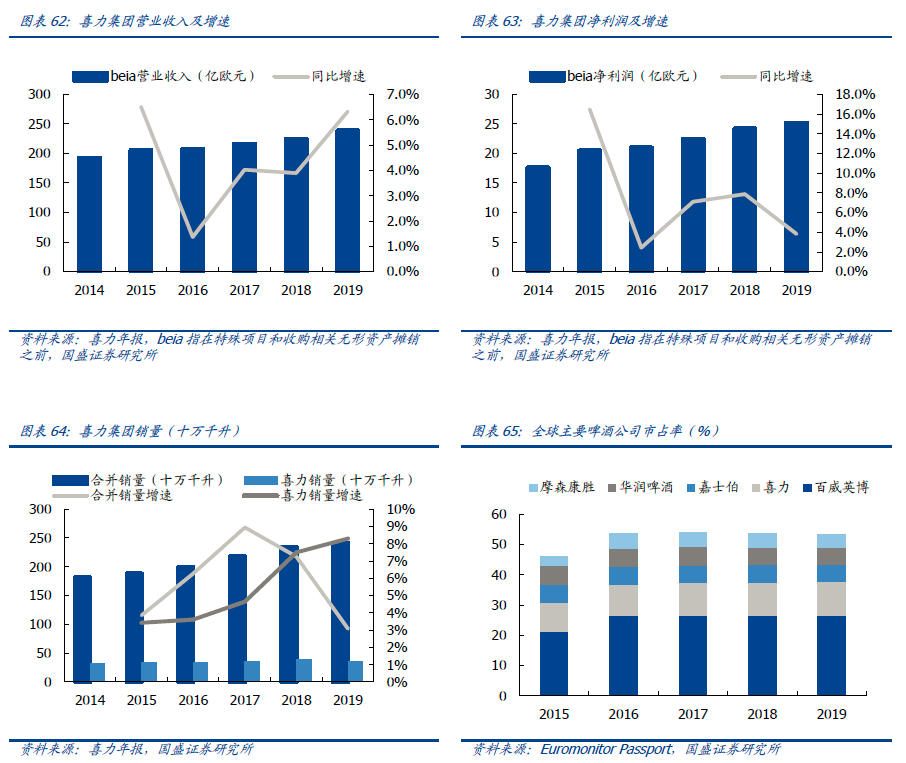

喜力历史悠久,为全球第二大啤酒公司。喜力历史悠久,为全球第二大啤酒公司。喜力创立于1864年,历史悠久,截至2019年,喜力在全球70多个国家拥有超过160家酿酒厂,拥有300多个品牌,雇佣约85000名员工。以销量计,近年来喜力的市占率呈现提升趋势,由2015年的9.7%提升至2019年的11.2%,目前全球啤酒公司前五名依次为百威英博、喜力、嘉士伯、华润啤酒、摩森康胜,2019年喜力市占率仅次于百威英博(市占率26.5%),远高于嘉士伯(市占率5.8%)。2019年喜力集团销量为24.1百万千升,其中喜力品牌销量为3.9百万千升,实现收入和净利润为238.9/25.1亿欧元,有机增长5.6%/4.3%。

华润与喜力整合完毕,因地制宜推出新品喜力星银。华润与喜力整合完毕,因地制宜推出新品喜力星银。华润啤酒在2019年4月29日已完成收购喜力中国的交易,整合速度超出预期,2019年内已经完对喜力的整合以及渠道渗透,预计今明年起将会采取较大动作推动喜力在中国的销售。2019年,喜力实现营业额11.4亿元,净利润为1.45亿,实现扭亏为盈。由于经典喜力的口味偏“重”,根据亚太地区的口味和习惯,公司2020年5月新推出一款苦味值比经典喜力低、浓度略淡的喜力新品啤酒——喜力星银,不断充实喜力的产品矩阵。

未来将推进中国品牌“四大金刚”+国际品牌“四大天王”组合模式,决战高端,实现质量发展。通过与喜力战略合作,增强在高端市场的品牌竞争力,在高端化推广方面,通过发展大客户、优质和高端经销商来推动“4+4”双品牌发展,除了喜力之外,还会逐步将苏尔和虎牌推向市场;同时积极探索高档啤酒营销方式,建立高端专业人才队伍。

3.4. 创新营销,与时俱进

发力互联网,创新营销方式。华润啤酒采用发力互联网营销的新策略,2018年推出的勇闯天涯 superX选择王嘉尔担任形象代言人、联手《热血街舞团》和旗下实力选手X-crew组合并冠名《明日之子》第二季,通过这种“新潮发布会+IP化推广+代言人粉丝经济+场景营销”的方式,突破了传统啤酒新品的营销方法,以消费者的角度去创造符合习惯与兴趣的营销方式,2019年冠名《这!就是街舞》第二季,进一步加强推广;雪花匠心营造则通过与陈晓卿(《舌尖上的中国》第1、2季总导演)的新作《风味人间》合作进行营销推广;马尔斯绿采取双代言形式,选择井柏然、何穗两位代言人,并且打造创造力空间M.SPACE,M.SPACE首站在北京世贸天阶开展,未来由井柏然主导策划的雪花M.SPACE还将会在全国各个地方开展。由于收购了喜力中国,2019年公司销售费用同比增长6.4%至59.25亿元,销售费用率为17.9%,同比提升0.4个pct。

4.未来看点:剑指高端,精耕细作

4.1. 剑指高端,提升盈利

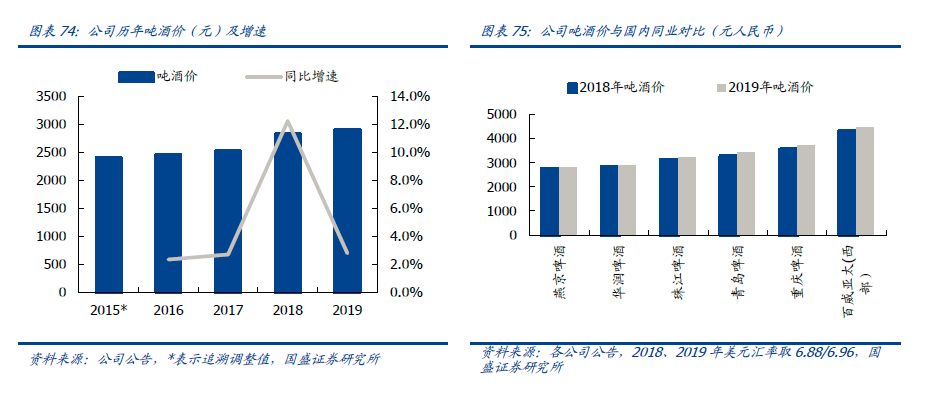

随着高端化推进,公司吨酒价逐步提升。目前华润在积极推进品牌重塑和产品升级方面卓有成效,吨酒价稳步提升,2018年吨酒价为2824元,同比大幅提升12%,主要是产品涨价以及高端化推进的原因;2019年吨酒价提升至2903元,主要得益于高端化,2019年华润中高档啤酒销量同比增长8.8%。2019H1/2019H2吨酒价为2953/2839元,同比增长4.5%/0.7%,下半年同比增幅较小,主要是由于部分地区由含瓶销售转为不含瓶销售。

吨价对标成熟市场提升空间仍大。目前我国啤酒企业吨价水平普遍较低,2019年吨价最高的百威亚太(西部)的吨酒价为4476元(百威亚太西部主要包含中国、印度和越南等东南亚国家业务,且中国业务占比最高,可以较好反映中国区业务的吨酒价),其次为重庆啤酒,对应吨酒价3719元,青岛啤酒、珠江啤酒吨酒价超过3200元,而华润啤酒、燕京啤酒吨酒价相对较低。比较百威英博集团各地业务,百威亚太西部吨价仅处于百威集团末位,百威英博南美业务吨价不足5000元,除亚太西部和南美业务两个地区外,百威系其余地区吨价均超过6000元,最高的北美业务的吨价高达9969元,相比之下中国啤酒市场价格提升空间巨大。

毛利率呈现上升趋势,与同业对比仍有较大提升空间。公司毛利率也呈现稳步提升趋势,2019年为36.8%,同比提升1.7个pct。横向对比同业公司,2019年百威亚太的毛利率高达53.3%,位居行业首位,而华润啤酒仍相对靠后。

4.2. 与喜力优势互补,协同可期

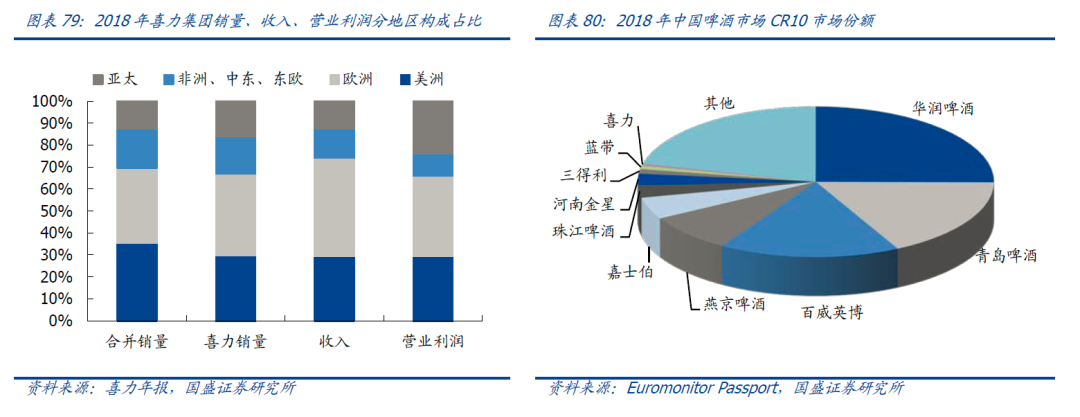

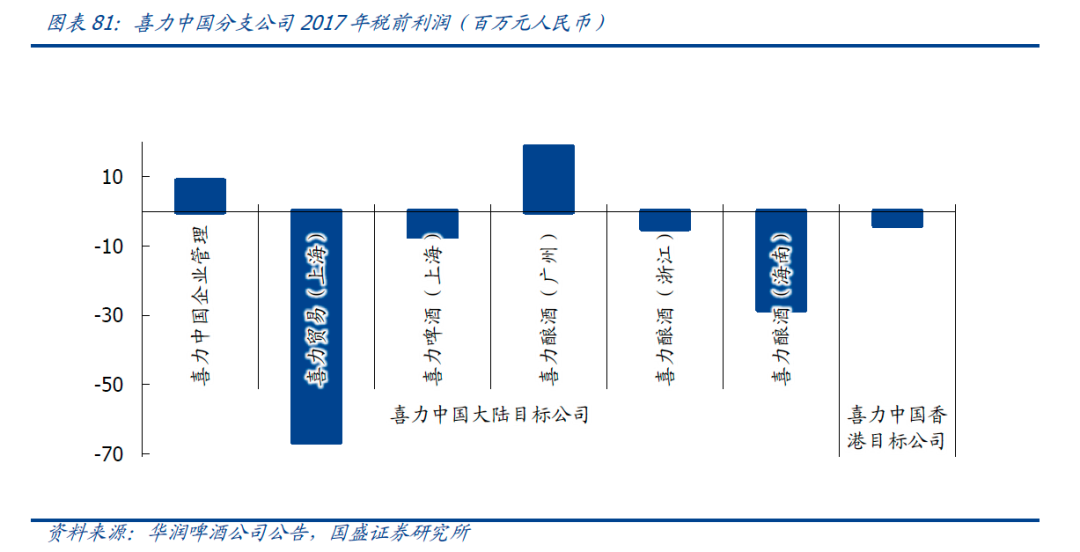

喜力亚太地区业务集中在东南亚,在华业务开拓空间仍大。根据喜力集团销量、收入和营业利润的分地区布局,喜力集团的业务主要布局在欧美,亚太地区业务占集团的比例相对较低。喜力亚太地区业务主要集中在东南亚地区,中国业务相对较少,根据Euromonitor Passport,2018年喜力在中国市场市占率不足1%,根据华润啤酒的公告2017年喜力中国各分支机构合计税前亏损83.4百万元,仅有喜力中国企业管理有限公司、喜力酿酒(广州)有限公司实现了税前盈利,改善空间较大,与华润整合后,2019年喜力中国业务已经实现盈利。

华润啤酒和喜力战略合作之后,双方的协同效应将体现在产品协同、渠道协同和管理营销协同三个方面:

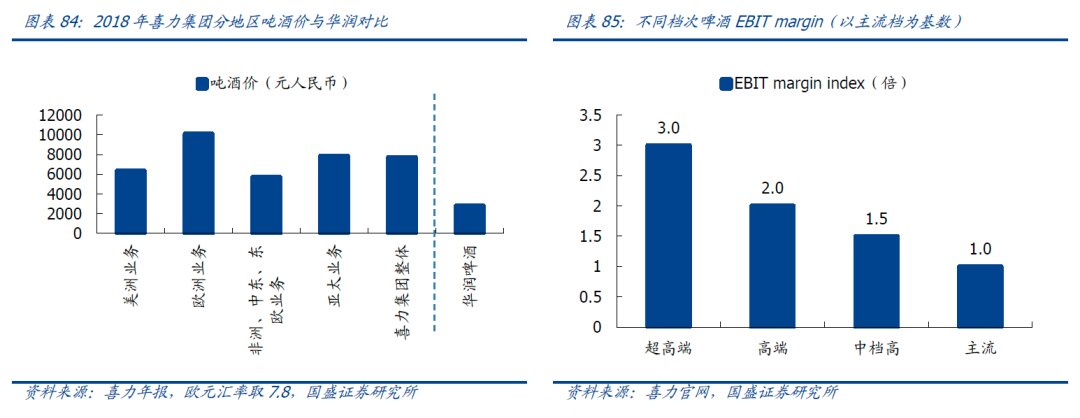

1)产品协同:喜力啤酒定位高端,协助华润啤酒更有效地进军中高端市场。喜力集团拥有国际高端及超高端的工艺和品种,产品价格带较高,从吨酒价看,2018年喜力集团整体吨酒价为7706元,其中欧洲地区超过万元,最低的非洲、中东、东欧地区业务吨酒价为5707元,远超华润啤酒的2824元。根据喜力的测算,超高端、高端、中档高的啤酒分别可以带来3/2/1.5倍于主流档啤酒的EBIT margin。与喜力战略合作,能够帮助华润啤酒在增长最快、利润最高的中高端细分市场进行有效竞争,与此同时,华润雪花啤酒产品集中于国内主流、中档及中档高产品,能够帮助喜力完成价格带布局。此外,喜力集团还是领先的苹果酒开发商及营销商,目前喜力中国在售诗庄堡果酒。

2)渠道协同:借助华润强大的分销网络,释放喜力中国市场的潜力。喜力产品分布于高端娱乐渠道,喜力中国拥有3家分别位于上海、广州和海南的酿酒厂,在福建、海南拥有较高的市占率,但在中国大部分市场分销能力不足,渠道力孱弱,而华润啤酒具有中国最大且纵深的分销网络,公司将在雪花现有渠道基础上,进一步优化和提升建设高端啤酒的消费渠道,推进高端产品的销售,双方战略合作后,喜力可借助华润强大的渠道网络,释放在中国市场的潜力,根据喜力公告,双方合作后将在中国24个地区的市场份额超过15%。喜力同时也是世界最大的啤酒出口商,具有全球分销网络,未来通过合作可推动华润啤酒走向国际市场。

3)管理营销协同:喜力啤酒的市场及品牌建设能力较好,致力于创新及长期品牌投资,而华润具有强大的经销商管理和销售执行力、拥有华润集团的强力支持,收购完成后喜力中国业务与华润啤酒将会进行全方位的深度整合,未来华润啤酒会将其团队与喜力啤酒团队进行整合,进行统一管理。

4.3.优化产能,关厂提效

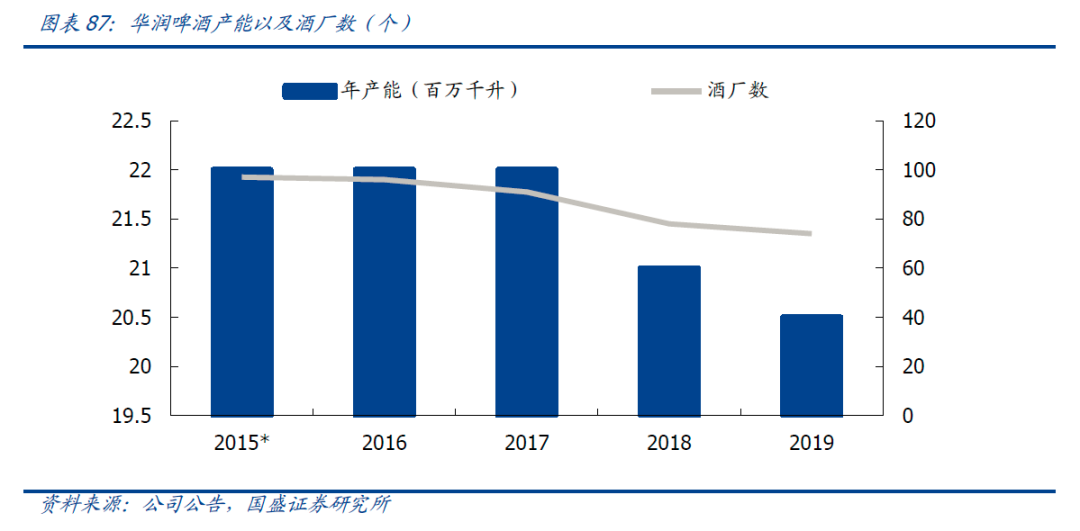

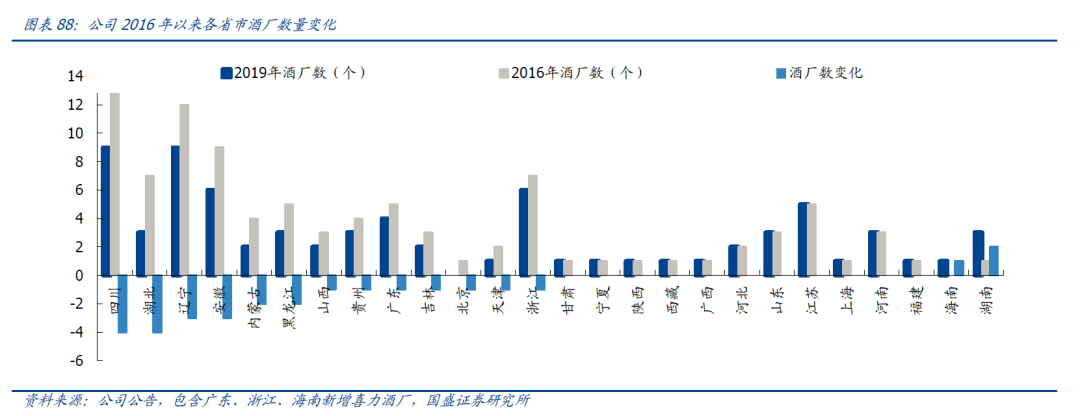

实施产能优化,淘汰低效工厂。产能优化是华润雪花啤酒2017年启动的五年战略的一部分,主要是关闭低效工厂、开设听装产品线和自动化工厂等、实现产能的集中化,提高生产效率,2019年华润啤酒共停止营运7家啤酒厂、完成收购喜力中国后新增3家啤酒厂,最终在中国25个省、市、区经营74家啤酒厂,年产能约2050万千升。公司2016年末拥有96家酒厂(不包含已停产),2016年以来华润啤酒共关厂25家,2017、2018、2019年分别关厂5、13、7家。从各省关厂数量来看,四川、湖北关厂4家,辽宁、安徽关厂3家,内蒙古、黑龙江关厂2家。

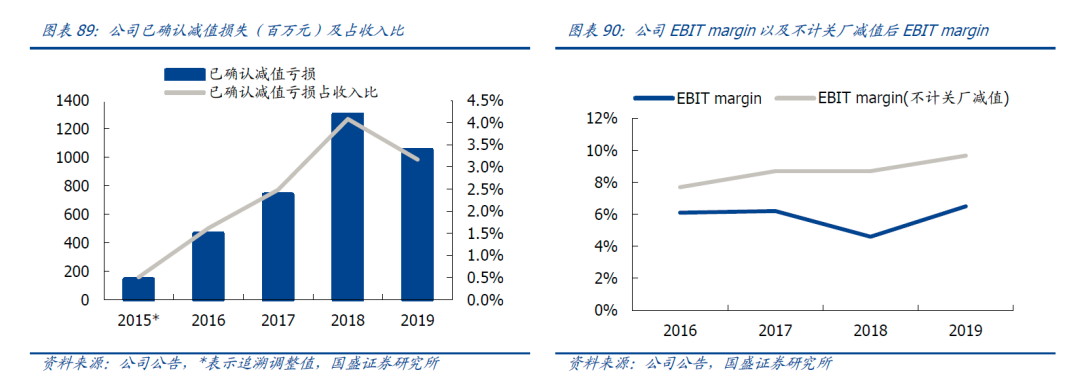

预计未来产能优化将继续推进,但减值损失有望大幅减少。关厂会产生大量减值亏损以及人员遣散费用,2017-2019年由于关厂数较多,产生7.4/13.1/10.5亿减值亏损,占收入的比重为2.5%/4.1%/3.2%,对公司的利润端产生较大影响,若不计关厂减值,EBIT margin稳中有升。目前整体产能优化进展顺利,未来公司会继续推进优化,但预计关厂数量将在低个位数,减值损失有望大幅下降。

4.4. 组织再造,精简管理

岗位优化精简管理,提升员工工作效率。由于进行了十几年的大规模收购,雪花啤酒的员工人数众多,同时员工收入水平较低、年龄较大,2015年公司的员工数达到6万人。对标同业公司,2017年时,包含日韩的等地的成熟啤酒市场百威亚太(东部)的人均销量接近700吨,远高于中国啤酒企业,国内啤酒企业中,重庆啤酒、百威亚太(西部)的人均销量较高,华润啤酒尚且处于中下游。为提升人员效率,华润啤酒实施了岗位优化,且已推进三年,加上产能优化遣散的员工,截至2019年末员工人数已经减少至3万人,华润啤酒的人均销量从2015年的195吨大幅提升至2019年的381吨,跃居国内啤酒企业第一,仅次于百威亚太(东部)。

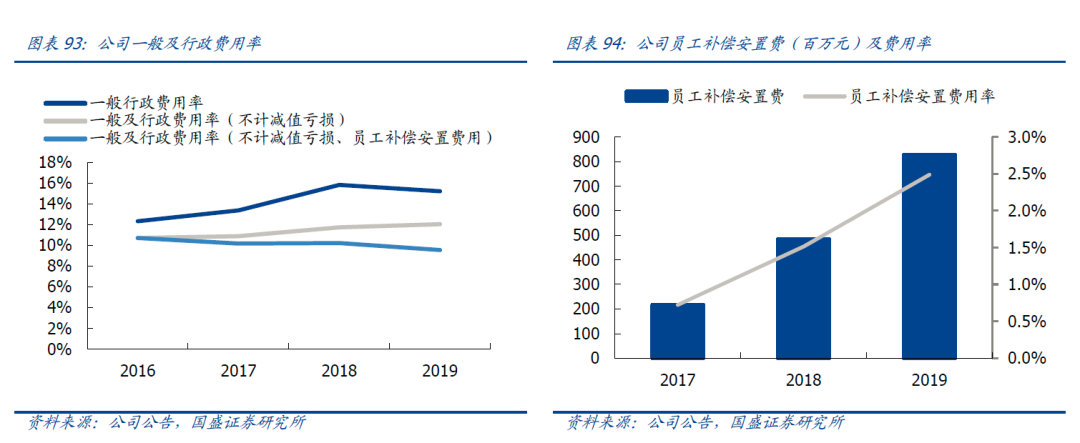

组织再造、产能优化均产生大量员工补偿安置费。为了提升人均生产和组织效率,公司持续推进产能优化和组织再造,产生大量相关的员工补偿及安置费用,2018、2019年分别减员12000/10000人,员工补偿安置费用率分别为1.5%/2.5%,其中2019年相关费用为8.26亿元,同比大幅提升71%。近年公司的一般及行政费用率有较大提升,主要是由于公司口径内包含了减值损失和员工遣散费,若剔除减值和遣散费的影响,公司一般及行政费用率稳中有降,2018、2019年分别为10.2%/9.5%。

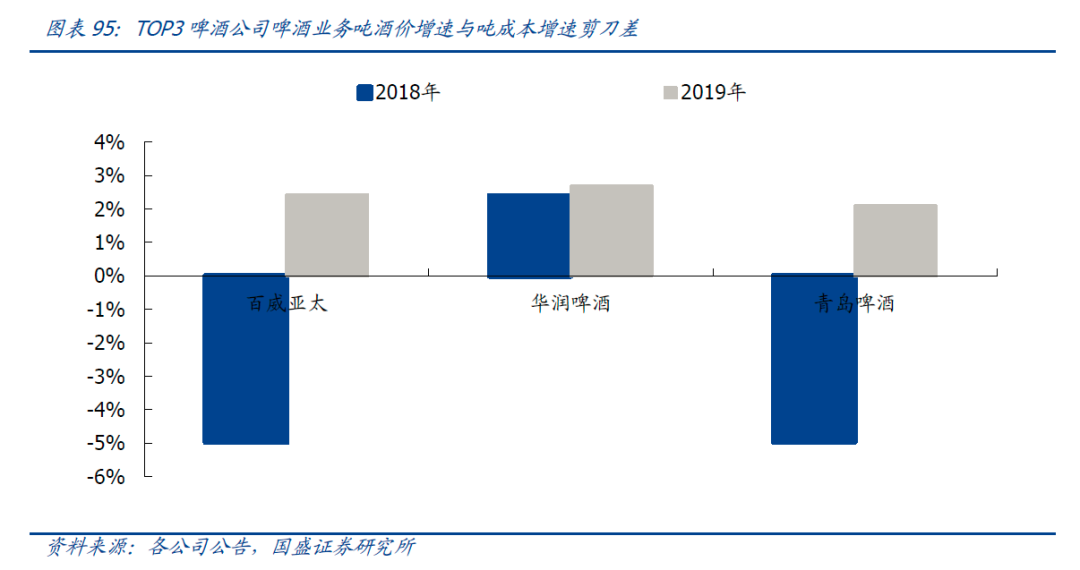

吨酒价与吨成本增速剪刀差行业领先,剑指高端与精耕细作相辅相成。通过比较头部啤酒公司吨酒价增速与吨成本增速的差值,一定程度上可以反映产品结构升级和内部成本优化的节奏与进展,而华润啤酒的吨酒价增速-吨成本增速所得的剪刀差为前三头部啤酒企业中的最高水平,2018、2019年剪刀差分别为2.4%、2.7%。表明其在不断进行产品结构升级的同时,产能优化与组织重塑等降本提效策略卓有成效,“剑指高端”与“精耕细作”双管齐下、相辅相成。

5.盈利预测、估值及投资建议

5.1. 盈利预测

(1)营业收入预测

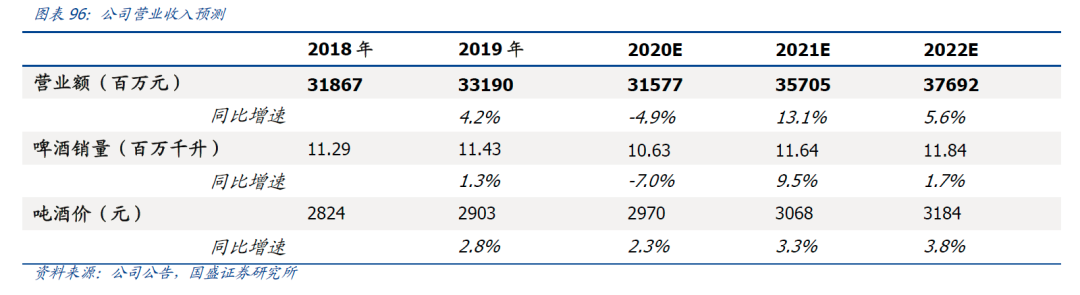

由于受到公共卫生事件的影响,公司1-2月份营业额、EBIT同比下降约26%/42%,公司预计5月逐步恢复、6月经营恢复正常,我们预测由于受到2020年公共卫生事件影响,2020啤酒销量有所下滑,2021年将恢复至正常增长水平,公司不断进行产品高端化,加上与喜力合作,吨酒价将会有较大提升,预计2020-2022年营业收入分别为315.8/357.1/376.9亿元,同比增长-4.9%/13.1%/5.6%。

(2)毛利率与费用率

毛利率:从成本端看,啤酒的主要原材料为啤麦,包材主要有瓦楞纸、玻璃和铝,预计综合成本整体平稳。随着公司不断进行产品高端化,吨价提升,未来毛利率将保持提升,我们预测2020-2022年三年综合毛利率分别为37.5%/38.8%/39.5%。

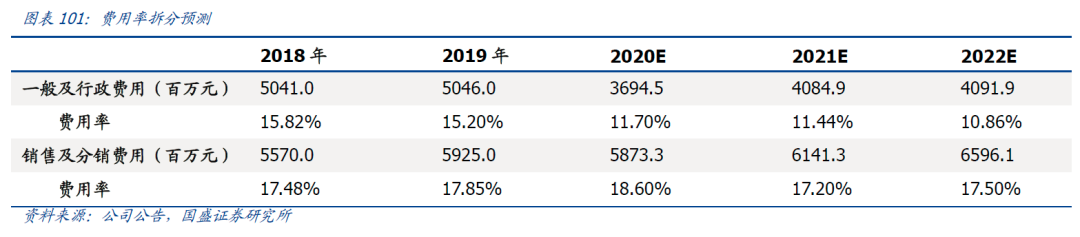

费用率:一般及行政费用率方面,我们预测公司人员岗位优化和产能优化将持续,管理效率提升,未来关厂速度将有所放缓,减值和员工补偿安置费用的影响有所减少,一般及行政费用率呈现下降趋势。销售和分销费用方面,2020年由于公共卫生事件的影响,销量下滑、体育赛事延期,相关销售及营销费用有所下降,公共卫生事件过后,公司将继续大力推进喜力在全国的销售,未来推广和营销费用将会有所提升。

基于以上假设,我们预测公司2020-2022年的归母净利润分别为21.5/34.2/38.9亿元,对应EPS为0.66/1.05/1.2元,同比增长63.8%/59.2%/13.7%,2019-2022年CAGR为44%。

5.2. 估值及投资建议

我们选择百威亚太、青岛啤酒、燕京啤酒、重庆啤酒、珠江啤酒这5家啤酒公司作为可比公司进行相对估值分析,当前公司2021年调整后EV/EBITDA为16倍,略低于可比公司平均17倍EV/EBITDA,考虑到公司的行业龙头地位以及和喜力战略合作后开拓高端市场的潜力,首次覆盖,给予“买入”评级。

6.风险提示

中高端市场开拓不达预期风险。当前中国啤酒行业高端化是大势所趋,华润啤酒目前正大力进行产品结构升级,除了重塑自身品牌之外,还与喜力合作一起开拓高端市场,目前中国啤酒高端市场中百威英博、嘉士伯等头部品牌占比较高,且已经形成许多稳固的渠道网络,公司想要突围有一定的难度,公司存在在高端市场的开拓不及预期的风险。

区域市场竞争加剧风险。中国幅员辽阔,而啤酒由于包装和运输工具的限制,运输成本较高,酿酒厂覆盖半径有限,竞争优势多以区域形式体现。目前头部啤酒公司均有自己的相对强势地区,目前各家优势区域地位并非绝对稳固,龙头厂商的区域争夺战仍在继续,如果公司区域争夺不达预期或者已有优势地区被竞争对手抢占,将会对自身啤酒销售业务产生较大影响。同时,竞争加剧的市场也可能产生各家公司竞相促销等过度竞争行为,缩小利润空间。

原材料、包材等成本超预期涨价风险。对于啤酒公司来说,原材料(大麦、大米及酒花)一般占成本的20%左右,包材(瓦楞纸、玻璃、铝等)占成本的40%左右,当原材料或者包材涨价超出预期时,则会对公司的成本端造成较大压力,压缩毛利率的提升空间。

公共卫生事件控制不达预期风险。在公共卫生事件的影响下,人们减少外出机会,无疑会减少对啤酒的消费量。啤酒行业季节性特征显著,一般一、四季度为淡季,二、三季度为旺季,一季度啤酒销量大幅下滑,但对全年需求的影响有限,如果旺季开始后公共卫生事件控制不达预期、严格管控未能全部放开,人们对啤酒需求量的减少会对公司带来较大影响。

(编辑:马火敏)

扫码下载智通APP

扫码下载智通APP