张忆东:美股板块呈现双击,国内云计算空间可期

本文来自微信公众号“张忆东策略世界”,作者:张忆东。文中观点不代表智通财经观点。

投资要点

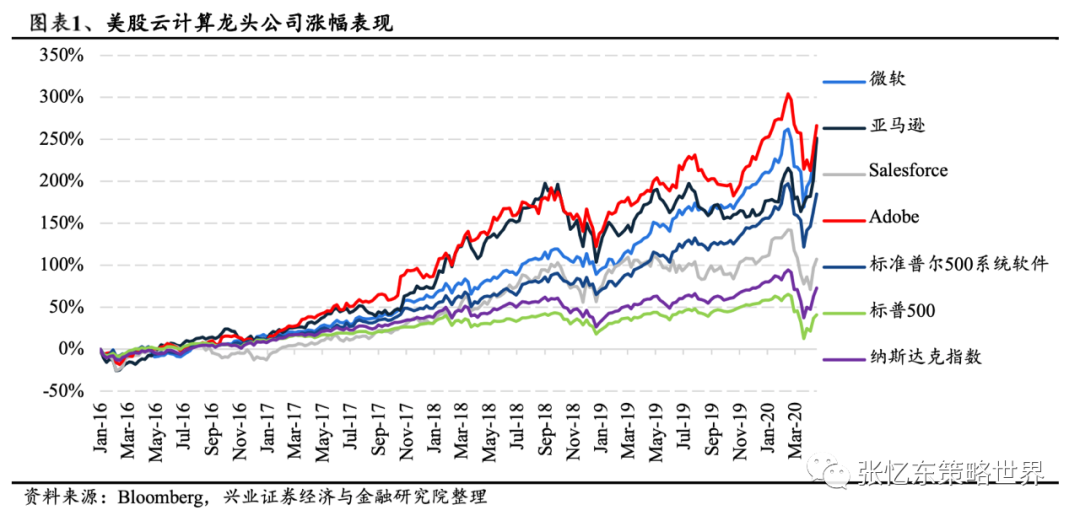

云计算推动美股SaaS龙头市场表现,国内行业正在进行时。2016年初至今,美股SaaS龙头公司跑赢标普指数、纳斯达克指数及相关行业指数,为美国软件行业上涨主要驱动。我们认为逻辑主要为下:一是云计算对传统软件的替代性越趋显著,上云需求不断攀升;二是订阅模式相较传统“售卖+后期运维”模式,业务可持续性较高,从而获得估值溢价;三是SaaS属性使得客户关系稳定、软件产品交付和迭代频繁。企业一旦形成规模效应后,能够有效摊薄单位成本与营销费用,市场预期行业集中度持续提升。

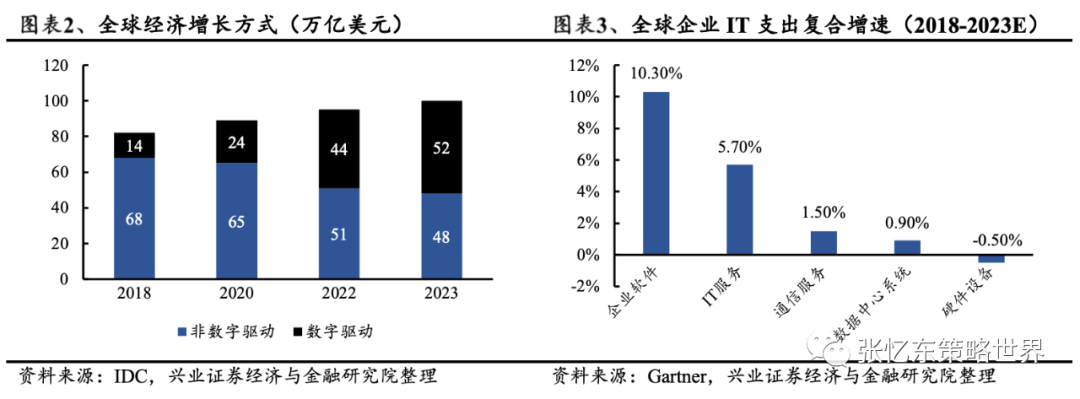

短期企业缩减IT开支,中长期行业增长动能强劲,格局持续优化。短期而言,企业受经济衰退预期影响开始削减IT开支,云计算厂商或面临合同价格调降的压力;但在企业度过艰难时期后,大概率趋向选择性价比更高的云服务,行业集中度也有望提升。长期而言,由于数字经济重要性提升,2020年预计将贡献三分之一的经济产出,带动软件投资增速将维持高位。2018-2023年企业软件及IT服务的支出复合增速预计将分别达到10.3%与5.7%,行业的估值中枢有望进一步上移。

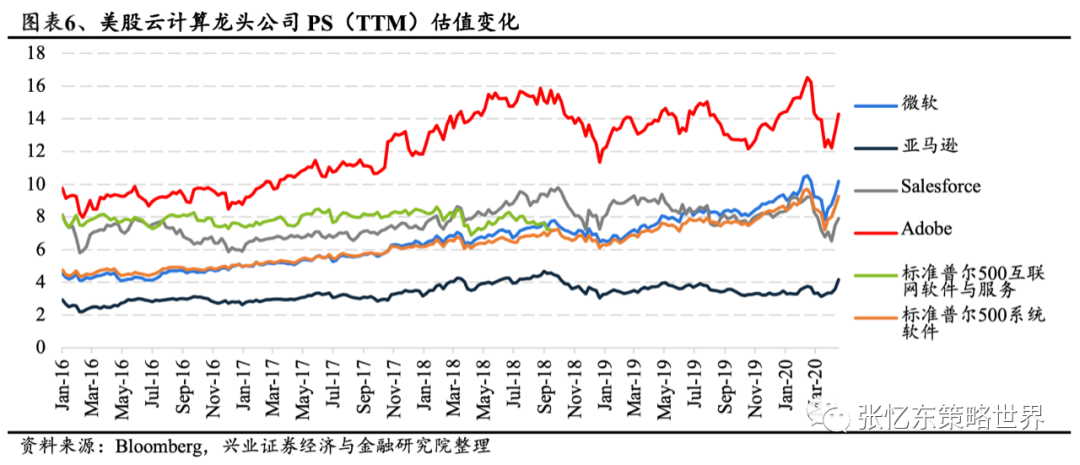

无惧短期系统性风险,业绩估值有望持续提升。SaaS龙头公司(如微软、亚马逊、Salesforce和Adobe)估值自20年2月高点回调近25%,反应了近期因供应链中断及消费需求疲软下,市场对企业盈利的预期下调。随着公共卫生情况逐步缓和以及在线经济对云需求持续拉动,龙头公司估值在4月份得到修复。以4月22日股价来看,云计算龙头由于拥有电商、远程办公、在线娱乐等业务,业绩预期逆势增长。亚马逊与微软PS估值已回到历史高位;Salesforce及Adobe估值也修复至近2年平均水平。

国内云计算将受益市场增速与行业份额而提升估值。美国公有云市场20%的增速水平,国内预计增速在30%以上。阿里巴巴近期也宣布未来3年投入2000亿人民币在云计算,明确国内市场需求。发展路径上,SaaS龙头更多是依托系统优势逐步转移至云生态(如微软、Adobe、Oracle),而国内企业可能会从垂直行业应用作为突破口,随着体量增加,将形成产品研发与营销体系的规模效应。随着互联网巨头的生态外延,国内SaaS有望演化出有别于付费订阅或收入分成的商务模式,契合用户的使用习惯。

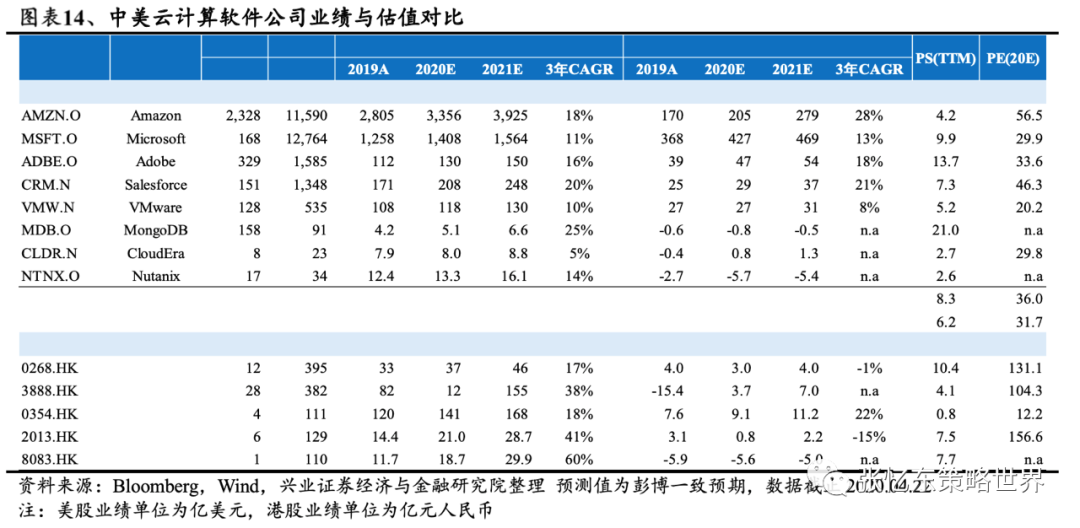

以增速来看,港股相关公司应有更高估值空间。我们对行业龙头(亚马逊、微软)、传统软件转型(Adobe)、SaaS龙头(Salesforce)、PaaS领域公司进行分析,以SaaS为主的龙头估值约在30x-50x市盈率;以PaaS为主的云计算公司,与国内目前行业较为相近,估值约在3x-5x市销率。港股对应标的(金蝶国际、金山软件、中国软件国际)PS平均估值与美股公司相仿,但未来三年预期收入增速普遍高于美股相关公司,我们判断,盈利能力在规模效应形成后将逐步改善,估值仍有提升空间。

投资建议:我们认为,由于PaaS节约企业IT成本与研发费用,呈现高速增长,SaaS长期也将被国内用户接受。近期在线场景与企业数字化加速,海外龙头的业绩与估值均显著超越大盘,相关的港股上市公司,包括PaaS的金山软件,SaaS的金蝶软件、中国有赞、微盟集团,及云计算相关服务商中国软件国际。

风险提示:企业上云不及预期,国内用户对付费SaaS意愿低下,宏观经济超预期下行

报告正文

美国科技股自3月23日的低点至今强势反弹,部分互联网龙头股价创下新高,显示市场对行业预期显著提升。相关板块中,SaaS行业指数离19年高点尚有20%空间,但IDC和电商板块已经重回高点。本报告回溯过去3-5年美国云计算板块相关公司的股价及估值变化的驱动因素,从而对国内云计算的市场空间与相关个股估值水平提供借鉴。

1、美股云计算板块估值逻辑

1.1、云计算带动美股软件板块表现优异

云计算推动软件行业高速增长,SaaS龙头股价领跑美股市场。2016年初至今,美股SaaS龙头公司显著跑赢标普指数、纳斯达克指数及相关行业指数,成为美国软件行业上涨的最主要推动力。以上涨最多的Adobe为例,期间公司股价上涨266%,领先标普500指数230pcts、纳斯达克203 pcts、标普软件系统指数81 pcts,标普数据处理与外包指数266 pcts。

基本面三大驱动:行业加速渗透、可持续的订阅模式、龙头的马太效应。SaaS行业龙头公司股价上升的逻辑主要有三:一是云计算对传统软件的替代性,随着技术成熟越趋显著,上云需求不断攀升;二是订阅模式相较传统“售卖+后期运维”模式,业务可持续性及可预见性较高,从而获得估值溢价;三是SaaS产品属性使得客户关系长期稳定、软件产品交付和迭代频繁,龙头企业形成客户的规模效应后,能够有效摊薄单位成本与营销费用,市场预期行业集中度持续提升。

1.2、短期业绩承压,中长期估值或受益数字化提速

短期企业缩减IT开支,中长期行业增长动能强劲,格局或持续优化。短期而言,企业受经济衰退预期影响开始削减IT开支,上云需求暂时放缓,云计算厂商合同或面临价格调降的压力,业绩可能遭受影响;但在企业度过最为艰难的时期后,或更趋向选择性价比更高的云服务。从另一方面来看,客户需求与二级市场估值波动,也提高行业进行兼并收购的可能性,现金流较差的公司或面临被淘汰或兼并,行业集中度有望提升。

长期而言,由于数字经济重要性提升,预计2020年将贡献三分之一的经济产出,带动软件投资增速将维持高位;2018-2023年企业软件及IT服务的支出复合增速预计将分别达到10.3%与5.7%。此次公共卫生事件的冲击或带来各类在线经济的兴起,企业数字化进度有望提速,行业的估值中枢有望进一步上移。

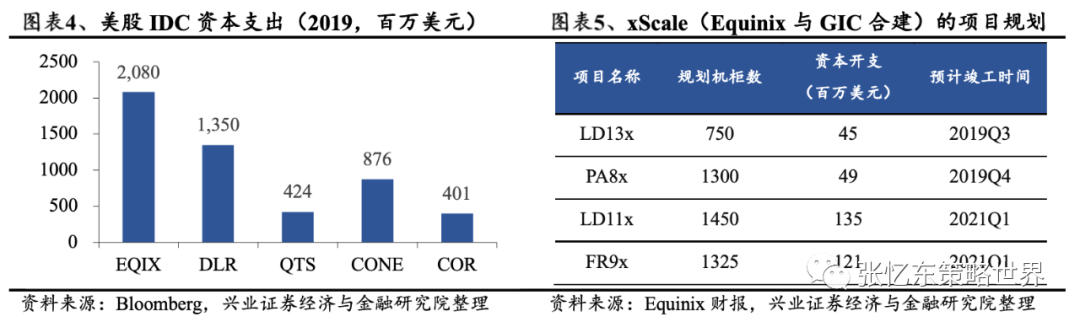

美国IDC龙头持续建设,Equinix进军定制批发市场,云计算重要性凸显。美股5家头部IDC(Equinix、Digital Realty,QTS Realty Trust、Cyrusone、CoreSite)2019年资本支出合计51.3亿美元。其中龙头Equinix大力布局欧洲的定制批发市场,与新加坡GIC成立合资公司,并推出xScale系列数据中心品牌,为一线云计算公司、科技巨头等提供定制型IDC服务。根据公司财报,目前启动的IDC项目已经超过6个,分别在阿姆斯特丹、伦敦(2个)、法兰克福(2个)和巴黎。

互联网龙头线上业务广泛,业绩稳定,估值有望再创新高。SaaS龙头公司(如微软、亚马逊、Salesforce和Adobe)估值自20年2月高点回调近25%,反应了近期因供应链中断及消费需求疲软下,市场对企业盈利的预期下调。随着公共卫生逐步推进以及在线经济对云需求持续拉动,龙头公司估值在4月份得到修复。从4月22日的PS估值来看,云计算龙头由于还拥有电商、远程办公、在线娱乐等业务,短期业绩逆势增长。亚马逊估值已回到4倍以上,微软估值也接近先前至高点;SaaS板块的Salesforce及Adobe估值回至近2年平均水平。

2、国内云计算市场映射

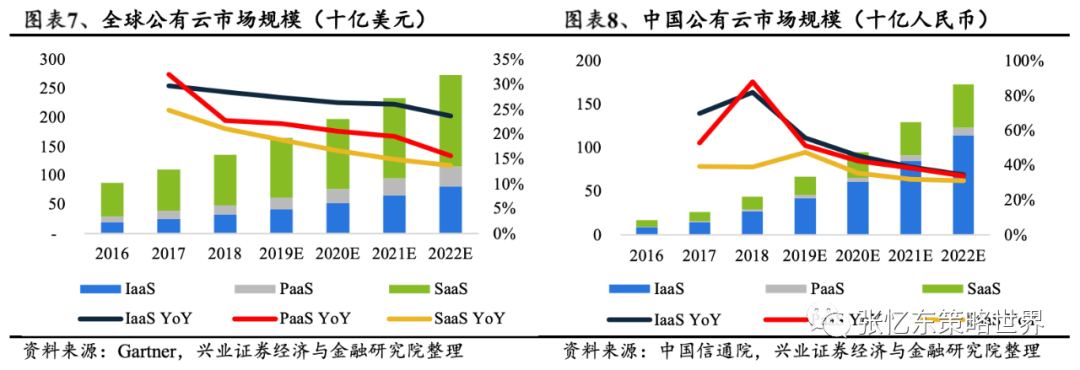

中国公有云市场增速仍有30%左右,为估值提供有力支撑,SaaS的商业模式将随国内用户产生变化。根据IDC数据显示,2018年中国云计算占企业IT支出仅为8%,低于欧美市场的22%;2019年中国公有云市场规模约670亿元人民币,约为全球市场规模6%,仍具有较大的提升空间。此外,全球公有云市场以SaaS为主,而中国公有云市场以IaaS为核心,国内企业的付费习惯仍是较大差异,未来SaaS的商业模式或产生演化,以吸引更多的用户。

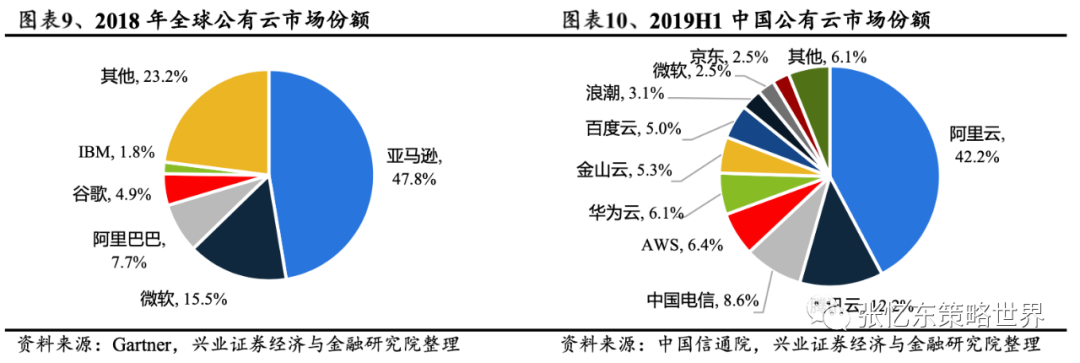

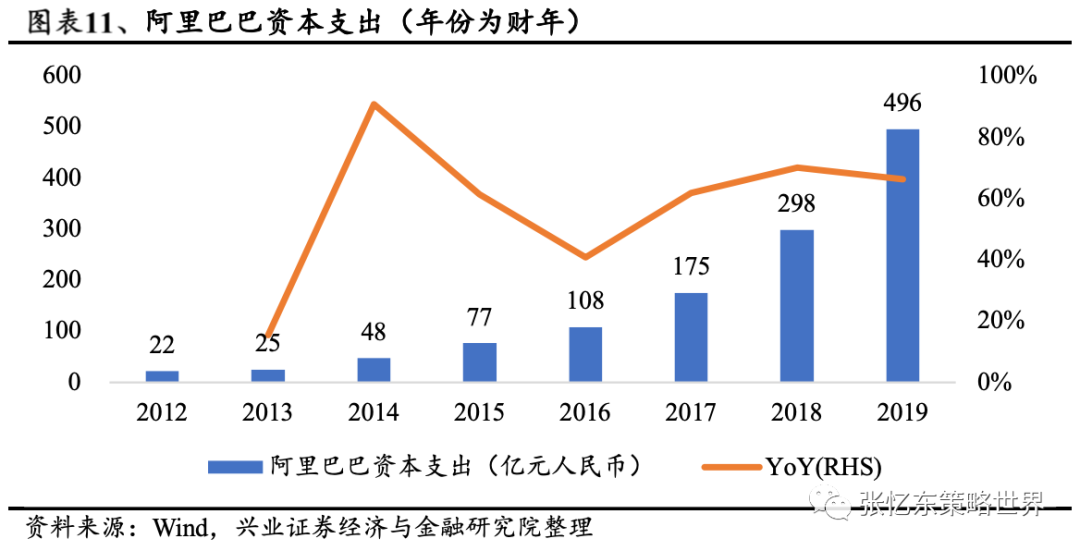

阿里巴巴3年2000亿元人民币加码云计算,或带动国内云计算市场相关需求。4月20日,阿里巴巴宣布未来三年将向其云计算部门投资2000亿元人民币,用于投资与操作系统、服务器、芯片和网络相关的基础设施与技术。过去三年阿里巴巴资本支出合计约130亿美元,此举有望加速国内云计算基础设施建设。

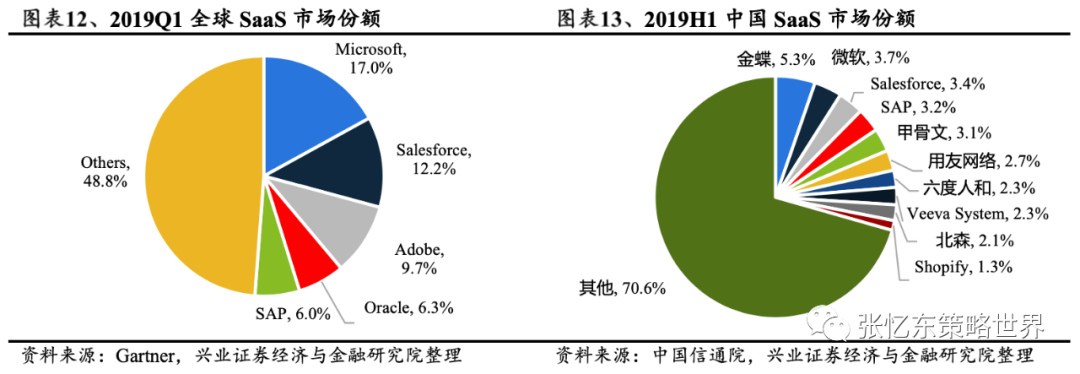

国内SaaS市场格局分散,由轻量级办公或垂直行业应用开始渗透。美国SaaS企业从更多是依托系统生态的优势逐步转移至云生态(如微软、Adobe、Oracle),而国内因国产系统级软件的缺失,其发展路径可能会从垂直行业应用,或者轻量级功能系统来带动客户的刚需和付费意愿,如金蝶软件由传统的财务软件走向云化,以及深耕金融、政企、司法等细分行业,再横向扩张。

并购整合或成行业趋势,未来可能呈现强者恒强的局面。国内软件企业对比美国差距明显,尚未出现Salesforce级别的平台级产品。我们认为,国内软件公司与垂直行业的深度绑定,初期不易产生协同效应;但随着体量增加,将形成产品研发与营销体系的规模效应。长期来看,巨头的生态外延,未来国内SaaS行业有望演化出有别于付费订阅或收入分成的商务模式,契合国内用户的使用习惯。

云计算公司众多,不同细分领域与公司发展阶段,估值有较大差异。我们对美股的云计算公司进行分析,包括行业龙头(亚马逊、微软)、传统软件转型(Adobe)、SaaS龙头(Salesforce)、PaaS领域龙头与高速增长公司。虽然行业商业模式与公司发展阶段各不相同,大致上以SaaS为主的云计算龙头,相关业务已稳定盈利,估值约在30x-50x市盈率;以PaaS为主的云计算公司,与国内目前的行业分工与发展阶段较为相近,当前估值约在3x-5x市销率。

对标美股,港股云计算软件标的估值仍有上升空间。港股对应标的(金蝶国际、金山软件、中国软件国际)PS平均估值与美股公司相仿,但未来三年复合增速普遍高于美股软件龙头业绩增速。我们认为,港股软件公司依托国内高速增长的云计算市场,营收有望持续高增长,盈利能力在规模效应形成后或逐步改善,未来估值仍有提升空间。

3、港股相关公司

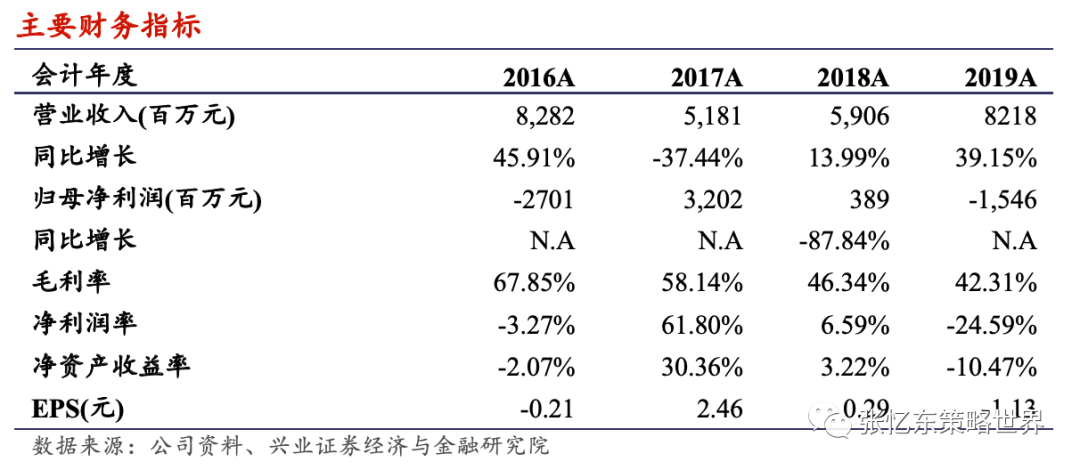

金山软件(03888):营收超预期,办公及云业务高速增长

营收超预期,因计提盈利转亏。2019Q4公司营收达25.9亿元,同比增长48%。2019全年实现收入82.2亿元(YoY+39%)。其中游戏收入达27.5亿元(YoY+8%);办公软件类收入达16.2亿元(YoY+43%),云服务收入达9.76亿元(YoY+73%),毛利率为42%,同比下降4个pcts,因计提19年净亏损为15.45亿元。

游戏超预期增长。2019Q4游戏收入达9.2亿元,同比增长39%;游戏MPU 253万(QoQ+25%),端游剑网3与新游均贡献增长。20年公司的“3+3”手游策略因公共卫生事件略有推迟,但我们看好上线后《剑歌行》、《魔域3D》、《卧龙吟》等新游的发力,维持对游戏收入在20年重拾双位数增长的判断。

国产办公软件龙头,进军科创板,用户规模高增。办公软件相关业务主体金山办公已于19年11月上市科创板。公司办公软件业务在4Q19同比增长52%至5.66亿元,同期MAU 达4.1亿(YoY+32%);金山文档在今年2月的用户数也增长4倍达2.4亿。19年是金山办公的研发投入大年,我们预计20年办公软件业务收入维持高增长的同时,利润率有望改善。

金山云:多行业迅速拓张,利润率上升明显,预于今年分拆上市。2019年云服务的收入同比增长达73%至38.5亿元,除了在视频、游戏等优势领域持续渗透,同时在新领域(金融、政务、医疗)也进行突破。公司19年云业务利润率上升明显,毛利率已于19H2转正,我们预计20年底该业务EBITDA有望转正。公司已向NASDOQ提交金山云招股书,上市后将不再并表,有利公司盈利与分红政策。

投资建议:我们预计公司新游将陆续发力,并看好办公软件的发展潜力和云业务多行业解决方案的拓展;同时看好云和办公软件的利润率有效改善,预计业务结构调整,建议投资者积极关注。

风险提示:政策监管风险,游戏推进不及预期;云服务需求不及预期。

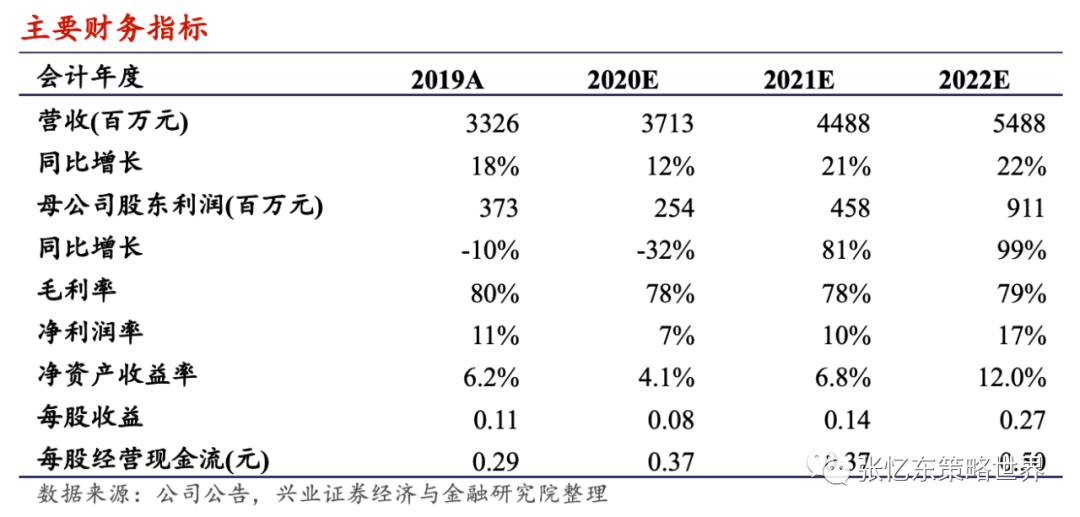

金蝶国际(00268):云计算保持高增长,看好苍穹云发展

云服务收入保持高速增长。2019年公司实现收入33亿元(YoY+18%),其中传统ERP管理软件20亿元(YoY+2.7%),云服务13亿元(YoY+55%)且收入占比上升9.3pct至39.5%,是公司主要收入增长引擎。云服务收入主要来自企业级云SaaS产品,包括目前主力产品星空云(收入8.7亿元,YoY+43%)和针对于超大用户的苍穹云(收入0.6亿元);持续的用户增长是SaaS产品收入增长的核心推动力(星空云付费用户增长45%至1.38万,苍穹云新增130个总计达到145个客户)。

传统ERP减少费用开支,利润表现超预期。2019年公司实现归母净利润3.73亿元(YoY-9.6%),高于彭博一致预期(3.15亿元),主要原因在于2019年公司开始主动调整业务结构,减少传统ERP销售及研发费用,使得传统ERP净利润增长14%至4.36亿元,净利润率提升2.1pct。

预计未来云服务保持高速增长。公司计划在2020年进一步减少传统ERP软件K/3 WISE和KIS的销售,更加积极向云发展,并预估2020年云服务收入将同比增长60%以上。云服务收入增长主要来源于星空云+苍穹云的企业级SaaS增长,其中针对大客户的苍穹云将实现更快收入增长。我们认为公司战略与行业趋势相符,中国及全球云计算订单中大公司及政府比例正持续增长。公司进一步向云化转型,有助于长期收入利润增长,但由于公司主要盈利来自传统ERP,预计短期对利润有负面影响。

投资建议:我们认为未来5-10年仍会是中国云计算需求快速释放的时间, 公司云计算收入仍处快速增长期,预计2020至2022年的预计收入分别至37.1/44.9/54.9亿元,归母净利润分别为2.54/4.58//9.11亿元,EPS分别为0.08/0.14/0.27元。我们根据2020年业绩预测,传统ERP部分按15倍PE、云计算部分按15倍PS、其他部分按8倍PE估值,上调公司目标价至11.76港元,对应公司2020至2022年EPS的PE分别为139/77/39倍,维持“审慎增持”评级。

风险提示:市场竞争加剧,云业务客户流失率上升,宏观经济下行风险。

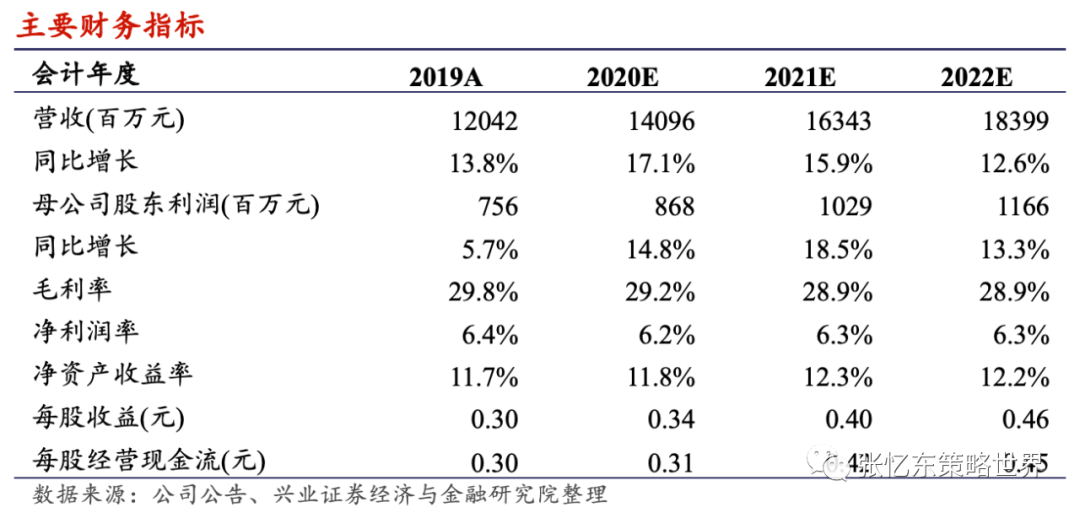

中国软件国际(00354):基石业务稳定增长,云智能业务快速爆发

公司2019收入保持稳定增长。2019公司实现收入120亿元(YoY+14%),略微超出我们之前118亿收入的预期。公司收入增长来自基石业务和云智能业务的双轮驱动:2019年公司基石业务收入约100亿元(YoY+12%),主要来自华为、汇丰、平安、BAT等大公司,大客户外包需求的稳定上升保证基石业务收入实现双位数增长;2019年公司云智能业务收入约20亿元(YoY+25%),包括解放号、云服务、大数据,增长来自云计算普及大环境下,客户对大数据分析、云服务的需求上升。

毛利率略有下降,利润增幅低于收入。2019公司实现归母净利润7.55亿元(YoY+5.5%),低于收入增速,主要原因在于华为受贸易战影响,以致公司华为业务毛利率下降,使得整体毛利率降低0.9pct至29.8%、净利润率降低0.5pct至6.3%。

预期2020年基石业务保持稳定增长,云智能业务继续快速爆发。1)基石业务:华为宣布2020研发费用将增加58亿美元至200亿美元之上,中软国际作为核心软件外包服务公司,能够持续受益,预计华为业务保持双位数收入增速;而平安、BAT、中移动等大客户软件外包需求提升,中软国际凭借多年积累和技术实力有望增加份额,预计2020年收入增速能达到40%以上。2)云智能业务:预计2020中国云化与创新生态发展持续推动云智能业务增长,特别是人力服务交易、政府线下软件软件服务交易向线上发展带来解放号Z计划和云集业务收入增长,以及鲲鹏云持续推进带来云服务收入增长。

投资建议:由于近期公共卫生事件影响公司运营,我们略微下调公司收入利润预计,预计2020/21/22年收入分别为141/163/184亿元,归母净利润8.7/10.3/11.7亿元,EPS0.34/0.40/0.46元,下调公司目标价4%至6港元,目标价对应2020/21/22年EPS的PE分别为16/13/12倍,维持“买入”评级。

风险提示:大客户降低外包需求的风险;新业务推进不及预期;宏观经济下行。

4、投资建议

我们认为,由于PaaS节约企业IT成本与研发费用,呈现高速增长,SaaS长期也将被国内用户接受。近期在线场景与企业数字化加速,海外龙头的业绩与估值均显著超越大盘,相关的港股上市公司,包括PaaS的金山软件,SaaS的金蝶软件、中国有赞、微盟集团,及云计算相关服务商中国软件国际。

5、风险提示

1)企业上云不及预期;

2)国内用户对付费SaaS意愿低下;

3)宏观经济超预期下行。

(编辑:陈秋达)

扫码下载智通APP

扫码下载智通APP