从外企财报看中国: 雀巢(NSRGY.US)将加大投资,联合利华(UL.US)电商强劲

本文来源于微信公众号“Kevin策略研究”,作者中金策略。

雀巢(NSRGY.US)中国两位数下滑,未来仍将加大投资;联合利华中国两位数下滑,电商增长强劲,已开始复苏;阿克苏诺贝尔装饰涂料受影响较大,3月逐渐复苏、预计2Q恢复至去年水平;中国需求下滑、库存增加3~4倍,导致冶炼厂亏损,美铝(AA.US)认为市场仍处于过剩状态;罗氏诊断业务中国下滑24%,预计扩大癌症靶向药市场份额,有望在5月进行抗体检测;赛默飞(TMO.US)中国大幅下滑,预计二季度恢复,长期看好医疗设施投资。

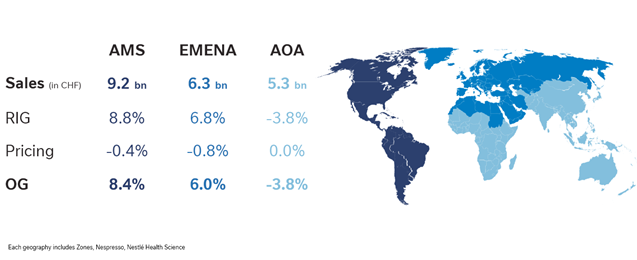

雀巢(NSRGY.US,2019年中国地区收入占比8.2%),一季度中国业务两位数下滑;将继续大规模投资大中华市场。一季度公司实现同比内生增长4.3%。分产品看,烹调食品(Culinary Products)、普瑞纳宠物护理(Purina PetCare)、咖啡和雀巢健康科学(Nestlé HealthScience)的销售额一季度均显着增长,其中比萨,美极(Maggi)和烘焙产品的增长主要受消费者囤货和家庭烹饪需求增长的推动。相比之下,糖果和冰淇淋等产品的销售额下降,反映消费者冲动性购买减少和对季节性礼品的需求减少(例如徐福记春节产品和复活节彩蛋)。此外,一季度公司的零售需求增加,其中电子商务销售额大幅增长29.4%,占公司总销售额由去年的8.5%增加到10.4%。

中国方面,由于近一个季度的封锁措施、有限的消费者囤货能力以及较高的非家庭消费渠道占比,中国业务出现了两位数的负增长。但春节所导致的供应链季节性波动问题已经在三月底逐步解决。产品方面,中国市场的婴儿营养品业务,例如惠氏婴儿配方奶粉(Wyeth's InfantFormula),特别是S-26系列,一季度收入大大下降。当前,中国市场开始明显复苏,但依旧低于公共卫生事件前的业务水平。

向前看,鉴于雀巢即饮咖啡(Nescaféready-to-drink)和大中华区市场对公司的战略重要性,公司将继续对两者进行大量投资。

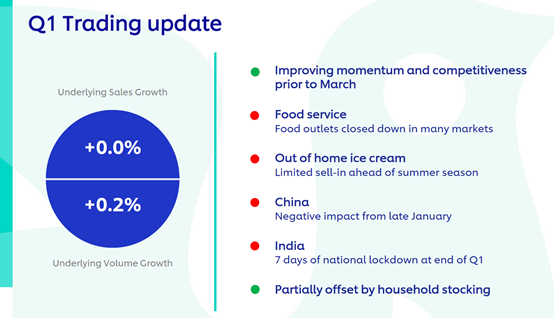

联合利华(UNA-NL,2019年中国地区收入占比16%),中国一季度两位数下滑,已经开始复苏;电商增长强劲。一季度公司整体销售同比持平(销量增长0.2%,价格下滑0.2%)。分业务看,一方面,由于餐馆和传统户外零售商(如休闲场所)关闭,公司的食品解决部门(Food Solutionsbusiness)及户外冰淇淋业务(Out of Home Ice Cream)一季度有所下降;另一方面,由于欧美市场的家庭消费和囤货现象,调味料和点心(Savory andDressings)销量出现增长,同时,得益于当前家庭对清洁需求的提高,公司的家庭和卫生品牌(Home and HygieneBrands),包括Cif家用清洁品牌和Domestos漂白剂产品均出现了两位数的销售增长。

中国方面,中国业务一季度出现了两位数的大幅下滑,主要受到针对公共卫生事件的限制措施的影响。目前,数据显示公司在中国的业务正在强劲复苏,并在中国处于竞争优势地位。此外,一季度公司在中国的电子商务业务增长了34%,公司还加快了新的杀菌产品“植物卫生”系列的发布。

向前看,公司预计二季度户外冰淇淋销量下滑和餐馆关闭将会对公司的食品策划业务产生巨大影响。长期来看,根据历史经验,公共卫生事件将会影响消费者的卫生观念,并会对公司的线上消费产生永久的推动作用。

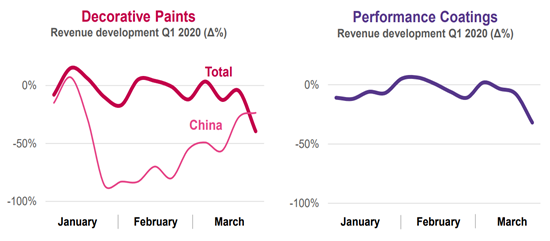

阿克苏诺贝尔(AKZA-NL,2018年中国地区收入占比3.3%,核心业务包括装饰涂料、高性能涂料和专业化学品),装饰涂料受影响更大;3月逐渐复苏、预计2Q恢复至接近去年水平。主要受公共卫生事件对下游市场产品需求的冲击,公司20年一季度收入同比下降6%。然而,在持续的利润管理以及成本节约计划的推动下,一季度调整后的营业利润同比增长31%。

分业务看,中国地区装饰涂料业务在一季度初期收入急剧下降,几乎全部范围内的停工停产影响了分销渠道和下游市场的需求。但是,临近季度末,中国市场开始初见复苏。公司预计公共卫生事件对公司带来的负面影响约为一季度收入的5%,而且受销售渠道关闭影响,装饰涂料(特别是中国地区)所遭受的影响要比性能涂料要大的多。向前看,管理层表示中国地区的装饰涂料业务有望在二季度和之后接近去年业绩水平。

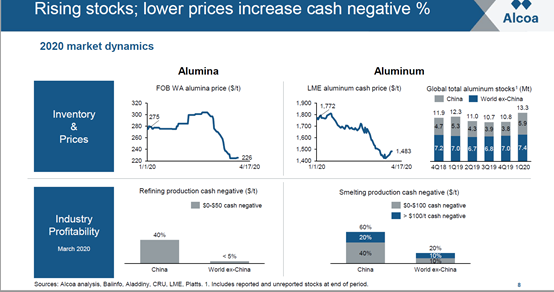

美铝(AA-US,2019年中国地区收入占比0.2%),中国铝需求下滑,库存增至去年同期3~4倍,导致冶炼厂亏损;市场仍处于过剩状态。公司一季度收入同比下滑12%。分产品看,一季度铝土矿的需求(除中国)稳定,因为冶炼厂在一季度运营并未中断,同时公司预计,二季度的第三方铝土矿出货量和价格将相对稳定。虽然氧化铝的价格在一季度大幅下降,但受美元走强和包括烧碱和能源在内的主要成本,下降影响,氧化铝业务表现良好。电解铝方面,公司已经观察到相应需求的下降,并将部分铝产品生产从增值铸件转为商品级产品。

中国方面,中国一季度的铝需求下降,导致今年一季度中国的铝产品库存增量达到去年同期的3~4倍。更关键的是,由于一季度电解铝和氧化铝价格下降,许多冶炼厂遭遇现金亏损,3~4月份,中国的电解铝冶炼厂年产能减少100万吨,中国以外地区年冶炼产能减少40万吨;氧化铝方面,中国的精炼厂在2月份削减了年产能600万吨,至今仍然缩减250万吨的年产能。

向前看,目前市场正处于供过于求的状态,公司表示将继续观察市场动态,如果这一状态持续,公司将有可能进一步削减产能。

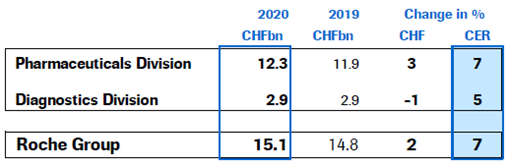

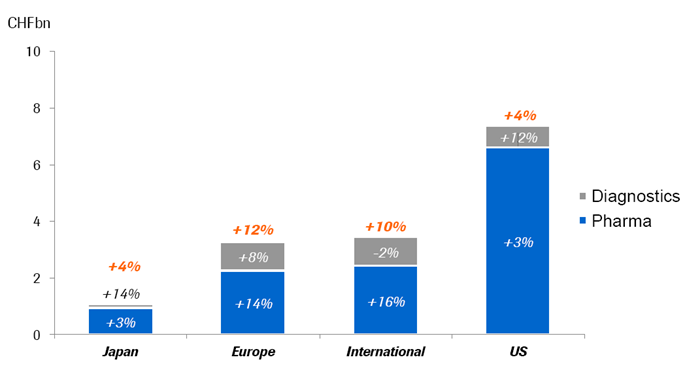

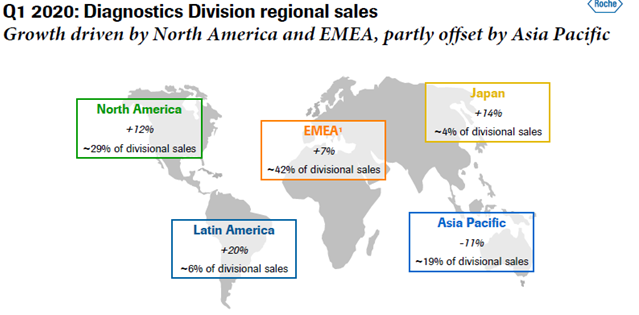

罗氏(RHHBY.US,2019年中国地区收入占比4.4%),诊断业务中国下滑24%;预计扩大癌症靶向药市场份额;有望在5月进行抗体检测。公司2020年1季度整体销售额为151亿瑞士法郎,同比增长7%,保持9年稳定增长。分业务来看,药物方面,2020年1季度销售额增加7%,主要由于新产品Hemlibra(血友病药物)、Ocrevus(多发硬化症药物)的推出。在中国区, Alecensa(肺癌靶向药)被列入医保名单,管理层预计这未来将会扩大公司在中国癌症药物的市场份额。而Tecentriq(肺癌靶向药)作为全球市场的首创药,已经在中国获批治疗小细胞肺癌。同时,公司的Actemra(白介素6抑制剂),一种用于治疗血液中IL-6水平过高的药物,在临床3期试验中显示可以有效的缓解患者症状,贡献了公司生产总量的增长18%。诊断方面,2020年1季度,销售额增加5%,主要由于公司产品重心逐渐从常规诊断转向检测,并在持续提升核酸及抗体检测能力。不过,整个亚太地区(除日本)收入下降11%,主要由于中国区业务下降24%。公司的cobas6800和cobas8800可以为提供不同水平的核酸检测,并有望在5月进行抗体检测。

赛默飞(TMO-US,2019年中国地区收入占比10.5%,世界领先的科学仪器、耗材及化学品公司),中国业务大幅下滑,预计二季度恢复;长期看好医疗设施投资。公司一季度收入同比增长2%,尽管公共卫生事件造成了3%的拖累。中国区业务在一季度受影响最大,同比下降了约25%。分业务来看,制药和生物技术业务(Pharma and Biotech)一季度基本未受公共卫生事件影响,并实现了较高的个位数增长。医疗保健和诊断业务(Diagnosticsand Healthcare)也在一季度实现了低两位数增长。而工业和应用业务(Industrial and Applied)在一季度下滑10%,主要受中国公共卫生事件期间停工的影响。最后,由于学术实验室开始关闭,学术和政府业务(Academic andGovernment)在一季度出现了个位数的下降。针对中国市场,公司预计,如果没有公共卫生事件再次爆发,中国业务将在二季度逐渐恢复。往前看,公司预计二季度的公共卫生事件影响将会类似于一季度,甚至会对于正在进行的项目产生积极影响。最后,公司预计未来的医疗保健基础设施会迎大量投资,这将有利于公司的制药和生物技术业务发展。

(编辑:陈鹏飞)

扫码下载智通APP

扫码下载智通APP