现在是投资美国杠杆贷款市场的好时机吗?

本文来自微信公众号“市川新田三丁目”。

要点

投资者一般对杠杆贷款印象不错,因为杠杆贷款是浮动利率计息, 收益率通常会达到5%以上。

Invesco公司管理的跟踪美国杠杆贷款市场走势的交易所交易基金BKLN近期大跌了25%,其后几乎收复了全部失地。

BKLN持仓的很多杠杆贷款的发行人盈利能力差,负债水平高,且年内借新换旧的压力较大。

尽管美联储出台了货币政策方面的刺激举措,BKLN持仓的很多杠杆贷款大概率地会被信用降级。

在经历了极端的下跌行情后,美国高收益债市场几乎重回历史高位。反弹很大程度上受益于美联储大力度的货币刺激。

BKLN也经历了惊心动魄的大起大落。如下图所示,这只价格走势通常比较平稳的交易所交易基金在几乎完全收复失地之前最低曾跌去差不多25%,分红率相应地升至7%。

Data by YCharts 图表信息来源:YCharts

BKLN基金主要投资于信用评级低于投资级的浮动利率计息的杠杆贷款,其当前的利率水平相当于在LIBOR的基础上加4.9%,其到期收益率为6.1%,而LIBOR为1.2%。

老实讲,我认为当前并不是买入BKLN的好机会。美国的济还在继续恶化,这只基金的市场价相对于净值的贴水幅度也不像前期那么大,不足以抵消经济下滑的风险。

美联储正致力于为美国的公司债市场保驾护航,其中也包括那些评级低到BB-的公司债,但其购债范围不包括杠杆贷款。当然了,美联储会提供流动性支持以确保美国企业能按时偿还贷款,但BKLN近期无望被美联储大口吃进。

更重要的是,对发行人自身来讲这些杠杆贷款的风险通常还算比较低的,因为杠杆贷款在发行人的资本构成中处于最高的层级。这就意味着一家上市公司在违约杠杆贷款之前通常会先违约普通股股权、优先股和公司债,话虽如此,但杠杆贷款仍无法在发行人的信用评级被调降的时候独善其身。下面研究一下BKLN来看看该基金能否扛得住当前的市场冲击。

BKLN持仓的杠杆贷款有相当高的降级风险

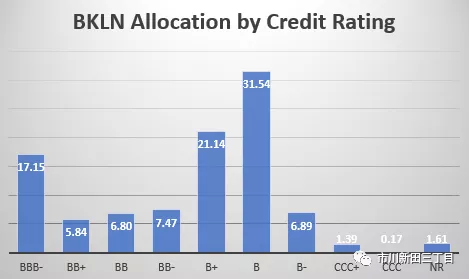

从整体上看,BKLN持仓的杠杆贷款中有相当大一部分的信用级别属于B大类评级中的低档,即这些杠杆贷款几乎均非投资级,其中很多属于投机程度很高的CCC级。具体的评级分布情况见下图:

(Source: Invesco)

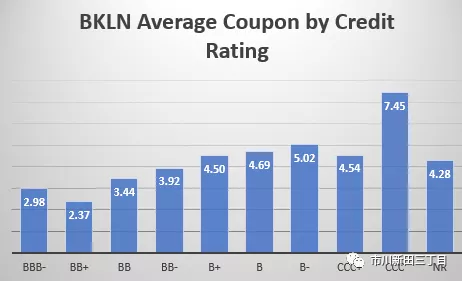

最大的风险在于BKLN的持仓高度集中于B级杠杆贷款,在经济下行期间有很大的概率会被降级至B-甚至更低的级别。如果这些杠杆贷款的评级水平能维持在B大类的区间范围内,即使被降级也不会遇到太大的冲击,因为大多数B大类评级的杠杆贷款的收益率水平都差不多。但评级如果从"CCC+" 掉到"CCC-"就麻烦大了,有可能会引发价格大跌。以下是各评级的杠杆贷款的票息水平:

(Source:Invesco)

这些收益率基本上与美国垃圾债的平均收益率相符,下图显示各级别公司债的收益率水平在3月份大涨,其后略有回落。

图中蓝线为CCC级垃圾债的收益率,橙线为BBB级公司债的收益率,红线为BB级垃圾债的收益率,绿线为B级垃圾债的收益率

Data by YCharts

很清楚的是,美国高收益债市场过高地期望美联储会向非投资级公司债市场提供流动性。但需要指出一点,美联储近期实际上只把价格因受卫生事件影响而下跌的投资级公司债作为购债目标。因此,很多高收益债级别的发行人不太可能享受到美联储的雨露滋润。

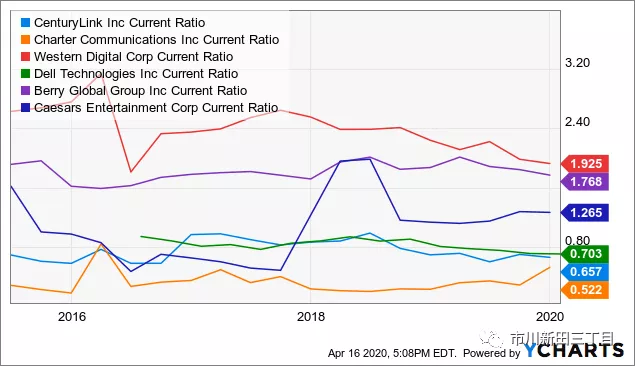

BKLN持仓的杠杆贷款的发行人财务状况堪忧

实话说,很多杠杆贷款发行人的财务状况很有可能会恶化。BKLN持仓的杠杆贷款的发行人中大多数境况还不错的上市公司最新的流动比率不到1,说明借新换旧的压力很大,且流动比率近年来总体上处于下行趋势。

Data by YCharts

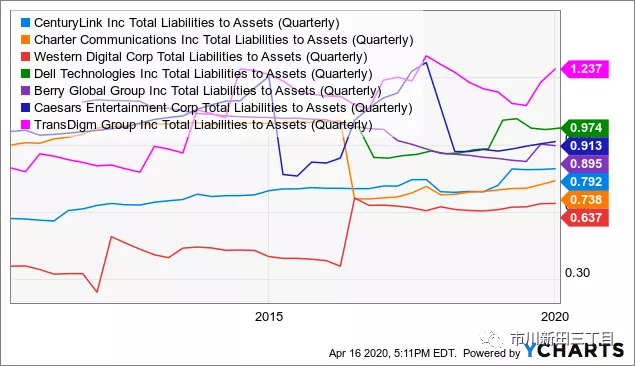

此外,大多数发行人资产负债表上的杠杆率已远超以往,资产负债率大多在75%左右。有一些发行人的资产没多少,但负债率走高的趋势却颇值得警惕:

Data by YCharts

当然了,大多数人可能喜欢用“金融债务/息税摊销折旧前的利润”这个财务指标来说事,但这些公司没几个能赚钱的。实际上,大多数企业在卫生事件爆发之前就已经度日如年了,其毛利润率如下图所示:

Data by YCharts

显然,BKLN持仓的杠杆贷款的发行人远不止以上几家公司,实际上发行人的数量通常会接近100家,但这几家公司代表的是非投资级发行人当前的总体状况。

过去十年里美国企业的负债总量有了相当大的增长,因为企业以各种路数给资产负债表加杠杆来谋求盈利最大化。大多数非投资级的美国公司将财务杠杆加得过高,在卫生事件爆发之前日子就已经很难过了。如今卫生事件催生了有可能长期持续下去的经济衰退,很多身陷困境的公司将走上不归路。

总结一下

BKLN基金的到期收益率为6.1%,在扣除管理费后相当于5.45%,但仍不足以弥补该基金本身自带的风险,除非投资者确信美国经济将出现V型反转。

虽然经济V型反转会看上去很美,但当前美国失业率有可能超过20%。更有甚之,在租住公寓的美国人中有近三分之一的人无法支付四月份的租金,五月份情况可能会变得更糟。很多企业已经永久性地关张或大概率地会这么做,失业率有可能长期处于高位。因此,非生活必需品的消费可能会陷入长期低迷,美国经济的增速会掉入负值区间。

因此现在并不是建仓风险资产的时机,尽管市场广泛认为存在“美联储看跌期权”。美联储真正要保护的是就业者和企业,而不是投资者。美联储通过增加货币供应量以达此目的,会点燃通胀加速增长的星星之火,而这实际上对投资者伤害最大。

BKLN基金在一定程度上可以对抗通胀,因其持仓的杠杆贷款是浮动利率计息的。但LIBOR有可能会因美联储将基准利率的水平保持在零而在远低于通胀率的位置上停留一段时间,因此BKLN基金对抗通胀的效果并不明显。总的来看,当前应该卖出BKLN。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP