本轮动荡中,哪些新兴市场最脆弱?

本文来源于“文话宏观”微信公众号,作者为光大证券宏观分析师张文朗、郑宇驰。

要点

公共卫生事件直接冲击了许多新兴市场国家,而国际贸易和国际资本流动在此背景下大幅下降,从而使得依赖这两者的新兴市场国家会遭受更大的间接冲击。

3月中旬新兴市场遭受股、债、汇三杀。国际资本大幅流出新兴市场,根据IIF的统计,1月21日以后,已经有近1000亿美元的国际资金流出了新兴市场投资组合,幅度和速度超过了2008、2013和2015年。

大部分新兴市场国家对国际资本的依赖度比较高。越南金融账户与GDP的比重达到了9%,南非和印尼这一比重也都超过了4%。新兴市场国家对国际市场依赖也比较高,近期其经常账户因外需下降而回落。从进出口占GDP比重来看,越南达到了208%,马来西亚、泰国也都在100%以上,远超世界平均水平(59%)。由于国际大宗商品价格大幅下跌,原材料出口国受到额外打击。巴西、俄罗斯、南非、印尼,原材料出口比重分别为47%、39%、28%、25%。

金融账户遭受冲击。近年来国际资本持续流入新兴市场,使得多数新兴市场国家为净国际投资负债国。从国际投资负债占GDP的比重来看,南非(123%)、马来西亚(120%)、泰国(102%)在新兴市场中排名靠前。土耳其短期外债、外币外债占比高:短期外债占GDP比重、外债中外币占比分别为16%、95%。

许多新兴市场国债的国外投资者持有比重高。相较2008年第二季度,印尼、哥伦比亚、南非在2019年第二季度的国债国外投资者持有比重上升幅度较大,分别为29、22、19个百分点。资本外流使本币国债收益率上行。即使国外投资者持有的是本币国债,短期内快速资本外流也会对本币国债市场造成压力。在3月6日至3月19日的新兴市场抛售过程中,国外投资者持有本币国债比例越高的新兴市场,国债收益率上升幅度越高。马来西亚、土耳其、印度、印尼银行跨境净负债与外汇储备之比重较高,截至2019年第三季度分别为54%、43%、31%、26%。阿根廷、印尼、土耳其外汇储备占GDP比重较低,分别为11%、11%、14%。而从经验来看,储备资产越多,在面临资本外流时,汇率贬值幅度越小。部分新兴市场经济体的局部风险暴露。阿根廷部分外债已经处于违约状态,南非的主权债务评级最近被下调,土耳其、巴西、俄罗斯、印尼等也将面临不小压力。

正文

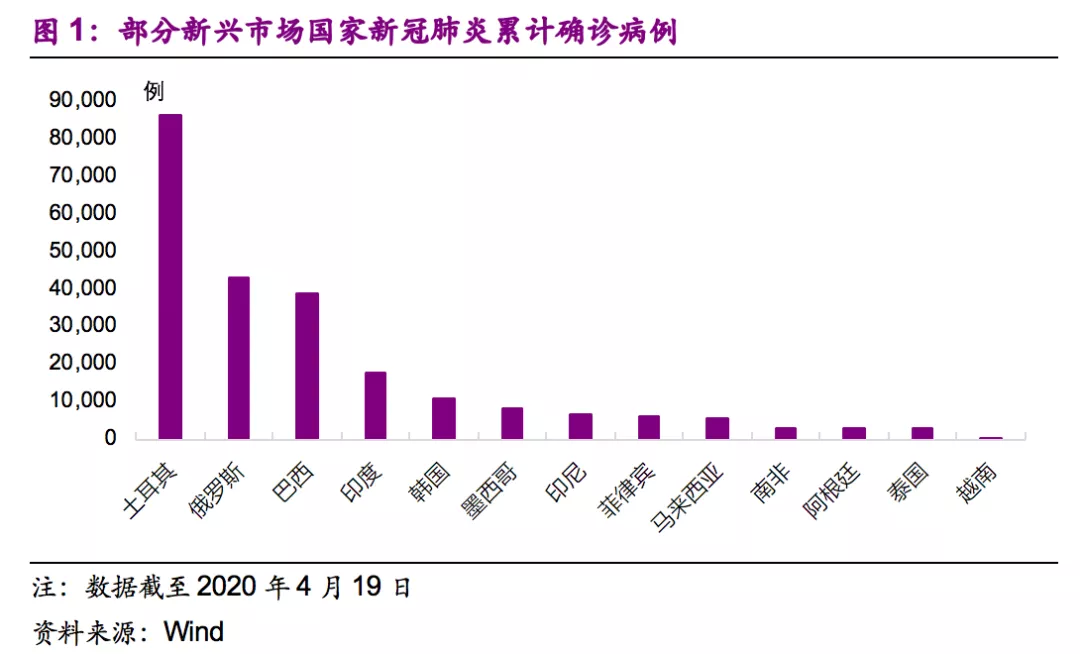

公共卫生事件直接冲击了许多新兴市场国家(图1),而国际贸易和国际资本流动在此背景下会大幅下降,从而使得依赖这两者的新兴市场国家会遭受更大的间接冲击。

3月中旬新兴市场遭受股、债、汇三杀。在3月中旬的美元流动性恐慌中,新兴市场国家遭受了股、债、汇三杀(图2、3),股市跌幅较发达市场有过之而无不及;新兴市场主权债务违约概率也大幅上升(图4)。背后的主要原因是国际资本大幅流出新兴市场,根据IIF的统计,1月21日以后,已经有近1000亿美元的国际资金流出了新兴市场投资组合,幅度和速度超过了2008、2013和2015年(图5)。

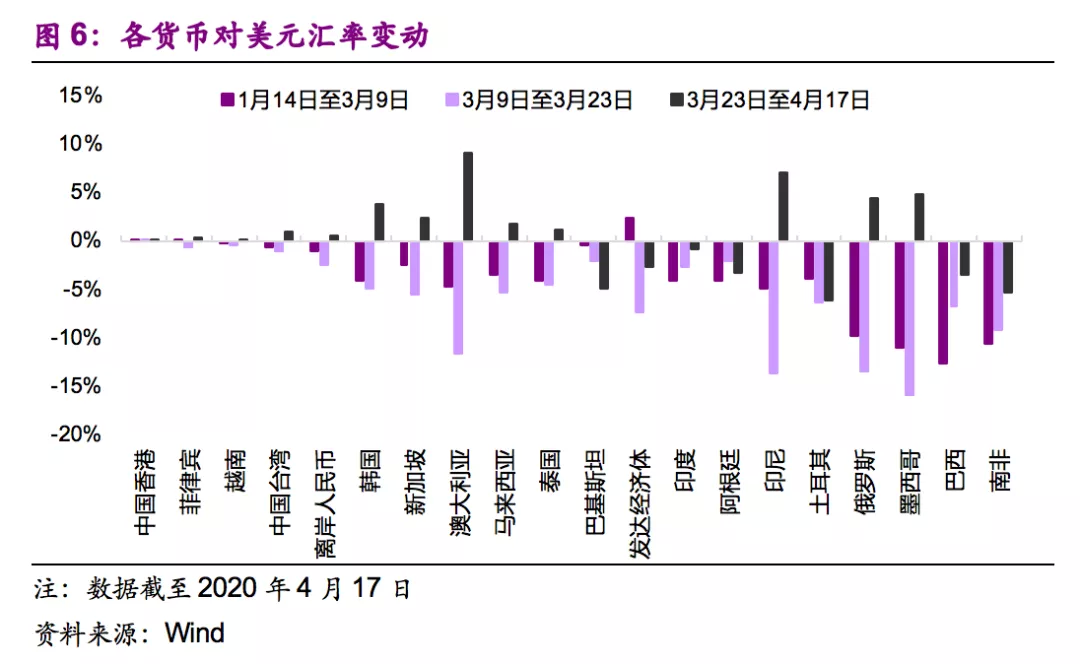

商品货币贬值幅度较大。从货币贬值幅度来看,1月14日至4月17日,本币兑美元汇率贬值幅度较大的地区有:南非(-25.1%)、巴西(-22.6%)、墨西哥(-21.8%)、俄罗斯(-18.8%)、土耳其(-16.1%)、印尼(-11.3%)(图6),其中多数跌幅靠前的是商品货币。这部分是因为沙特、俄罗斯原油减产谈判破裂使得油价大幅下跌从而冲击了大宗商品市场。

新兴市场分化较大

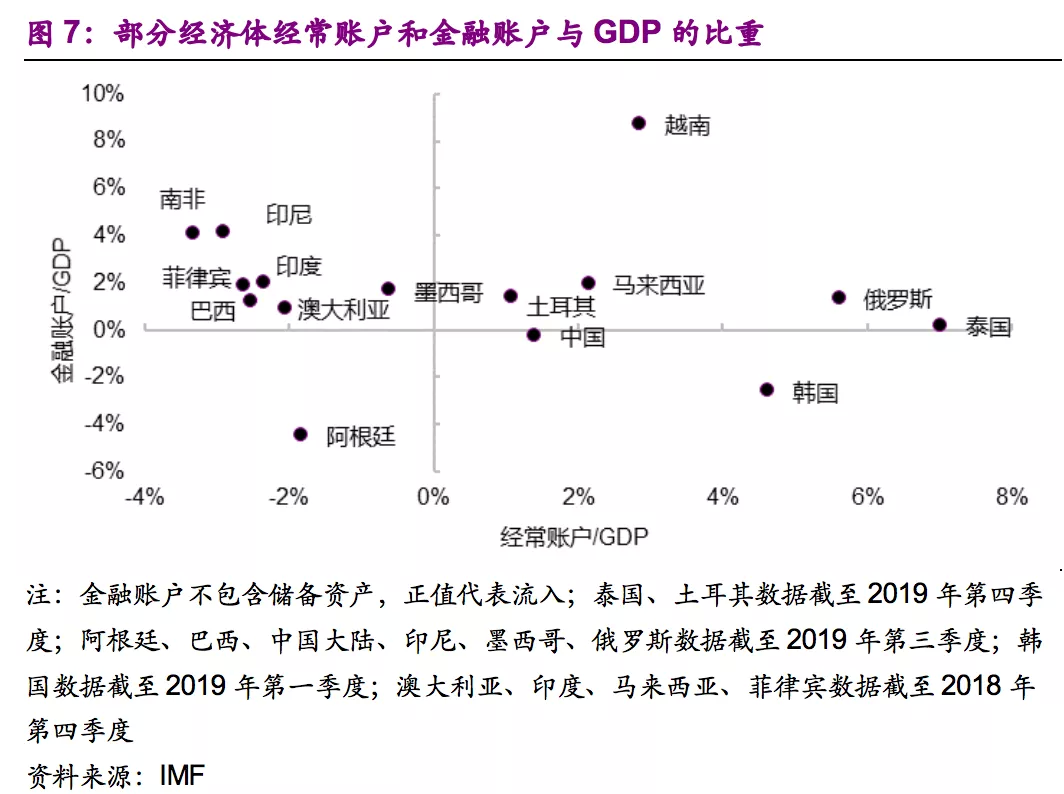

新兴市场不一定都是贸易顺差国。从经常账户来看,顺差国包括泰国、俄罗斯、韩国、越南、马来西亚、中国、土耳其等;逆差国包括南非、印尼、菲律宾、巴西、印度、阿根廷、墨西哥等(图7)。

大部分新兴市场国家依赖国际资本。从金融账户(不含储备资产,下同)来看,绝大部分新兴市场国家金融账户与GDP的比重较高,其中越南金融账户与GDP的比重达到了9%,南非和印尼的这一比重也都超过了4%,说明了其对国际资本流入的依赖。

经常账户因外需下降而回落

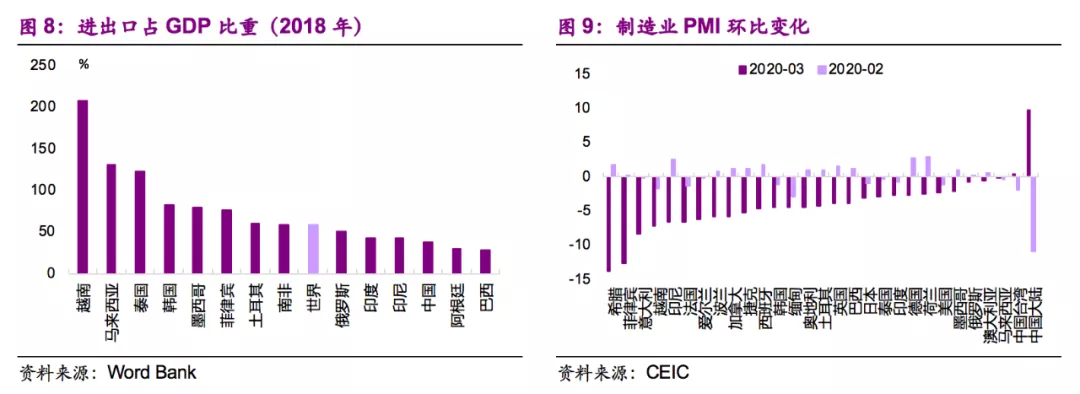

新兴市场对外需依赖大。从进出口占GDP比重来看,越南达到了208%,马来西亚、泰国也都在100%以上,远超世界平均水平(59%)(图8)。卫生事件冲击外需。卫生事件冲击下,发达国家纷纷采取封锁隔离措施,经济活动大幅下降,使得新兴市场外需大幅下降。3月新兴市场制造业PMI大幅下降,幅度甚至高于直接受影响更严重的欧洲国家,例如菲律宾3月PMI较2月下降12.6,越南下降7.1,印尼下降6.6(图9)。

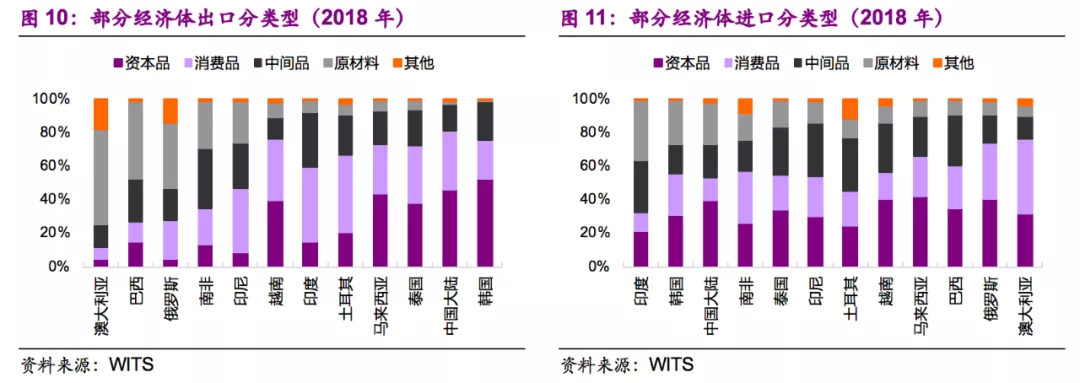

原材料出口国受到额外打击。由于原油减产谈判破裂,沙特、俄罗斯大幅增加原油产量,使得原油价格大幅下跌,带动其他大宗商品价格也大幅下跌,对部分原材料出口新兴市场的经常账户将带来额外冲击,例如2018年巴西、俄罗斯、南非、印尼,原材料出口比重分别为47%、39%、28%、25%(图10)。其中巴西、南非、印尼本身就是逆差国。

制成品出口国的经常账户可能部分受益于大宗商品价格下降。2018年印度、韩国、中国大陆进口中原材料占比分别为36%、26%、25%(图11),可能部分受益于大宗商品价格下降。

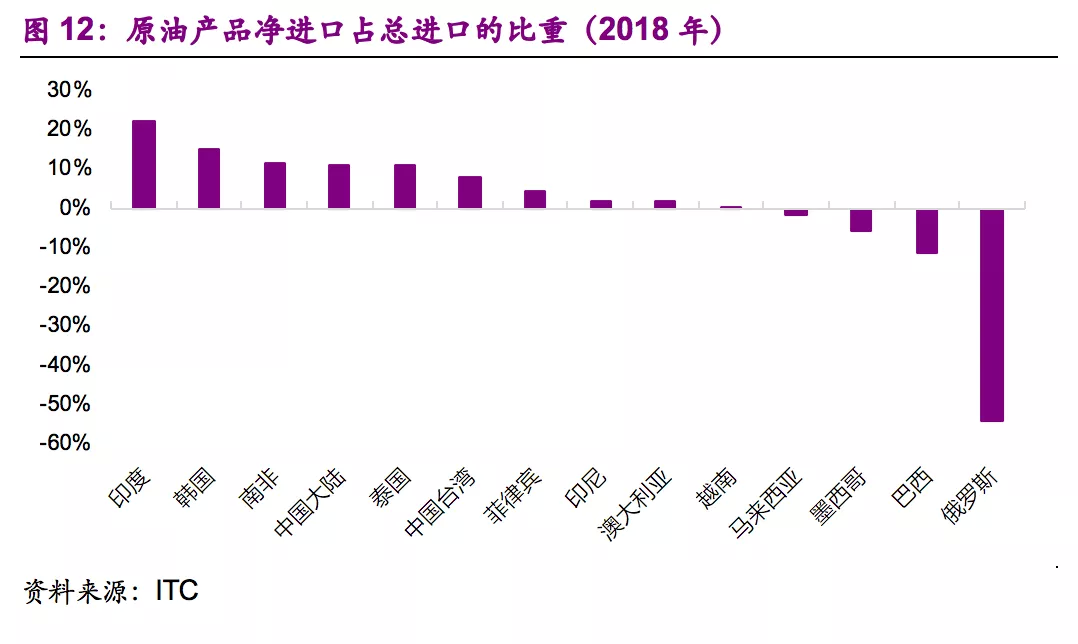

单从原油来看,2018年印度、韩国、南非、中国大陆总进口中原油产品净进口分别占比23%、15%、12%、11%(图12)。

金融账户遭受冲击

近年来国际资本持续流入新兴市场。2008年国际金融危机之后,美元进入弱势阶段,大量国际资本流入新兴市场,2010年流入新兴市场的国际资本与GDP的比重达到了3.8%(图13),2014年开始随着美联储逐渐退出超常规宽松货币政策以及中国汇改,美元重回强势阶段,国际资本流入新兴市场趋势有所减缓。国际资本这种周期性在历史上并不罕见,1997年亚洲金融危机时也有出现。

多数新兴市场为净国际投资负债国。部分新兴市场国家虽然通过经常账户积累了大量的国际投资资产,但是对国际资本的依赖却使得国际投资负债项更大,整体呈现净国际投资负债的状态(图14)。

新兴市场不断增加资本开放程度,提升汇率弹性。近年来,新兴市场一方面开放资本账户,另一方面更多地采用浮动汇率制度(图15),大幅提升了对国际资本的吸引力。从全球来看,增加汇率制度的弹性也是一种大趋势(图16)。

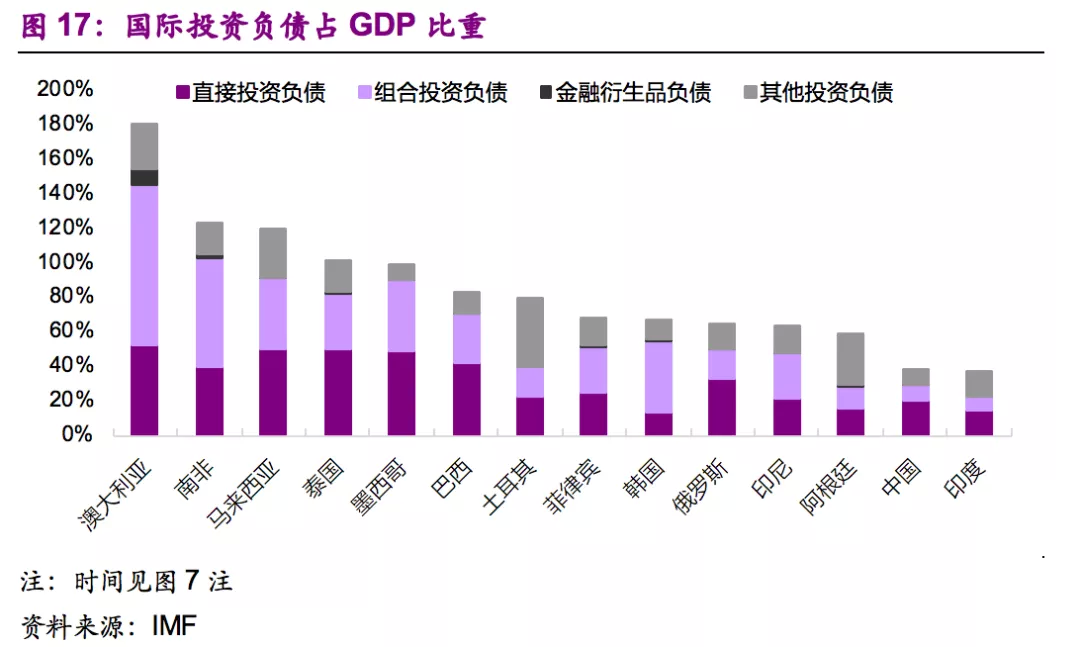

关注国际投资负债的结构。除了总量以外,国际投资负债的结构也很重要。其中直接投资负债相对稳定,即使面对短期冲击,也不太容易快速外流;而组合投资负债稳定性较差,一有风吹草动就容易大起大落、快进快出。从国际投资负债占GDP的比重来看,南非(123%)、马来西亚(120%)、泰国(102%)在新兴市场中排名靠前(图17)。

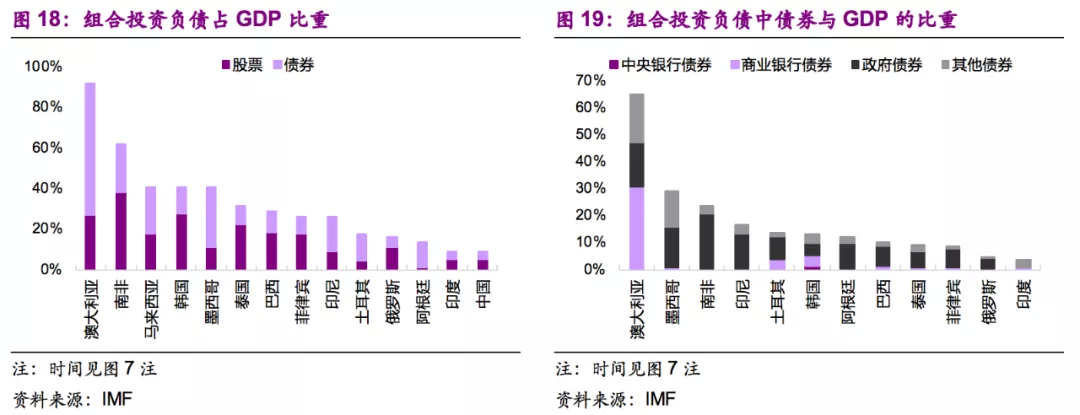

单看组合投资负债,南非(62%)、马来西亚(41%)、韩国(41%)、墨西哥(41%)在新兴市场中排名靠前(图18)。而组合投资负债债券占比过高可能面临更大的资本外流压力,墨西哥(29%)、南非(24%)、印尼(17%)债券占GDP比重排名靠前(图19)。

土耳其短期外债、外币外债占比高。外债的期限结构也很重要,短期外债较高的新兴市场风险较高,马来西亚(28%)、土耳其(16%)、南非(10%)短期外债与GDP的比重在新兴市场中排名靠前(图20)。外债的币种结构也会影响外债风险,外币外债占比越高的新兴市场在面临短期资本外流时往往只能耗用有限的外汇储备,风险较高。菲律宾、土耳其、阿根廷外债中外币占比分别为97%、95%、94%(图21)。

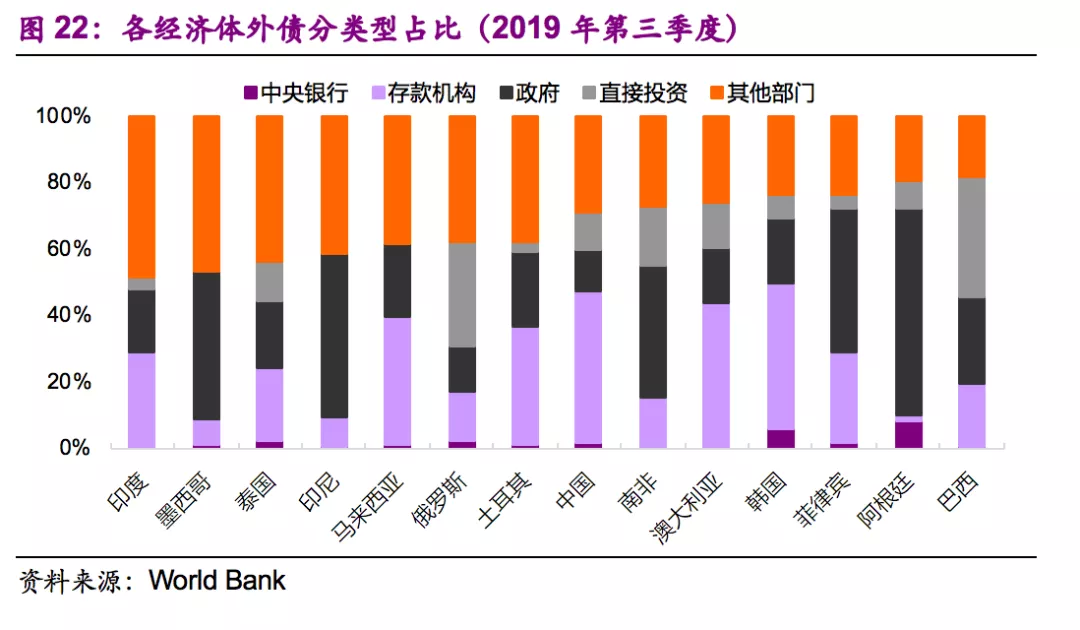

分部门来看,企业部门外债占比较高的新兴市场包括:印度(48%)、墨西哥(47%)、泰国(44%);银行部门外债占比较高的包括:中国(46%)、韩国(44%)、马来西亚(39%);政府部门外债占比较高的包括:阿根廷(62%)、印尼(49%)、墨西哥(44%)(图22)。短期外债中,存量占GDP比重较高的土耳其存款机构占比49%,企业部门占比46%(图23、24)。

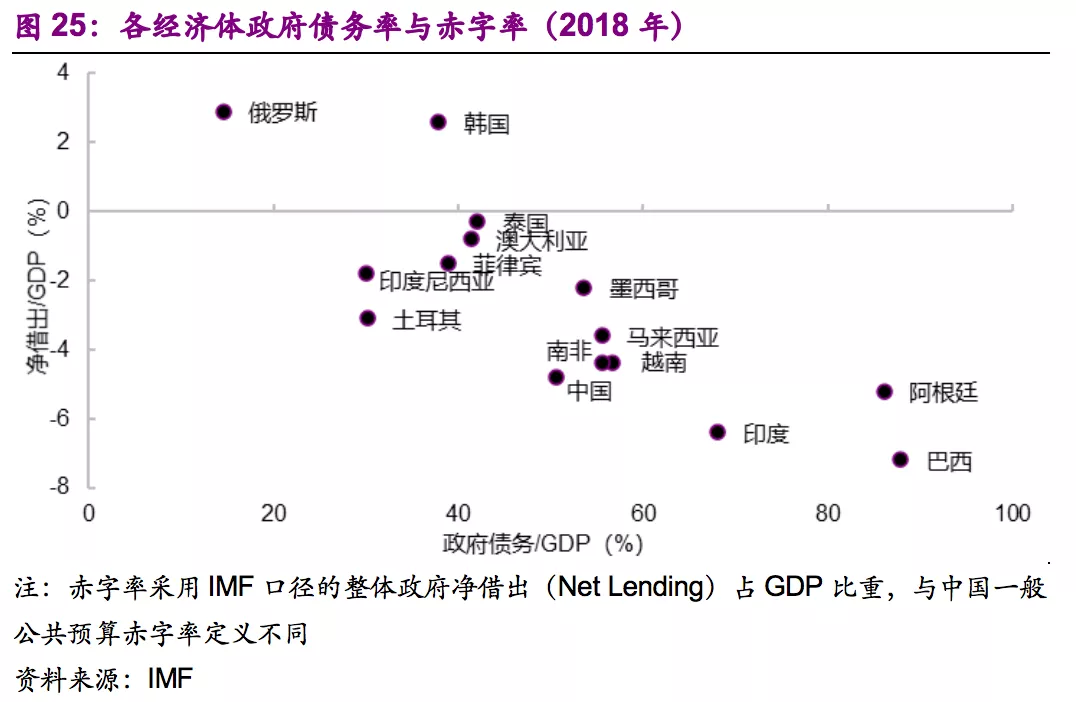

少数新兴市场政府债务率与赤字率较高。巴西、阿根廷、印度的政府债务率、赤字率较高(图25),在国际资本外流的情况下,一方面难以再依靠国际资本流入弥补赤字,另一方面较高的赤字率也限制了这些新兴市场政府应对危机的财政空间。近期,国际评级机构也下调了阿根廷、南非的主权信用评级。

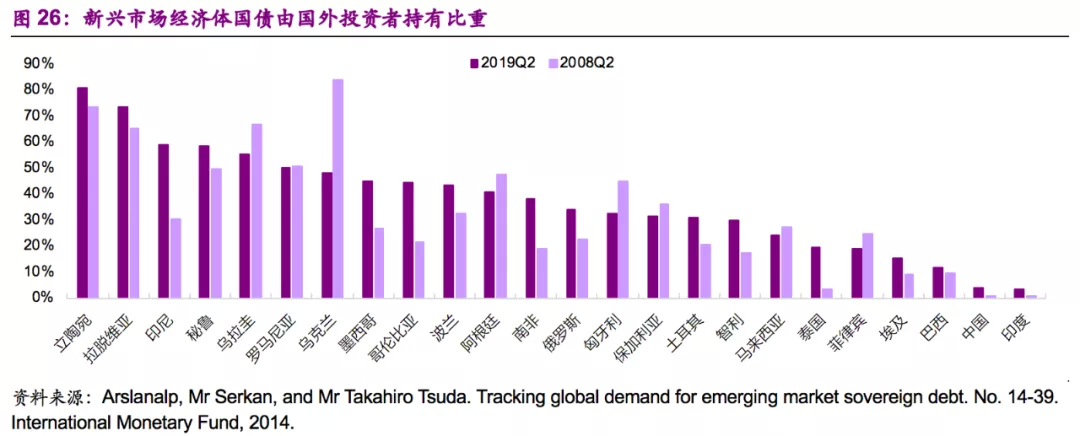

许多新兴市场国债的国外投资者持有比重高。虽然许多新兴市场国家改变了只能发行外币国债的“原罪”,积极发展本币国债市场,但是在资本账户开放的情况下,国际投资者可以通过买入新兴市场本币国债增加对新兴市场的风险暴露。相较2008年第二季度,印尼、哥伦比亚、南非在2019年第二季度国债的国外投资者持有比重上升幅度较大,分别为29、22、19个百分点(图26)。

资本外流使本币国债收益率上行。即使国外投资者持有的是本币国债,短期内快速资本外流也会对本币国债市场造成压力。在3月6日至3月19日的新兴市场抛售过程中,国外投资者持有本币国债比例越高的新兴市场,国债收益率上升幅度越高(图27)。

持续的资本外流容易造成货币贬值,使得进口商品价格上升,可能提升通胀率;中央银行为了对冲资本外流,通常会增加流动性,也可能会提升通胀预期。而如果通胀上升,反过来又会限制中央银行的货币政策空间。2018年,土耳其就因为资本持续外流而经历了汇率贬值和通胀上升的窘境(图28)。

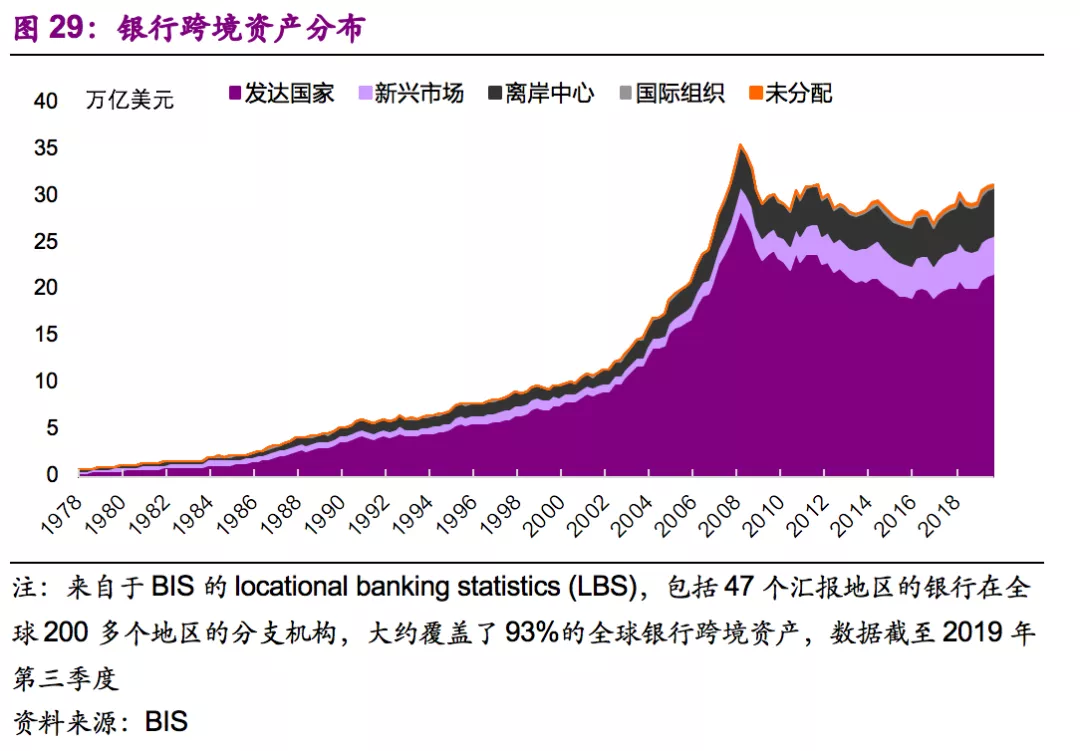

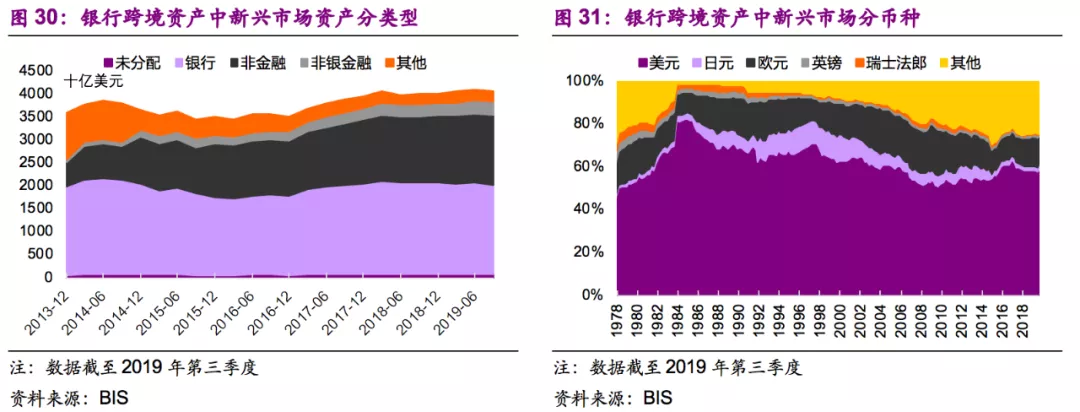

从银行跨境资产分布来看,2008年金融危机以后,银行跨境资产减少了对发达国家的配置,但是对新兴市场和离岸中心的配置却不断增加:对新兴市场的配置由2007年底的2.4万亿美元上升到了2019年第二季度的4.1万亿美元,对离岸中心的配置由2007年底的4.1万亿美元上升到了2019年第三季度的5.1万亿美元(图29)。

分类型来看,银行对新兴市场的跨境资产中非金融企业比重有所上升,从2013年底的15%上升到了2019年第三季度的38%(图30),可见要关注新兴市场非金融企业的外债风险。分币种来看,美元仍然是银行对新兴市场的跨境资产中的主要货币,2019年第三季度占比59%(图31)。

印尼、印度、韩国、马来西亚银行跨境负债上升幅度较快。其中,印尼银行跨境负债由2010年底的151亿美元上升到了2019年第三季度的503亿美元(图32)。马来西亚、土耳其、印度、印尼银行跨境净负债占外汇储备比重较高,分别为54%、43%、31%、26%(图33),说明其银行体系大量依靠外债进行国内放贷,而一旦其银行体系出现风险,外汇储备的覆盖程度较低。

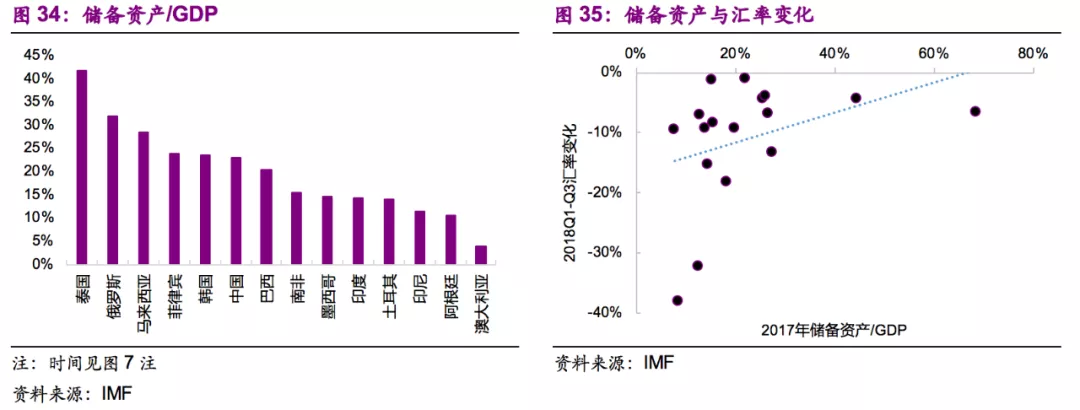

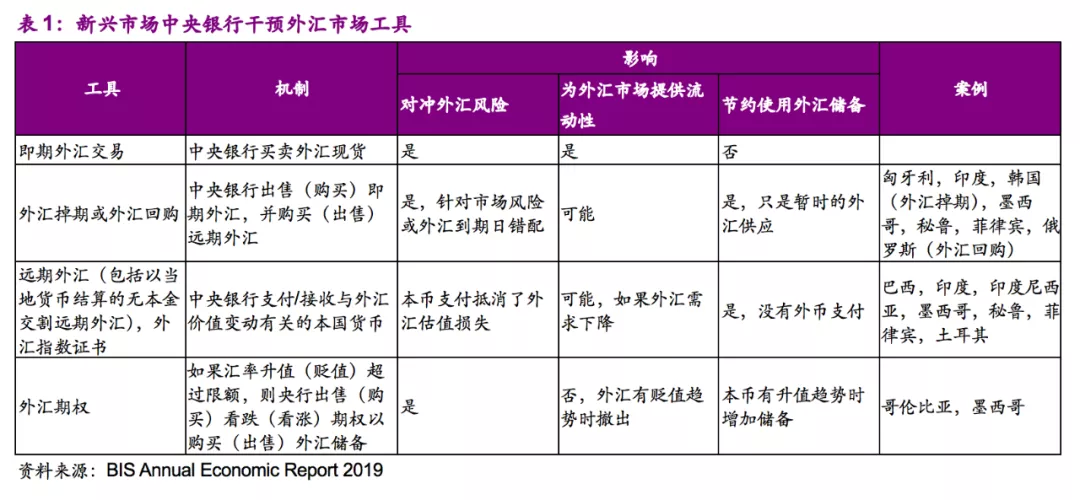

充足的外汇储备有助于稳定汇率。阿根廷、印尼、土耳其外汇储备占GDP比重较低,分别为11%、11%、14%(图34)。而从经验来看,储备资产越多,在面临资本外流时,汇率贬值幅度越小(图35)。这一方面是因为中央银行能有充足的弹药对外汇市场进行干预(表1),另一方面也能增加市场信心,避免恐慌性抛售。

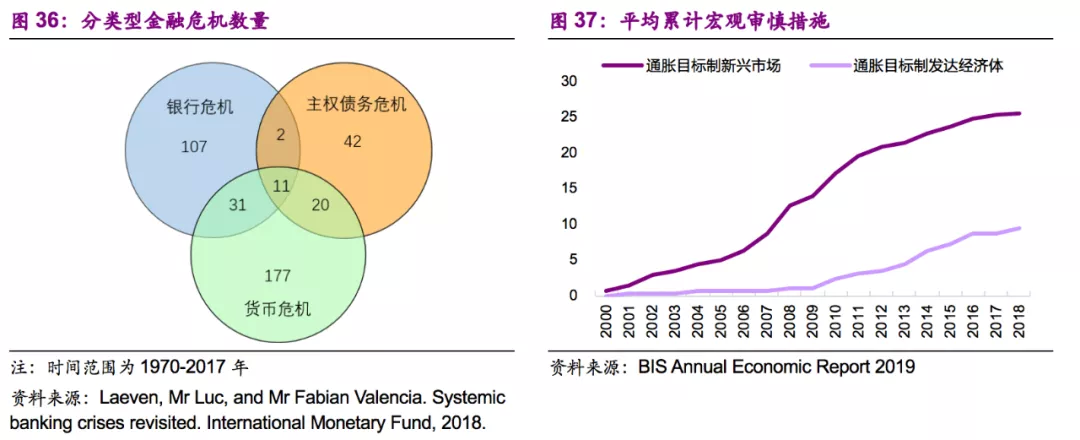

从历史经验来看,货币危机是最常见的,但是其并不一定与银行危机和主权债务危机同时发生:从1970年到2017年,货币危机和银行危机同时发生的次数为31次,货币危机与主权债务危机同时发生的有20次,三者同时发生的有11次,而仅有货币危机、没有银行危机或主权债务危机的情形则多达177次(图36)。

近年来新兴市场国家加强了宏观审慎监管。这种趋势在金融危机后更为显著,宏观审慎措施数量方面,到2018年底,通胀目标制新兴市场经济体平均累计出台了25.5项,而通胀目标制发达经济体平均累计出台了9.5项(图37)。宏观审慎监管的加强有助于缓解新兴市场金融体系的风险。

部分新兴市场经济体的局部风险已经暴露。

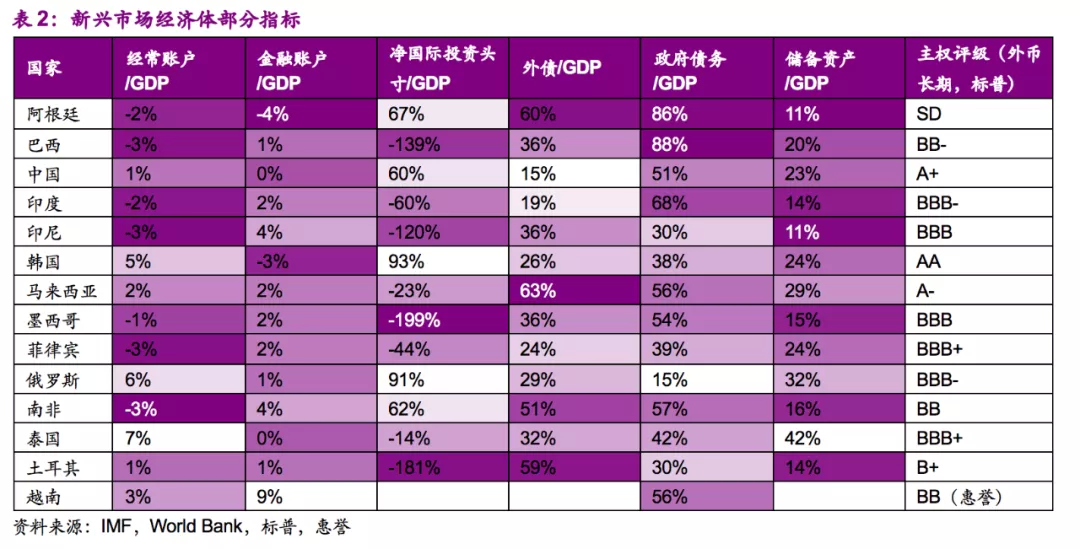

事件冲击了新兴市场的基本面,但是由于新兴市场普遍加强了汇率弹性和金融监管,类似1997年亚洲金融危机的系统性危机爆发的可能性较小,但是不能排除部分过度依赖于国际资本的新兴市场经济体在国际资本退潮时遭遇较大压力,阿根廷部分外债已经处于违约状态,南非的主权债务评级最近被下调,土耳其、巴西、俄罗斯、印尼等也将面临不小压力(表2)。截至2020年4月9日,已经有超过90个地区向IMF申请了紧急贷款。G20也同意在今年暂停低收入国家偿还双边政府贷款。

(编辑:文文)

扫码下载智通APP

扫码下载智通APP