20个基点!OMO - MLF - LPR 完成联动“降息”

本文来自万得资讯。

逆回购、MLF过后,LPR也如约下调利率。

周一(4月20日),4月LPR报价出炉,其中1年期品种报3.85%,上次为4.05%,下降20BP并创去年8月份启动以来单次最大降幅;5年期以上品种报4.65%,上次为4.75%。

3月底以来,7天期逆回购品种利率、1年期MLF品种利率,均已下调20BP。

市场利率联动下行

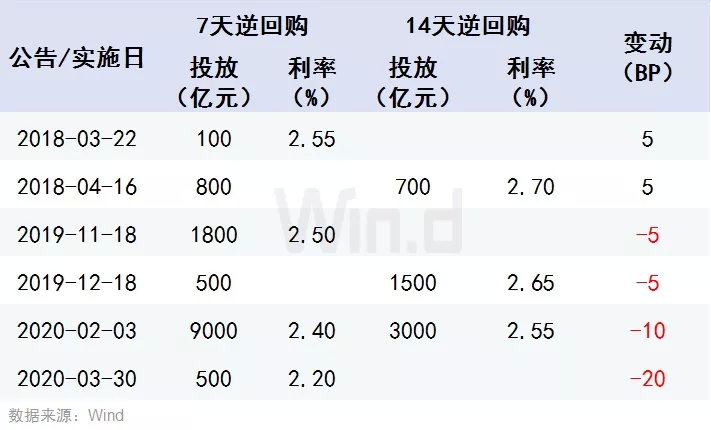

3月以来,多个品种利率出现下调。

4月15日,央行公告称,人民银行开展中期借贷便利(MLF)操作1000亿元,中标利率为2.95%,相比此前下降20BP。这也是央行今年第二次下调MLF利率。

值得注意的是,本轮MLF操作利率下调幅度,创近四年来最高,同时也是1年期MLF操作利率首次跌破3%。2016年2月,1年期MLF操作利率曾下调25个基点报3%。

3月30日,央行公告称,为维护银行体系流动性合理充裕,3月30日人民银行以利率招标方式开展了500亿元7天期逆回购操作,中标利率至2.20%。数据显示,上次中标利率为2.40%。

此次下调后,7天期逆回购利率已创2003年1月7日以来新低。

自2019年8月LPR改革推出以来,“调整逆回购利率-MLF-LPR”已成为央行引导贷款利率下行的标准路径。本月,央行15日宣布开展1年期中期借贷便利(MLF)操作1000亿元,中标利率较上期下降20个基点,正是已经为LPR下行“铺路”。

长城证券研报早前判断,按照一季度的货币政策传导路线,OMO逆回购利率下调引导MLF下降,进而LPR调降。

值得注意的是,中金公司3月底报告认为,今年LPR可能还将下调40bp,且主要集中在上半年。往前看,预计今年公开市场操作利率仍有20bp的下调空间,LPR也将调降。同时,存款基准利率调降的可能性将随着外需进一步走弱而上升。然而,价格工具只是货币调节的一部分、甚至不是最重要的工具。

报告认为,央行在“量”上对流动性的支持,在2-3季度可能仍然较为密集,包括通过扩充基础货币、降准等方式进行流动性投放。

方正证券首席经济学家颜色认为,未来LPR不仅要同步MLF下调,更重要的是,监管会进一步要求银行压缩LPR的加点部分,实现对非最优客户的让利,支持中小微企业,起到稳就业目的。

5年期品种下调背后深意

东方金诚研报早前点评认为,当前新LPR改按公开市场操作利率加点形成的方式报价,其中公开市场操作利率主要指MLF(中期借贷便利)利率。由此,在MLF利率下调后,1年期LPR报价会恢复下行。

值得注意的是,在3月份按兵不动后,此次5年期LPR品种重回下调。

东方金诚报告认为,公共卫生事件影响周期拉长后,将对国内房地产行业形成更大的下行压力。而在外需受阻的前景下,房地产行业对国内消费、投资的带动作用有待进一步增强。可以看到,近期一些地区正在加大对房企的扶持力度,但多地放松限售出现“一日游”。报告判断当前阶段全面放松房地产调控的可能性不大,但适度降低房贷利率或是支持房地产市场的政策选择。

新网银行首席研究员董希淼表示,本月再次出现非对称下降。五年期以上LPR是五年期以上贷款的定价基准,而五年期以上贷款中,个人住房贷款占比较高,非对称下降是不向房地产市场放出放松信号。

董希淼强调,应进一步改革完善LPR相关机制,深化贷款利率市场化改革。当前,应抓紧推进存量浮动利率贷款定价基准转换工作,以改革的方式疏通货币政策传导渠道,推动企业实际融资成本逐步下降。同时,积极稳妥推进存款利率并轨工作,推动银行负债成本下降。

中国人民银行金融市场司司长邹澜日前表示,在“稳地价、稳房价、稳预期”里,稳预期尤其重要,预期不稳反而对经济伤害更大。

粤开证券首席经济学家、研究院院长李奇霖则对第一财经记者称,目前一年期AAA同业存单利率不到2%,同期限的MLF则为2.95%,比价来看,MLF仍有一定的下行空间,但LPR下行压力受限。

他进一步解释道,在LPR改革后,贷款基准利率和MLF挂钩,但存款基准利率并未和MLF挂钩,这就导致,如果存款利率不下调,再加上有些银行为了满足监管指标考核去高息揽储,那么银行整个负债端的成本越来越重,进而使得LPR下行承压。

机构展望“降息”周期

东吴证券固收研报分析,逆周期调节力度加码,经济基本面压力增大。3月30日7天逆回购利率下降20BP与MLF利率下调,均是货币政策逆周期调节稳增长的举措。除此以外,(4月15日)MLF操作规模仅1000亿,不足以对冲17号到期的2000 亿,因此4月流动性仍存在缺口,未来可能重启逆回购操作。

报告认为,未来货币政策应与财政政策配合,通过定向降准、公开市场操作等保持市场流动性充裕,引导经济社会秩序加快恢复,来对冲卫生事件带来的负面冲击。

东方金诚报告分析,国内宏观政策逆周期调节时间有可能相应拉长,调节力度也会进一步加大。考虑到当前包括MLF利率在内的政策利率仍远高于零利率水平,未来CPI同比涨幅有望趋势性下降,判断降息周期将会延续到年底,4月之后MLF利率还有30个基点左右的下调空间。

中信证券提醒,尽管从时点上看,由于新发放贷款利率对银行贷款收益率影响相对迟缓,但拉长来看,若OMO/MLF利率今年下降30个基点,那存款基准利率大概率会有15个基点左右的降幅,否则对银行体系而言的冲击会相对过大,报告认为二季度有望迎来存款基准利率的下降。

工银国际首席经济学家程实认为,下一阶段的中国货币政策将紧扣LPR这一主轴,充分用好常规政策工具箱,形成一整套灵活、精准的施策体系。未来LPR调降将通过两个途径共同加速推动。一方面,MLF利率有望继续下调。另一方面,除前三轮降准外,2020年预计仍有两轮全面或定向降准,进一步降低金融机构的长端资金成本,从而引导LPR市场化加点的下行。

程实表示,综合来看,2020年全年LPR的总体降幅料将达到50个基点,并且伴随通胀回落,调整步伐将逐步加快。随着存量房贷“换锚”的推进,LPR降幅越大,对居民利息偿付压力的纾解就越强,也会弥补货币政策难以直接刺激居民消费的结构性短板。此外,再贷款对中小微企业的纾困作用也将随LPR下行而放大,预计下阶段惠及中小微企业的再贴现再贷款规模有望进一步扩张。

光大证券首席银行业分析师王一峰亦表示,二季度以来,货币政策调控已从供给端转向需求端,在海外卫生事件发酵和全球宽松潮夹击下,年内政策工具组合包括择机下调存款基准利率。

在不少业内人士看来,此次LPR调降在市场预期之中,属于政策利率的联动降息。中信银行国际首席经济师兼研究部总经理廖群对第一财经记者表示,这也说明随着企业复工复产的推进,货币政策和财政政策均在渐次加码宽松以促经济增长。同时,和其他国家的“零利率”相比,中国货币政策宽松仍有空间。

此次LPR下调之后,市场也在热议接下来的“降息”空间,多数观点预计年内LPR和MLF(中期借贷便利)约有10到30个基点的降幅。另外,在当前降息周期中,考虑到银行成本问题,接受第一财经记者采访的多位业内人士称,存款基准利率下调窗口或已打开,预计未来将会调降25个基点。渣打银行大中华及北亚首席经济学家丁爽对记者称,这一时点最快可能是4月底或5月初。

丁爽也对记者表示,目前下调存款基准利率是有必要的,一方面,仅靠下调MLF引导LPR下行,对银行息差影响较大,特别是在卫生事件之下,银行需要增加对实体经济的贷款,而信贷的增长要靠资本的支持;另一方面,卫生事件之后,银行信贷质量或有所下降,需要让银行有一定的资本准备。

不过,调整存款基准利率还需考虑我国当前CPI水平,多位业内人士认为,存款基准利率的调降空间或需在CPI涨幅回落后才逐步打开。

但也有观点称,相较于“一刀切”地调降存款基准利率,由贷款利率的稳步下行市场化地引导存款利率的下降将为金融机构提供相对灵活的自我调节空间,同时避免“利率并轨”的倒退。因此,未来存款基准利率调整的可能性也可能低于市场预期。

此前,央行副行长刘国强在发布会上称,存款基准利率是利率体系里面的压舱石,作为一个工具可以使用,但是要对工具充分评估。比如,要考虑物价情况,现在CPI明显高于一年期存款利率,另外考虑经济增长和内外平衡因素,利率太低是不是会使货币贬值压力加大。此外,存款基准利率跟普通老百姓的关系更加直接,如果“负利率”,要考虑老百姓的感受。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP