从ASML(ASML.US)视角看半导体景气度:二季度存在不确定性

本文来自方正证券。

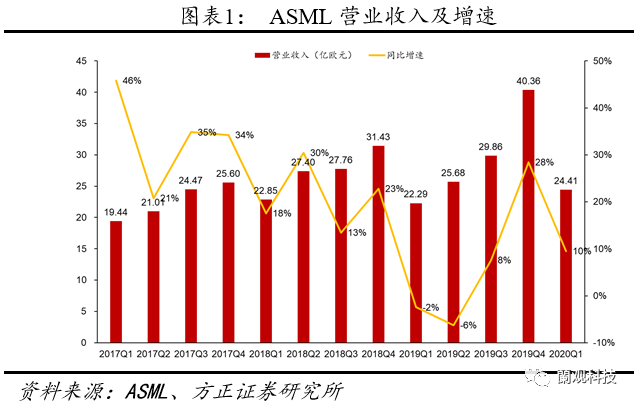

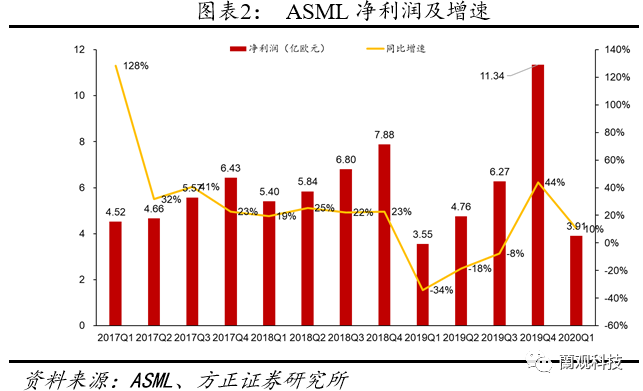

事件:2020年4月15日,海外光刻机厂商ASML(ASML.US)发布2020年一季度季报,2020年一季度实现收入24.41亿欧元,同比增长 9.51%,实现净利润3.91亿欧元,同比增长10.14%。

点评:

1、半导体产业一季度高景气度延续,二季度存在不确定性。ASML在光刻机领域具有统治性地位,全球大部分晶圆加工厂商使用其光刻机。ASML收入及订单数据能够反映晶圆加工环节的资本开支节奏,是半导体景气度的前瞻指标。ASML2020年第一季度营收达24.41亿欧元,净利润3.91亿欧元,毛利率、净利率分别为45.1%和16.0%,同比分别上升3.47、0.06个百分点。受到公共卫生事件影响,客户要求公司提前交付部分设备,包括2亿欧元DUV和5欧亿EUV设备,这部分订单尚未确认收入。若将上述7亿欧元订单确认收入,公司20Q1收入将达到31.4亿欧元,同比增长39%。受公共卫生事件影响,需求确定性降低,公司未对二季度做业绩指引。

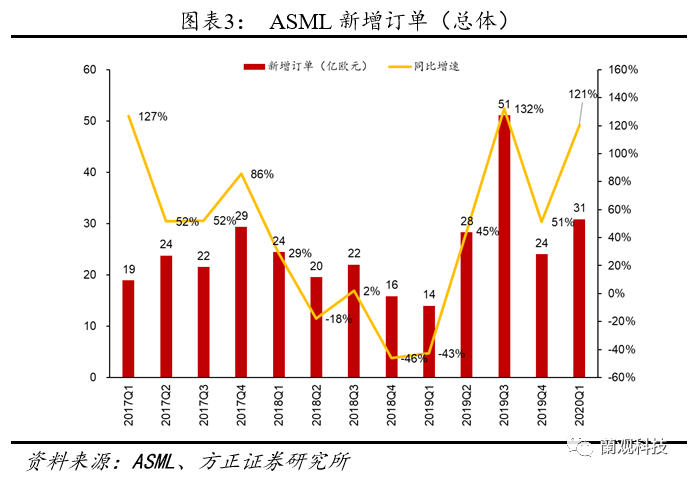

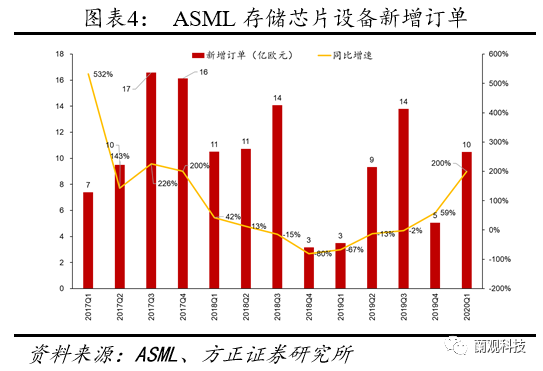

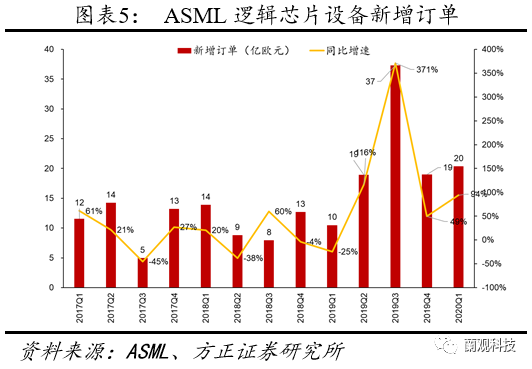

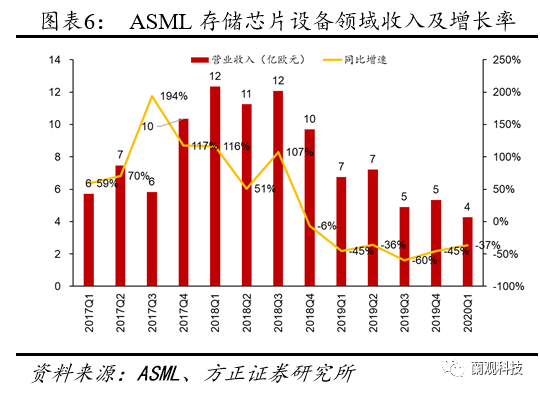

2、20Q1新增订单充沛,存储设备订单新增200%,逻辑芯片设备订单新增94%。2020年第一季度ASML共收到30.85亿欧元的新增订单,其中包括11台EUV。按应用拆分,逻辑芯片领域的设备订单占66%,存储芯片领域的设备订单占34%。公共卫生事件下,芯片制造环节受公共卫生事件影响整体可控,ASML在20Q1订单保持高增长趋势,存储芯片设备领域在一季度新增10亿欧元订单,同比增长200%,逻辑芯片设备领域新增20亿欧元订单,同比增长94%。

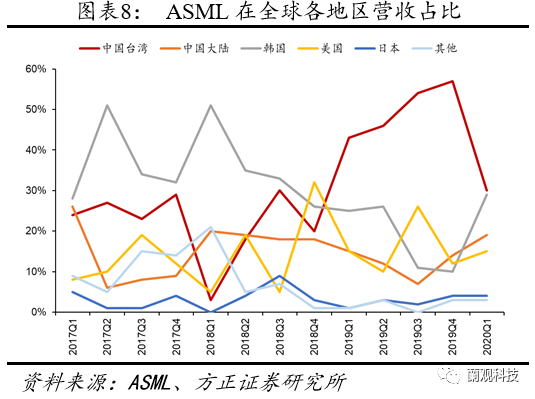

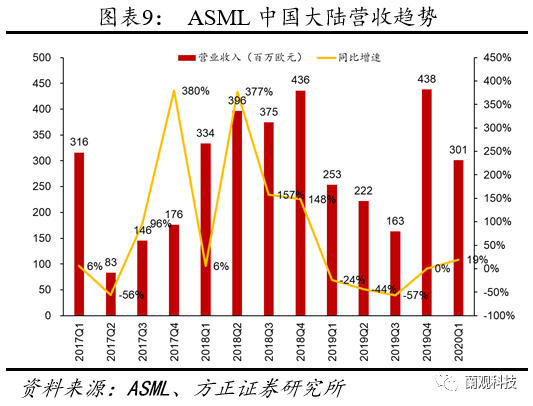

3、自19Q4开始,中国大陆进入新一轮晶圆厂建设潮。回顾ASML在中国大陆地区的营收曲线图,具有较强的周期性特征。在2017Q2-Q4为平台期,2018Q1-Q4为建设高峰期,随后在2019Q1-Q3再次进入平台期,自2019Q4开始再次进入高峰期。根据集邦咨询数据,长江存储月产能将提升至6万片/月,合肥长鑫月产能将提升至4万片/月,中芯国际在14nm、N+1等制程节点进入扩产期等,中国大陆地区再次进入半导体设备采购高峰期。结构上看,中国台湾、韩国、中国大陆地区在2020Q1分别贡献了ASML30%、29%、19%的营收。

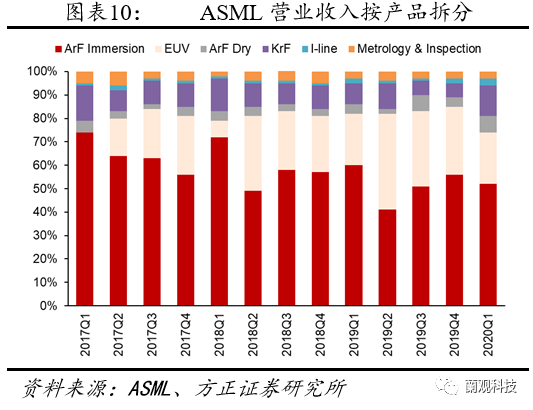

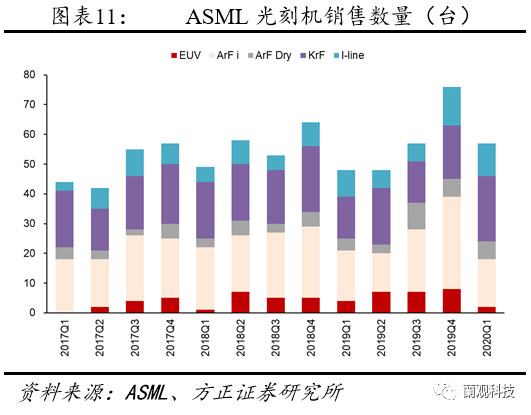

4、ArF光刻机是营收贡献主力,EUV光刻机收入快速成长。先进制程需求旺盛,晶圆代工厂商加快向5纳米制程转入,存储芯片厂商逐步导入DUV/EUV光刻机。为应对7纳米及5纳米工艺对EUV光刻机的旺盛需求,ASML在今年将提升EUV产能。据ASML数据,预计公司在2020年交付35台EUV,2021年交付45-50台EUV。单台EUV光刻机价值约为1.2亿美金,此前市场担心光刻机高昂的成本会延缓摩尔定律演进节奏,我们判断供给侧的创新能够创造需求,EUV芯片性能的巨大提升能够打开终端应用需求。ASML是全球唯一一家能够生产EUV光刻机的厂商。随着EUV光刻机的渗透,公司在光刻机领域的统治性地位将持续强化。

投资建议:ASML在光刻机领域具有统治性地位,是全球半导体设备的领头羊,其收入及订单数据是半导体景气度的前瞻指标。ASML在20Q1收入及订单保持高速增长,半导体行业景气度受到公共卫生事件影响会有短期波折,中期维度看景气度趋势延续。

建议关注:设备:北方华创、中微公司材料:安集科技设计:卓胜微、乐鑫科技、斯达半导、韦尔股份、兆易创新、圣邦股份、汇顶科技、闻泰科技、北京君正封测:华天科技、通富微电、晶方科技、长电科技风险提示:半导体下游应用需求下滑的风险;公共卫生事件在全球继续蔓延;全球宏观经济下滑的风险。

扫码下载智通APP

扫码下载智通APP