卫生事件下的配对交易:押注“游戏厅+餐饮”公司Dave & Buster's(PLAY.US)的窘境

本文来自微信公众号“Stansberry贝瑞研究”,作者:Yang。本文不构成任何投资建议。

前言:

美国卫生事件自三月中旬开始爆发,至今已经一个月,而且还有愈演愈烈的趋势。在卫生事件的冲击下,很多受灾严重的地区餐厅已经关门歇业,或者只保留了外卖服务。这对于一些原本就现金不充裕,负债率较高的餐饮公司来说是一段尤其难熬的时光——他们不得不为每家门店每个月支付十万美金的租金,却无法从中获得足够的现金流,而一旦资金链断裂,等待他们的就是破产清算。

Dave & Buster's (PLAY.US) 正是这样一家正踩在悬崖上的公司。公司股票从2月21日的$46.6高点一度跌至$4.87,最大跌幅达到了89.55%。尽管最近由于卫生事件新增病例放缓和美联储放水,股价反弹至$14.68,但公司仍然面临着资金链断裂的风险,笔者认为它的股价还有着做空空间。

在现在的市场环境下裸空PLAY的风险是,一旦有任何卫生事件好转的消息传来(正如这周以来),PLAY的股价会随着餐饮业大盘一起大幅上涨,造成这个空头头寸的巨大损失。因此更好的一个选择是在做空PLAY的同时以同样的头寸做多另一家资质更好的餐饮公司。在这里笔者的建议是在做空PLAY的同时做多另一家资质更好的餐饮公司,笔者的选择是老牌餐饮企业Darden Restaurants (DRI.US)。

这样一个配对交易的好处是让投资者不需要在卫生事件这种难以预测的问题上进行下注,避免了卫生事件反复带来的风险——不过投资者还是需要在PLAY的融资能力上进行下注。

卫生事件下的“游戏厅+餐饮”公司Dave & Buster's(PLAY.US)

与传统餐饮公司不同,PLAY是一家主打“游戏厅+餐饮”概念的连锁娱乐服务场所。它的店面通常非常大,里面包含着各种电子游戏设施、酒吧吧台、和餐饮区域。它在全美和加拿大拥有137家门店,主要位于各地的商场和购物中心。

而根据4月2日的公告,PLAY已经完全关闭了所有137家门店,中止了所有的投资活动(新店建设、旧店翻新等),90%的员工已经被休假,管理层员工薪酬削减了50%,董事会的薪酬已经被完全中止,其他运营和营销支出也被削减,股票回购和分红计划已经中止。此外,公司还正在努力尝试与房东和贷款方协商推迟付款期,同时也在积极寻找新的融资渠道。

在讨论PLAY之前,我们先来列举其他几家美国餐饮公司在卫生事件下的决策和现状:

Darden Restaurants (DRI.US)

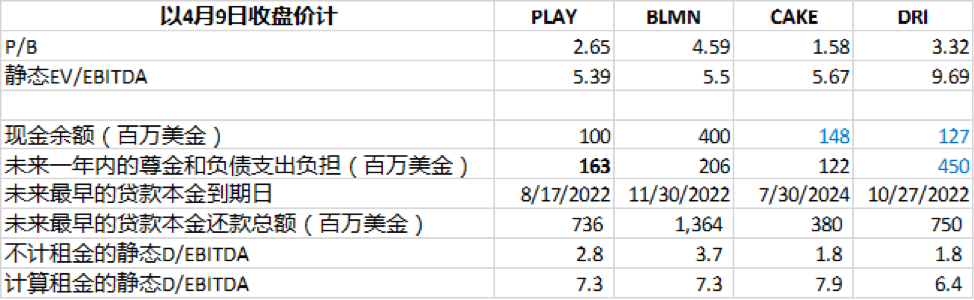

DRI在北美拥有八个家锁餐厅品牌和总计1812家门店,目前所有门店都已经完全禁止了堂食,只做到店自取和外卖服务。公司暂时停止了季度分红。在4月7日的一份报导中,DRI在过去三周里的同店销售降了70% - 75%。公司已经让一部分餐厅员工休假,并且自4月13日起会削减50%高管工资。据公告和预测,在计提了7.5亿美元循环信用贷款和2.7

亿美元新的定期贷款后,DRI手上共拥有12.7亿美元现金,而其在2020年大约有4.5亿美元的租金和贷款负担。

Bloomin' Brands (BLMN.US)

BLMN在美国和一些其他国家拥有1480家门店。根据3月20日的公告,BLMN在美国的门店尚未完全关闭,在全力为顾客提供外带和外卖的同时,一些门店也会提供有限的堂食服务。公司已经暂停了季度分红计划。在计提循环信用贷款后,BLMN手上拥有4亿美金的现金,2020年大约有2.06亿美元的租金和贷款负担。

The Cheesecake Factory (CAKE.US)

CAKE旗下206家门店中的27家已经完全关闭,其余门店已经完全禁止堂食,只提供到店自取和外卖。公司同样已经让一部分餐厅员工休假,高管自4月1日起薪水将减少20%。此外,公司已经计提了$90M循环信用贷款。根据计算预测,CAKE目前手上拥有大约1.48亿美元现金,2020年大约有1.22亿美元的租金和贷款负担。

与以上几家餐饮企业做比较,我们可以发现PLAY的面对卫生事件采取的措施可以说是更为激进,而这背后有两方面的原因。

近在眼前的资金断链风险

首先在商业模式上,PLAY的“游戏厅+餐饮”模式意味着它更依赖于到店消费。它的门店位置处于一些大型的商业和购物中心,而非居民区附近。如果没有游戏厅的娱乐项目,顾客往往也不会为了饮食而去PLAY消费。因此,当其他餐厅可以通过外带和外卖服务弥补一定的损失时,PLAY不得不关闭了所有的门店。可以说它在歇业期间的营收会接近于零。

其次从财务上看,根据最近的公告和电话会议,在计提所有循环信用贷款后,PLAY手上还有大约1亿美金的现金。但它在2020年PLAY有大约1.63亿美金的现金支出负担,其中包括1.26亿美金租金,1500万美金的定期贷款,和2200万美元的利息。定期贷款需要分四次每个季度偿还375万美元。

在歇业期间,管理层预计公司每周都需要支出650万美元现金(包括每周330万美元租金和320万美元的营运和管理费用)。以此计算,如果歇业时间达到两个月(8周),PLAY手上还能留下$48M现金;如果歇业时间达到三个月(13周),PLAY手上会只剩下$15.5M(不偿还贷款和利息)。

除此之外,因为餐饮企业通常情况下成本的现金支出往往滞后与销售的现金收入,所以它们的净营运资金(Net Working Capital)往往是负的。PLAY也一样。在去除现金、短期负债和房租、和预收收入的影响后,PLAY还有着-9000万美元的净营运资本,其中的短期负债项目包括尚未支付的工资、不动产和销售税、保险费、原材料和水电费等等。这些都会在未来一两个月里不断消耗PLAY手中不多的现金。

因此,从资金链的角度来看,PLAY已经处在了一个岌岌可危的境地。如果歇业时间超过2个月,PLAY会有非常大的可能性会资金链断裂。在最近的电话会议中,管理层披露他们已经通知房东PLAY无法按期付清四月份的租金款项了。CNBC也在4月3日报道说PLAY正在与私募股权基金商讨出售股权换区现金。PLAY的股东们正面临着巨大的股权稀释风险。

长期的卫生事件影响和债务风险

那么,如果PLAY能够想办法度过这段难关,它在卫生事件后是否能快速回复呢?笔者觉得依然会很困难。

首先在基本面上,PLAY的门店位置大多在美国的商场和购物中心。由于电商和物流的发展,这些地方的的客流量在过去十几年中早已在不断减少。尽管PLAY成功的用游戏厅这一新元素将自己差异化,但购物中心的客流量在卫生事件之后会很难恢复到原来的水平,甚至下降速度会比卫生事件之前更快。另一方面,在卫生事件结束之后,相比“游戏厅+餐饮”,笔者认为消费者会更容易接受在传统餐厅与家人和朋友同桌用餐。因为在游戏厅的环境会中消费者会更容易与陌生人近距离接触。因此笔者认为PLAY游戏厅业务会让其恢复速度比其他传统餐饮业更慢。

此外,PLAY最近几年的经营效益并不好,在过去的12个季度中,有9个季度的同店增长为负的。尽管如此,PLAY还是加快了自己的扩张速度,在过去两年里每年新开14-15家店,并计划在2020年新开16家店。而且它自2017年起还开始大力回购股票。这样激进的扩张和股票回购策略导致了PLAY的杠杆快速上升。在2017年,PLAY不含租赁的静态D/EBITDA只有1.1倍,而这个数字现在已经达到了2.28倍。其总计7.36亿美元的定期贷款和循环信用贷款会在2022年8月17日到期。

因此,即使PLAY能度过这段歇业期,长期恶化的商业模式、难以为继的扩张策略、高筑的债台,加在一起会给这家公司未来两年里的经营带来巨大的风险。

估值分析

尽管有着以上的种种风险,PLAY的估值相对其他传统餐饮公司并没有明显的折价。这就形成了一个非常好的配对交易机会。在做空PLAY的同时,以相同的头寸做多另一家更优质的、现金流更好的餐饮公司Darden Restaurants (DRI)。

在卫生事件长期持续的情况下,PLAY会很难获得银行贷款,大概率会被迫发行新股进行融资。甚至在无法成功融资的情况下,它会因为资金链断裂而破产。DRI则拥有更好的现金流,在卫生事件下能撑过更长的时间。而当卫生事件好转时,因为本身的游戏厅业务受到卫生事件的影响更严重和持久,PLAY的营收恢复速度会比DRI更慢。股价反弹幅度也会比DRI更小。事实上,即使不用作配对交易,DRI本身也是一个非常好的抄底标的。未来有机会笔者将会详细介绍DRI这家美国最大的传统餐饮公司,并解释为什么看好它的原因。

(蓝色为预测值)

风险提示

尽管配对交易很大程度上对冲了卫生事件反复带来的风险,但在PLAY还是有可能走出自己的独立行情,导致这笔交易受损。

观察一周以来DRI和PLAY的走势,我们可以发现,在上周一至上周三(4/6 - 4/8)之间,由于美国新增病例开始减少,市场恐慌情绪放缓,整体餐饮板块也迎来了一个快速反弹。不过在此期间DRI的涨幅始终超过了PLAY。

上周四,美联储宣布了一份新的向家庭和中小企业贷款2.3万美元的计划。这并不代表PLAY能够获得贷款延长生命线,不过一部分投资者对PLAY开始有了更多信心。

因此,如果PLAY未来真能以获得贷款而非出售股份的方式获得融资(这在现在的市场环境下会很困难),其股价会出现不小的独立涨幅。美国政府的救市力度会是这笔交易的最大风险。PLAY的未来如何,让我们拭目以待。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP