2009年的启示:当年的黄金是如何创出新高的

本文源自微信公众号“付鹏的财经世界”。

从2009年的复盘路径中,可以清楚的看到现在黄金市场所有变量的不同阶段的组合和变化,在这个微观层面有着非常多的相同和类似的地方可以借鉴;

核心的变量:流动性风险,名义利率,实际利率,通胀预期变动,经济恢复等等....

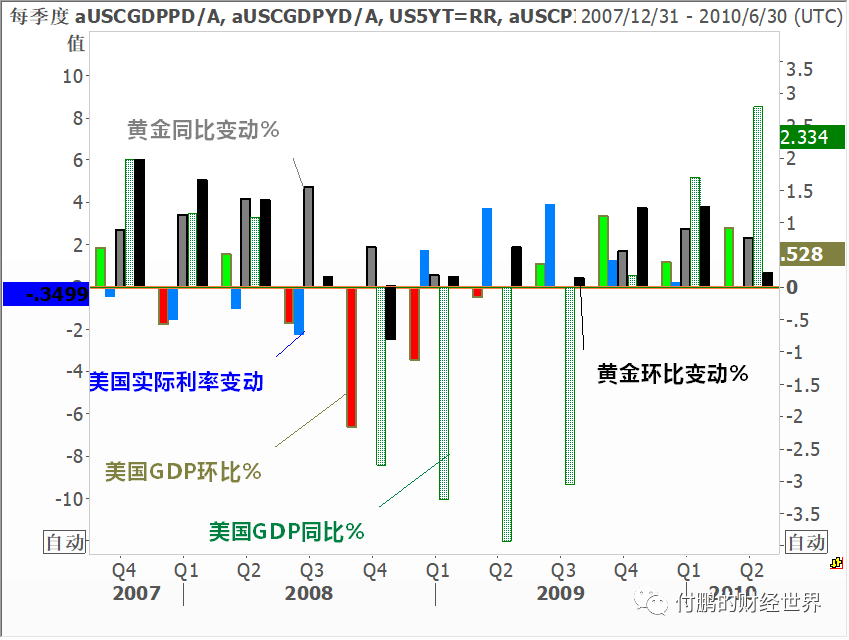

金融危机的影响在2008年Q4季度加大,流动性冲击的同时,经济层面通缩预期加大,实际利率依旧大幅走高,同比变化和2007年Q4季度持平,通胀保值债券收益率走高到了3%,这对黄金形成了较大的压力;之后美联储货币政策的作用下引导各个期限名义利率下行,并且敞开资产负债表进行金融机构的救助计划,市场逐步的平稳,流动性开始在2008年Q4季度得以恢复,金融市场波动率开始下降,实际利率在名义利率的下行作用下开始下降,虽然市场的经济层面还没有得到真正的恢复,通缩的预期依旧在持续。

美联储伯南克以及美国财长保尔森的救助都对于缩短金融危机产生的冲击有着实质性的帮助(当然无法从根本上解决美国经济的内在矛盾),这些政策作用在金融市场上是领先的,要比实际经济层面的恢复要早许多,波动率的下降从2008年的Q4季度开始,一直到2009年的Q3季度,波动率曲线重新恢复到隐含着风险的完全消退和经济复苏预期的状态(低波动率,同时back转为contango);经济层面在金融层面稳定后开始发生一阶导数的变化,美国GDP的环比恶化开始在Q4季度缩减,直到2009年的Q2季度,环比的负增长开始完全消退,同时GDP的同比下降的峰值出现-3.9%yoy,这一阶段中实际利率是没有进一步的下降的,美国通胀保值债券收益率基本上停留在了1.5%附近长达4-5个月,黄金自然也在这4-5个月当中处在了当时的高位1000美金之下震荡,没有创出新高。

实际利率没有进一步的下行的原因则是美债收益率长短利差的走扩,金融危机下各国的应对政策也包括中国的扩大需求刺激的政策,迅速的拉高了远期通胀的预期,但是这对于实际利率的贡献则在这一阶段被长期债券收益率的恢复抵消,比如美债十年期债券收益率从2%回到3.5%,这样的组合抑制了这一阶段实际利率的进一步下行,通胀保值债券收益率和黄金一致的震荡,而实际利率的同比甚至相对于2008年同期还是增长的。

随着经济的继续回复同比数据开始掉头改善,通胀预期确实逐步的开始恢复,同时由于美联储不断通过QE操作,OT扭转操作等等,压住了长短债券收益率的上行,当然从经济层面通胀来自于中国的总需求刺激和外扩,而实际利率这段来自于美联储的政策和美国长期经济增长动力的不足,这样就形成了进一步拉低实际利率的动力,在2009年的Q3季度开始就呈现了这样的组合,债券长短利差扩到位,短端维持在地板上,长端微微下行(反应长期增长动力有限)从2009年到2019年,美债十年期名义利率实际上从3.5%下行到了3%附近(此次降息前)。

图:美国实际利率同比变动%,美国GDP同比环比变动%,黄金的同比环比变动%

数据:路孚特EIKON

至此实际利率继续下行,更多的开始受益于低名义利率(包括结构)和通胀的组合,这对于黄金则形成了最好的环境,2009年Q4季度开始,黄金在整理了4-5个月之后(一个收敛三角形平台)之后,突破1000美金,开启了随后一直到FED准备加息前的大牛市,直到后续转为了耶伦的前瞻性加息同时叠加通胀预期并没达标的组合之前,黄金到达了1920USD每盎司的高点。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP