3月欧洲电动车逆势增长,英德销量大超预期

本文来自东吴证券。

投资要点

3月欧洲电动车逆势高增长,英国德国销量大超预期。在公共卫生事件影响下欧洲汽车市场整体受挫,3月欧洲主流国家传统乘用车销量66.7万辆,同环比-58%/-22%;但电动车超预期,实现逆势上涨。按主流国家销量统计(荷兰暂缺),3月欧洲新能源汽车共销售6.95万辆,同环比+42%/+34%,其中德国(1.97万辆,+104%)、英国(1.85万辆,+109%)超预期引领增长,共为欧洲贡献55%的销量;挪威(9358辆,-27%)销量居欧洲第三,渗透率进一步提升至75%;瑞典(7794辆,+77%)、瑞士(2408量,+11%)受公共卫生事件影响较小,销量保持增长态势不减;法国(7315辆,+19%)、意大利(1324辆,+22%)、西班牙(1368辆,-36%)属于公共卫生事件严重地区,销量下滑明显。

英国季末冲量,叠加补贴退坡车企抢装,3月销量大增,创新高;4月开始汽车征税改革,持续刺激电动车销量。3月电动车销1.85万辆,同环比大增+109%/+305%,单月销量创新高。主要原因:1)季度末冲量;2)英国3月宣布电动车补贴延续到2023年,但单车补贴降500至3000英镑,3月12日执行,补贴退坡抢装明显。而从4月开始,英国将按照碳排放标准WTLP征收汽车税,传统燃油车税率提高,而电动车继续实行零税率;同时4月起,英国私人用公司的电动车所需交付的福利税16%可完全减免,而燃油车的税率在16%以上,因此4月之后汽车征税改革将持续刺激电动车销量。

特斯拉(TSLA.US)Q1交付量好于预期,预计Q2中国基地放量,平滑美国基地减产影响。特斯拉20Q1交付8.8万辆,同比+40%,环比-21%,交付量超预期。其中M3和Y为7.6万量,同比增50%,增量主要来自美国与中国,美国交付5.6万辆;欧洲预计交付1.3万辆;国内预计1.5万辆。Q2预计中国基地放量,平滑美国减产影响。特斯拉美国工厂自3月24日停产,具体复工时间未知,我们推测4月底开始逐步复工;预计Q2美国工厂开工率不足50%,生产4-5万辆,环比下降60%。中国基地,目前产能已达3000辆/周,预计Q2可生产3-3.5万辆。因此我们估计Q2特斯拉全球预计交付7-8万辆,同环比下滑10-20%。

投资建议

欧洲碳排放考核正式执行,1-2月连续超预期,公共卫生事件影响3月下旬销量,但德国、英国、挪威、瑞典等仍保持高增态势,整体销量大超预期。预计公共卫生事件阶段性影响Q2销量,但不改电动化长逻辑。国内明确补贴政策延迟两年,拐点明确,Q2销量增速有望回暖。强烈推荐海外占比高的中游龙头(关注比亚迪股份(01211)等);核心零部件;建议布局优质上游资源(关注赣锋锂业(01772))。

风险提示

政策不达预期,销量不达预期,价格降幅超预期

正文

欧洲:3月欧洲电动车逆势增长,英德大超预期。3月欧洲主流国家传统乘用车销量66.7万辆,同环比-58%/-22%,汽车市场受公共卫生事件影响整体受挫,但电动车销量超预期,实现逆势上涨,主要受益于欧洲碳排放考核正式执行,主流国家电动化趋势不减。按主流国家销量统计(荷兰暂缺),3月欧洲新能源汽车共销售6.95万辆,同比增42%,环比增34%,电动车渗透率进一步提升至10%。一季度累计销量20.12万辆,同比增85%,渗透率为8.4%。

德国 3 月销量持续攀升,保持三位数高增长态势。2 月德国补贴提高 50%,最高补 贴 6000 欧元,刺激 3

月新能源汽车销量持续攀升。3月德国传统乘用车注册 21.47 万辆, 同环比-38%/-10%;电动车注册 1.97

万辆,同环比+104%/+20%,渗透率提升至 9.2%。其中 EV 为 1.03 万辆,同比+56%,PHEV 为 0.94 万辆,同比+208%。1-3

月乘用车累计 70.21 万辆,其中电动车 5.24 万辆,同比+128%,渗透率为 7.5%。

挪威销量环比提升,渗透率进一步提升至 75%。3 月挪威传统乘用车销售 1.25 万

辆,同环比-43%/+20%。而电动车销量环比改善,欧洲销量第三,共注册 9358 辆,同 环比-27%/+33%,其中 EV 为 6966

辆,同比-35%,占比 74%,PHEV 为 2392 辆,同比 +17%,渗透率进一步提升至 75%,电动化进程在欧洲保持领先优势。1-3 月乘用车累计

3.24 万辆,其中电动车 2.26 万辆,同比微降 4%,渗透率为 70%。

法国属公共卫生事件严重地区,销量下滑明显。20 年开局法国新能源汽车销量以 200%+的 同比增速快速上量,主要受益于 1 月起法国加码新能源补贴力度,同时加大燃油车处罚 力度,致使销量爆发式增长。但 3 月在公共卫生事件影响下销量迅速下滑,乘用车共销售 6.25 万辆,同环比-77%/-64%;电动车销售 7315 辆,同环比+19%/-45%,其中 EV 销量 5511 辆,同比+19%,占比超 75%,PHEV 销量 1804 辆,同比+19%,电动车渗透率回升至 11.7%。1-3 月乘用车累计 37.27 万辆,其中电动车累计 3.53 万辆,同比+144%,增量主 要来自 1-2 月份,渗透率 9.5%;3 月特斯拉 Model3 为 1385 辆,1-3 月累计 2534 辆。

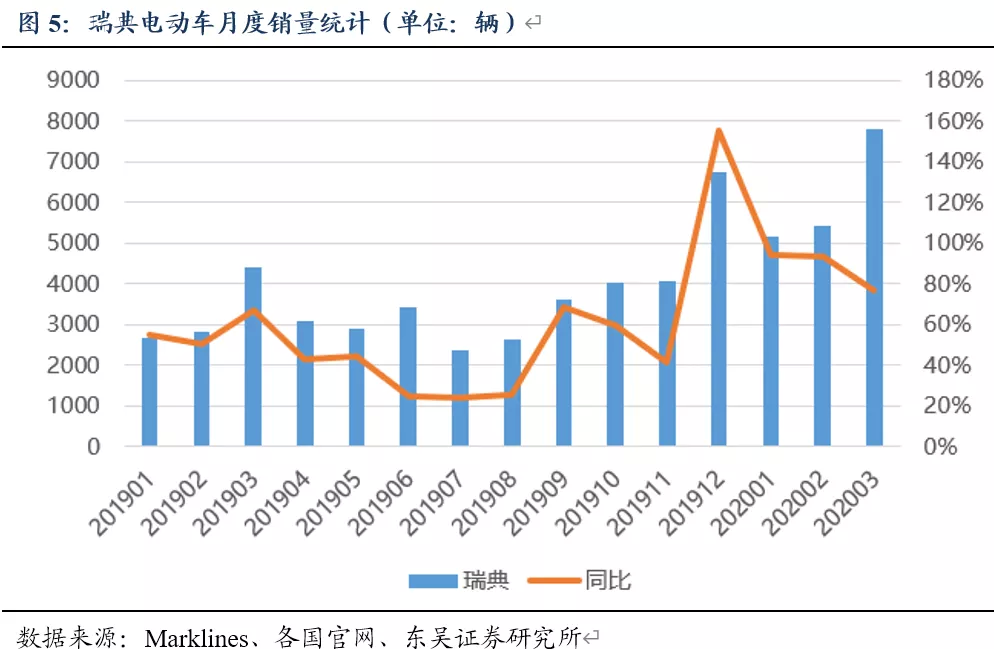

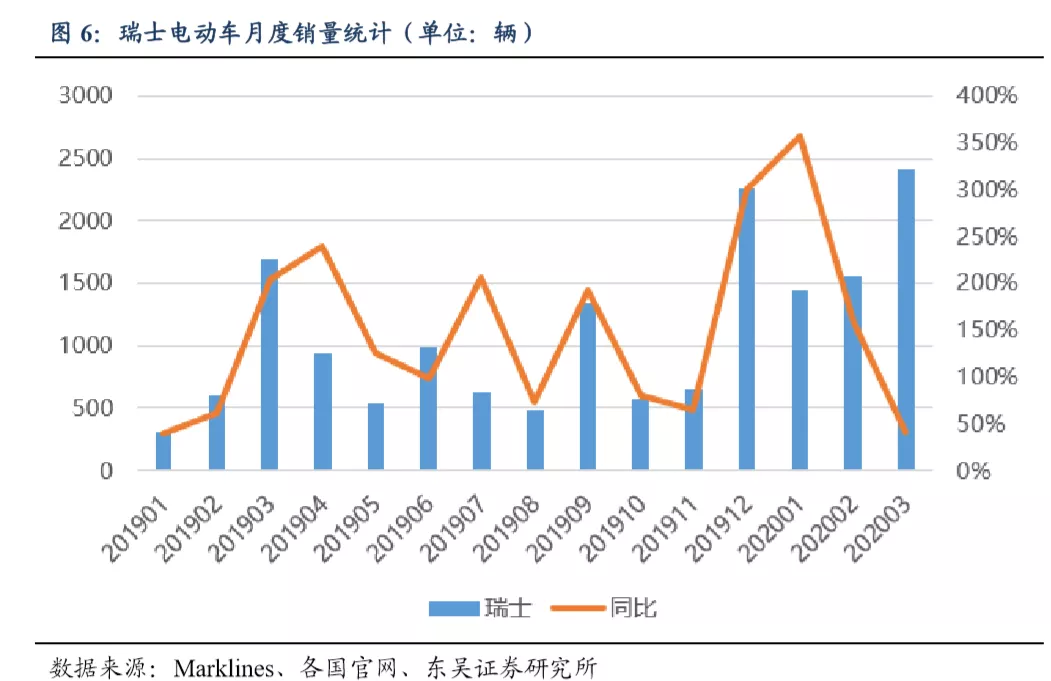

瑞典、瑞士受公共卫生事件影响较小,3 月销量仍保持高速增长态势。瑞典 3 月传统乘用车 注册 2.76 万辆,同环比-20%/+28%;电动车销售 7794 辆,同环比+77%/+43%,渗透率 提升至 28.2%,1-3 月乘用车累计注册 6.6 万辆,其中电动车 1.84 万辆,同比+87%,渗 透率仅次于挪威,为 27.8%。瑞士 3 月乘用车注册 1.76 万辆,同环比-45%/-8%;电动车销售 2408 辆,同环比+11%/+55%,渗透率提升至 13.7%, 1-3 月乘用车累计 5.55 万辆, 其中电动车累计 5404 辆,同比+41%,渗透率为 9.7%。

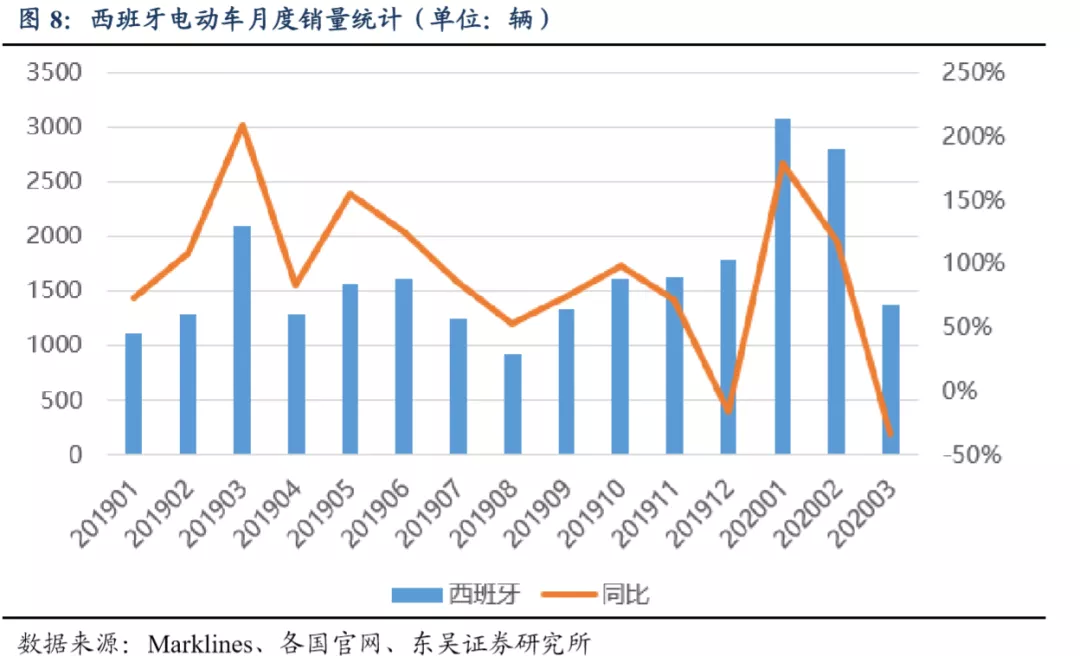

意大利、西班牙 3 月公共卫生事件爆发,销量严重下滑。意大利 3 月传统乘用车注册 2.88 万辆,同环比-86%/-82%;电动车注册 1324 辆,同比增长 22%,环比大幅下降 65%,1-3 月乘用车累计 34.82 万辆,其中电动车累计 8357 辆,同比+272%,增量主要来自 1-2 月 份,渗透率为 2.4%。西班牙 3 月传统乘用车注册 3.8 万辆,同环比-70%/-60%;电动车 注册 1368 辆,同环比双双下降,为-36%/-51%,1-3 月传统乘用车累计销量 21.83 万辆, 其中电动车 7253 辆,同比+60%,增量主要来自 1-2 月份,渗透率为 3.3%。

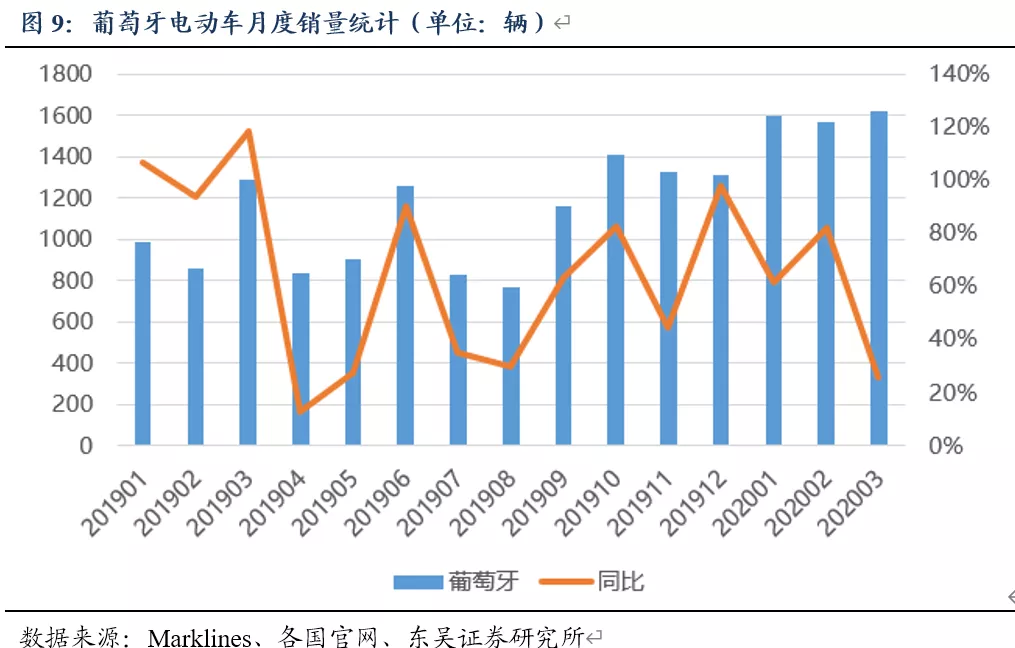

葡萄牙 3 月销量基本持平。传统乘用车销量不乐观,共注册 1.07 万辆,同环比 -62%/-47%;电动车销量基本持平,共注册 1620 辆,环比微增 3%,渗透率进一步提升 至 15.2%。1-3 月乘用车累计 4.52 万辆,其中电动车累计 4786 辆,同比持平,渗透率为 10.6%。

公共卫生事件将阶段性影响欧洲 Q2 销量(环比降 50%), Q3 有望恢复,全年预期下调至 80-90 万辆,增 50-65%。大众、戴姆勒、雷诺、PSA、起亚等均关闭欧洲、美国工厂, 部分车企尚未有清晰的复产规划,我们预计 4 月中旬前复产的难度大,有望 4 月底开始 逐步复产,因此 4-6 月销量将明显受影响。我们预计 4-5 月销量 3 万辆/月,不足 1、2 月的 50%,6 月环比略有改善;Q2 累计 10 万辆,同比下滑近 15%,环比下滑近 50%。后续随着公共卫生事件控制,车企复产及新车型推出,Q3 销量将恢复,且 19 年 7-8 月基数低, 增速将恢复至 1-2 月翻番水平。因此我们预计欧洲 Q1-4 销量分别为 20/10/22/28 万辆, 同比增速 83%/-15%/77%/60%,全年合计 80 万辆,同比增 48%左右。

特斯拉 Q1 交付量好于预期,增量主要来自中国与美国。特斯拉 20Q1 交付 8.8 万 辆,同比+40%,环比-21%,交付量超预期。其中 M3 和 Y 为 7.6 万辆,同比增 50%, 增量主要来自美国与中国,美国交付 5.6 万辆;欧洲预计交付 1.3 万辆;国内预计 1.5 万辆。目前中国工厂产能爬坡顺利,1-2 月国产 Model3 产 0.65 万辆,3 月预计交付 1 万辆,目前产能已达 3000 辆/周,且电池供应商基本切换为 LG,预计 20 年国产销量将 达 15 万辆。 Q2 中国基地放量,平滑美国基地减产影响,整体 Q2 同环比降 10-20%。特斯拉美 国工厂自 3 月 24 日停产,具体复工时间未知,我们推测 4 月底开始逐步复工;美国工 厂 Mx/s 季度产能 2 万辆,M3 季度产能 9 万辆,预计 Q2 美国工厂开工率不足 50%,生 产 4-5 万辆,环比下降 60%。目前美国特斯拉官网车型均可预订,交付周期为 8-12 周。中国基地,产能已达单周 3000 台,预计 Q2 可生产 3-3.5 万辆。因此我们估计 Q2 特斯 拉全球预计交付 7-8 万辆,同环比下滑 10-20%。Q3、Q4 有望恢复至 15/18 万辆,同比 增 54%/61%。全年我们销量预期我们下调 10-20%至 50 万辆。

投资建议:欧洲碳排放考核正式执行, 1-2 月连续超预期,公共卫生事件影响 3 月下旬销量,

但德国、英国、挪威、瑞典等仍保持高增态势,整体销量大超预期。预计公共卫生事件阶段性影 响 Q2 销量,但不改电动化长逻辑。国内明确补贴政策延迟两年,拐点明确,Q2

销量增速有望回暖。强烈推荐海外占比高的中游龙头(关注比亚迪股份(01211)等);核心零部件;建议布局优质上游资源(关注赣锋锂业(01772))。

风险提示:政策不达预期,销量不达预期,价格降幅超预期

(编辑:郭璇)

扫码下载智通APP

扫码下载智通APP