继PD-1、CAR-T后的下一类划时代药物,双特异性抗体赛道如何?

本文来源微信公众号“新康界”。

近年来,PD-1、CAR-T细胞疗法均有多个产品进入市场,给癌症患者带来了新的希望。而在免疫肿瘤治疗领域,双特异性抗体同样值得关注。

双特异性抗体(BsAb)又称双功能抗体(简称“双抗”),由两个不同的结合结构域组成,能够结合两种不同的抗原或同一抗原的两个不同表位发挥其作用。与传统的单克隆抗体相比,双抗的优势在于可以将效应细胞直接靶向肿瘤细胞,增强其细胞毒性;同时识别两种分子,提高抗体的选择性和功能性亲和力。

通俗的说,双抗(“AB”形式)可以解决一些单抗联用(“A+B”形式)无法解决的问题,比如T cell recruitment。另外,从开发和临床试验成本上看,在有好设计及好平台的前提下,双抗的生产成本也低于单抗联用的成本。

01 全球双抗药物研究情况:安进和罗氏有望成为双抗领域的领军者

双特异性抗体是抗体药物领域较新的一个概念,被视为治疗肿瘤的第二代抗体疗法。实际上,关于双抗的研究最早可追溯到1960年,彼时就有科学家提出了双抗的概念。而随着研究者在该领域不断深入探索,人们制备及设计出了不同结构的双抗分子,双抗也逐渐从概念走向了临床试验。到2009年,欧盟批准上市全球第一款双抗药物,双抗走出实验室进入市场。虽说该药在市场上的反响较为“凄惨”,但从药物研发角度看其仍具有里程碑意义(下文商业化会着重介绍该药)。

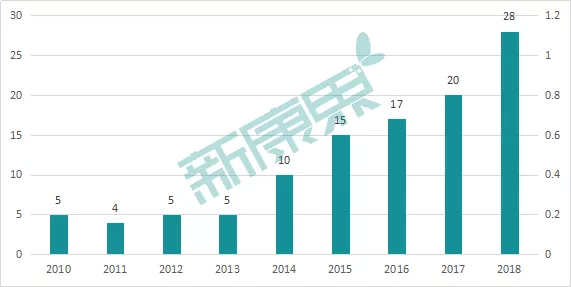

到现在,双抗药物的研发已经进入快速发展期。据不完全统计,全球处于临床阶段的双抗药物研发数量超100个。另据一篇发表在Nature Reviews Drug Discovery上的双抗综述中的数据显示,近十年来每年新开的双抗临床试验数量也在逐年增长。自2014年之后,双抗药物进入了高速发展时期。

图表1:双抗药物历年新开临床试验数量统计

来源:Nature Reviews Drug Discovery,中康产业资本研究中心

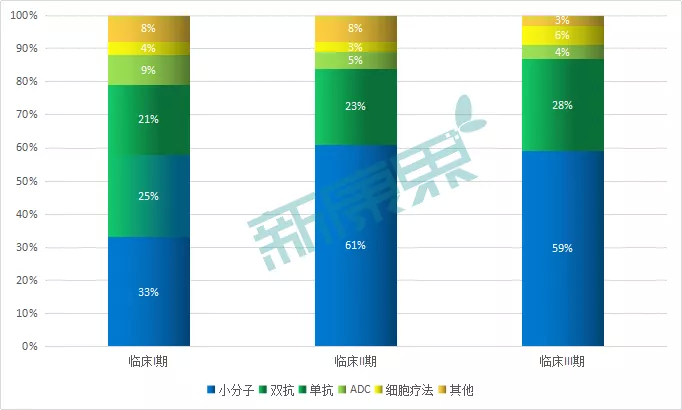

从适应症来看,全球在研的双抗药物有8成以上布局的是肿瘤领域,其次是血液疾病、自身免疫疾病等。从研发进展来看,这些候选的双抗药物同样有近8成处于临床I期。以辉瑞、罗氏、强生、诺华等17家排名靠前的大型MNC药企的在研肿瘤管线为例,这17家药企临床II期、III期双抗类项目极少,而临床I期双抗类药物占比达到了25%。由此可见未来双抗药物的重要地位。待到这些候选品种“瓜熟蒂落”,全球双抗市场想必又是一番激烈的角逐。

图表2:辉瑞、罗氏、强生、诺华等17家跨国药企肿瘤在研管线各临床研究阶段的药物分子分型情况

来源:西南证券,中康产业资本研究中心

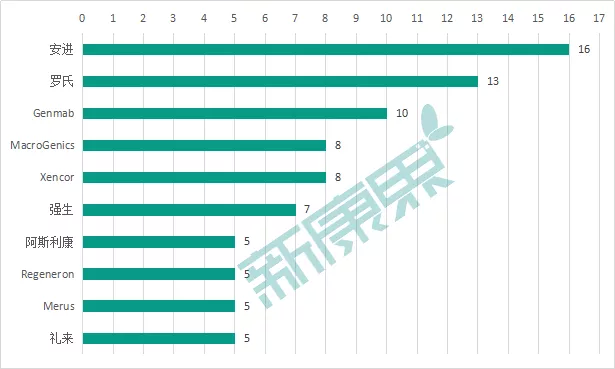

大型跨国药企仍然是双抗药物研发的中坚力量,同样,其也走在研发的最前端。其中,安进(AMGN.US)、罗氏(RHHBY.US)在此的布局最多,进入临床阶段的产品分别有16个及13个。此外,强生、阿斯利康等也均入局了双抗药物。当然,双抗领域也有一些积极的中小型玩家,如Genmab、MacroGenics等生物制药/技术公司。图表3:国外双抗市场主要玩家的在研双抗药物数量

来源:医药魔方,中康产业资本研究中心

近年来,安进与罗氏的重磅品种陆续到期或已过期,而从其临床候选品种来看,两者均选择在临床I期广泛布局双抗类药物,可见其对双抗发展潜力的肯定。实际上,两者早已经先他人一步入局双抗:各有一款双抗上市药物,罗氏更是尝到了双抗药物的“甜头”;目前各有一款处于临床III期的双抗药物(安进BLINCYTO、罗氏RG7716)。不同的是,安进布局的基本都是肿瘤领域,且靶点高度集中在CD3;而罗氏除了布局肿瘤领域外,选择优先探索个别非肿瘤领域疾病,这可能是其首个上市的双抗药物给予的信心。从靶点来看,罗氏布局的靶点较为丰富,双抗药物除了较多的靶向CD3外,其还布局了PD-1、VEGFA等其他靶点。

图表4:罗氏及安进部分双抗在研药物

来源:罗氏、安进官网,中康产业资本研究中心

值得一提的是,罗氏目前处于临床III期的双抗药物就不是肿瘤用药,而是一款眼科药物RG7716。RG7716是首个被设计用于眼内治疗的双抗药物,通过玻璃体内注射。该分子针对VEGF-A Fab和Ang-2 Fab两个靶点,其中拮抗Ang-2的作用有助于提高视网膜血管稳定性。据Biomedtracker及clinicaltrials.gov显示,目前该药的两项针对新生血管湿性年龄相关性黄斑变性(nAMD)的III期临床研究已经于2020年1月完成患者招募,预计于2022年8月左右完成实验。双特异性阻断可能造成多种不良反应,因此药物安全性问题有待通过更大样本实现进一步观察。

安进和罗氏在双抗上的布局和进展有诸多相似之处,当然两者也有各自的侧重点。未来,凭借在该领域的广泛布局及商业化经验,安进和罗氏均有望成为双抗领域的领军者。

02 国内双抗药物研究情况:康宁杰瑞、信达生物为主要玩家,研发进程滞后于国外

国内双抗市场玩家主要有康宁杰瑞、信达生物(01801)、康方生物、武汉友芝友、健能隆医药、百济神州(06160)等。尤其是康宁杰瑞,可以说是“All in 双特异性抗体”。从其官网曾公开的产品管线来看,8个在研项目中除了PD-L1和抗体融合蛋白外,剩下的6个项目全是双抗。不过,其只披露了2款处于临床II期的双抗信息。目前,国内双抗研发进度最快的药物也仅处于临床II期,多数药物处于临床I期甚至临床前,研发进度在一定程度上滞后于国外。

图表5:国内双抗市场主要玩家及研发管线情况(有多个适应症时,研发阶段为进度最快的试验)

来源:各公司官网,中康产业资本研究中心

从适应症看,国内双抗主要玩家的双抗管线基本都在肿瘤领域,双抗药物用于非肿瘤疾病治疗的探索几乎没有。从靶点看,这些企业双抗药物的靶点主要集中在PD-1/L1、CD3、HER2,尤其以靶向PD-1/L1的双抗药物居多。即现阶段国内药企仍较多选择已经经过临床验证的靶点,以此降低组合风险。

图表6:国内双抗市场主要玩家双抗药物靶点分布情况(不完全统计,主要统计了上表列出的康宁杰瑞、信达生物、康方生物、武汉友芝友等9家药企的双抗管线)

来源:中康产业资本研究中心

03 双特异性抗体商业化:挑战与机遇共存

截至目前,全球共上市过三款双特异性抗体药物,包括Trion Pharma的catumaxomab、安进的Blincyto以及罗氏的Hemlibra。其中,前两款双抗药物上市后的销售情况不太理想,而最后一款可以说是商业化较为成功的双抗药物。下面来看看具体情况。

图表7:全球已上市的三款双特异抗体药物

来源:公开资料,中康产业资本研究中心

catumaxomab是全球首款双特异性抗体药物,于2009年在欧盟获批上市用于恶性腹水的治疗。然而,与多数有突破性进展的新产品上市就备受瞩目不同,catumaxomab的面世在当时并未一石激起千层浪,反而遭受了冷遇,上市第五年(2013年)的销售额才270万美元,最终在2017年以停产、退市收场。

对于catumaxomab的退市,业界普遍的说法是产品商业化的原因。现在再重新审视回顾这段历史,推测当时影响产品商业化的主要原因可能有三个:首先,从时代背景看,当时免疫疗法概念尚未成熟,人们对药物机制等的理解存在局限性,因此对该药物的态度较为谨慎;其次,从药物适应症看,其选择的适应症是腹水消退而非腹腔转移癌,而恶性腹水基本都伴发于原发肿瘤腹腔转移,这很容易让医生以为其只是辅助用药,治标不治本,药物适用范围被缩窄;最后,产品上市后的销售推广基本没有。catumaxomab是由Trion Pharm与费森尤斯合作开发及销售推广的,其中费森尤斯负责提供资金支持和上市后的销售推广,但彼时由于费森尤斯的战略转型,其在catumaxomab上市后并未担负起该药销售推广的职责。在没有专业销售团队、合理的价格及营销方案等的情况下,catumaxomab销售额惨淡,两家也因此终止了合作。可见,该药商业化失败的最主要原因并不在药物本身,而是在药物适应症的选择及销售策略等方面。

同样也是鉴于上述原因,catumaxomab的发明人Horst Lindhofer博士曾表示现在该药有了新机会,其对catumaxomab仍然充满信心。2017年,沈潇博士团队与Horst Lindhofer博士联合创立了一个中外合资企业——凌腾医药。据该公司官网显示,其正重新在欧洲提交catumaxomab针对恶性腹水治疗的上市申请,而在中国,该药的这个适应症预计于2022年提交BLA。另外,该药针对膀胱癌、胃癌、结直肠癌等适应症的临床试验也在中国或全球同步进行。Catumaxomab是否能否极泰来、死而复生,重返市场,登上更大的舞台?值得期待。

图表8:凌腾医药关于catumaxomab的研发管线

来源:凌腾医药官网,中康产业资本研究中心

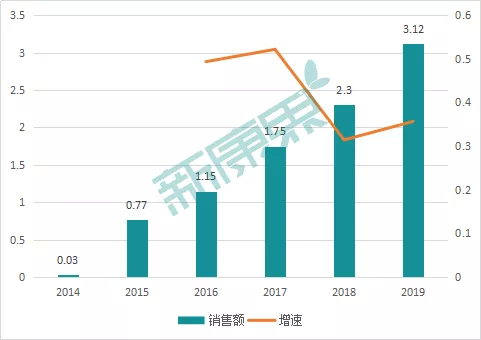

第二款双特异性抗体药物Blincyto上市后的表现也不理想。2014年12月,FDA加速批准Blincyto用于治疗成人费城染色体阴性复发或难治前体B细胞急性淋巴瘤白血病。然而上市5年,该药的年销售额也仅为3.12亿美元,累计销售额10亿美元不到。一方面,急性淋巴瘤白血病患者池较小;另一方面,受首个获批上市的CAR-T产品——诺华的Kymriah(2017年上市,2019年销售额2.78亿美元)的正面竞争影响,本来不大的市场被竞争对手进一步挤占。从目前的销售情况看,就算后续Blincyto的其他适应症陆续在各地获批,预计该药的销售额也很难达到重磅炸弹级别。毕竟起步时候的表现不显眼,对后续的市场拓展影响较大。

图表9:Blincyto上市后的销售情况(亿美元)

来源:公司财报,中康产业资本研究中心

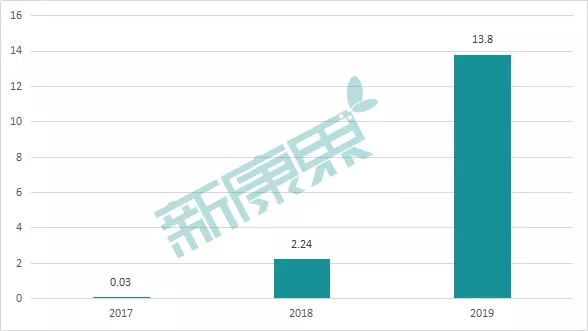

不同于前两款双抗药物的销售颓势,罗氏的Hemlibra在上市的第二年(2018年)销售额就达到了2.24亿瑞士法郎(1瑞士法郎=1.0394美元,两者兑换汇率近似1:1),到2019年其顺利突破10亿的关卡,销售额达13.8亿瑞士法郎,成为重磅炸弹。巨大的市场潜力已然突显,随着Hemlibra适应症的进一步拓展,其销售额还会大幅增加。据科睿唯安预测,到2022年,Hemlibra的销售额将达到40亿美元。图表10:Hemlibra上市后的销售情况(亿瑞士法郎)

来源:公司财报,中康产业资本研究中心

其实,Hemlibra除了是首个获批用于治疗非癌适应症的双特异性抗体药物外,其还是近20年来FDA批准的首个用于治疗体内含有VIII因子抑制物的A型血友病(大约1/3)的新药。拥有“双重突破性新药”身份,再加上罗氏这个强硬后台的支持,该药在市场上备受追捧也就显得十分正常了。该款双抗药物的成功商业化,一方面证实了双抗在临床治疗上及迅速规模商业化的可行性,给予了广大研发者和资本信心;另一方面,其也是对研发者积极探索双抗药物在除癌症之外的疾病领域治疗应用的鼓舞,如糖尿病、感染性疾病、阿尔茨海默症、自身免疫性疾病、炎症等。Hemlibra也因此成为推动2019年双抗药物的开发和投资热潮的产品之一。

04 双抗药物发展趋势展望:双抗药物市场有望在未来五年达到80-100亿美元

作为治疗性抗体未来的发展方向之一,双特异性抗体的市场前景值得期待。有数据预测,得益于现有药物新型适应症的获批、新双抗药物的上市,以及更多国家和地区的准入政策,双抗药物市场有望在未来五年达到80-100亿美元。

从各大药企目前在双抗的布局来看,安进聚焦靶向CD3的肿瘤双抗药物研发,而罗氏则优先探索双抗在非肿瘤领域的应用,两者虽各有侧重点,但均将双抗视为其未来药物研发的重要领域之一。两家在双抗药物的研发及布局上均领先于其他企业,未来有望成为全球双抗领域的王者。至于国内双抗药物的研发,则要滞后于国外企业,其中康宁杰瑞、康方生物、百济神州、岸迈生物均有双抗药物处于临床II期,而凌腾医药则在提交全球首款双抗药物catumaxomab的上市申请,其均有望成为率先占领双抗药物市场的国内企业。

种一棵树的时间是十年前,其次是现在,做药亦是如此。作为下一代抗肿瘤的利器,双特异性抗体与PD-1及CAR-T一样,同样值得期待。不止是在肿瘤领域,在非肿瘤领域,双抗也值得提前布局与探索!(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP