维亚生物(01873)业绩增长超预期,赋能全球创新

本文来自微信公众号“医药马帅团队”,作者:马帅、雪云。

核心观点

事件:维亚生物(01873)发布2019年年报,公司2019年实现营业收入3.23亿元人民币,同比增长53.9%;实现归母净利润2.66亿元人民币,同比增长193.5%;调整后净利润为3.18亿元人民币,同比上升134.7%。业绩增长超预期。

收入端持续高增长,CFS和EFS双轮驱动。2019年公司CFS实现收入2.46亿元,同比增长58.8%,公司是基于结构新药研发的全球领先品牌,全球研发投入的快速增加+药企外包率的提升+结构生物学在药物发现领域重要性的提升+公司市场份额的提升,共同推动公司订单高增长。2019年公司EFS业务对应的收入为0.78亿元,同比增长40.0%,EFS模式与药物发现服务紧密契合,巧借生物科技企业股权价值的增长,获得超额回报。公司在手订单增长迅猛,根据公司公告,2019年底公司在手订单,3.49亿元,同比增长91.8%。

利润增长大幅超预期,主要受CFS业务稳健高增长和EFS业务驱动。对EFS业务,公司2019年全年审阅635个项目,新增19家投资孵化企业,对现有2家孵化投资企业追加投资。公司采用事业合伙人制度,在项目筛选上独具优势,所投项目均为优中选优。根据公司公告,除EFS的收入贡献外,2019年公司EFS业务反映在利润表中的正向利润贡献共计2.22亿元(未考虑税费,考虑税费之后约为2.02亿元)。

具体如下:(1)对于会计科目按公平值列入损益之金融资产之公平值收益,2019年投资公司的公允价值变动损益取得收益为2.13亿元,主要反映3家投资孵化企业股权公平值的增加(包括Proviva、维眸、量准);(2)对于会计科目应占联营公司亏损,2019年公司这块亏损3.4万元,比2018年亏损减少166.6万元,主要由于启愈生物的亏损减少;(3)对于会计科目应占合营企业亏损,2019年公司这块亏损190万元,同比亏损金额增长40万元,主要由于嘉兴优博生物的亏损增加;(4)对于会计科目其它收益及亏损,2019年该科目中与投资孵化业务相关的项目未视作出售于联营公司权益之收益,金额为1168万元。

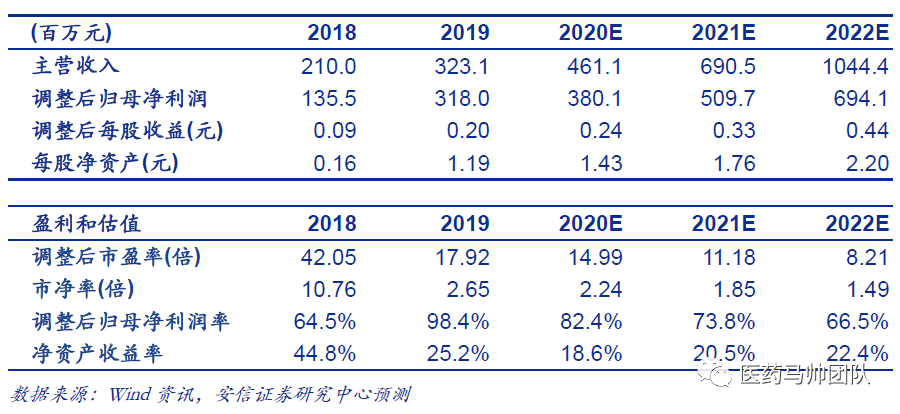

投资建议

我们预计公司2020年-2022年的收入分别为4.6亿元(+42.7%)、6.9亿元(+49.8%)、10.4亿元(+51.3%),调整后归母净利润分别为3.8亿元(+19.5%)、5.1亿元(+34.1%)、6.9亿元(+36.2%),对应EPS分别为0.24元、0.33元、0.44元,对应PE分别为15倍、11倍、8倍。我们看好公司未来CRO业务和投资孵化业务快速成长,给予“买入-A”评级。

风险提示

行业景气度不及预期、行业监管政策发生重大变化的风险、来自国内同类企业的竞争日益激烈、产能建设进展不及预期、人工成本不断提高、汇率风险、海外疫情日益严重影响海外订单等。

扫码下载智通APP

扫码下载智通APP