华泰证券(06886)年报点评:场外业务迎来突破,股权激励出台,未来发展可期

本文来自微信公众号“欣赏金融”,作者:方正非银团队。

核心观点

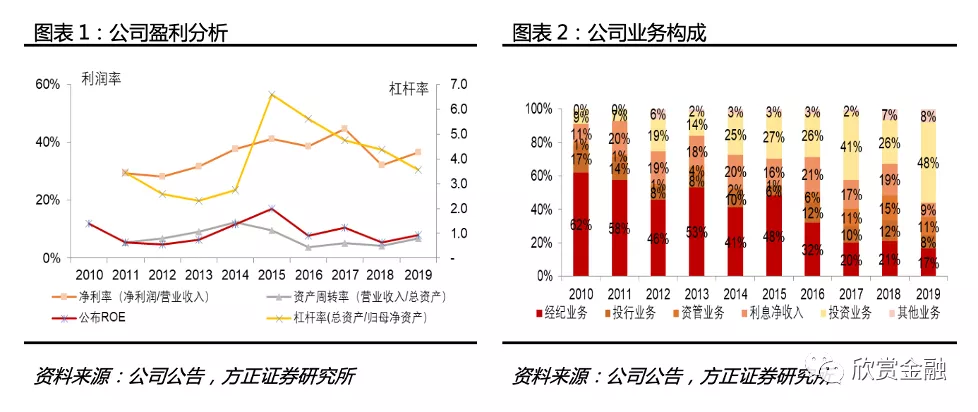

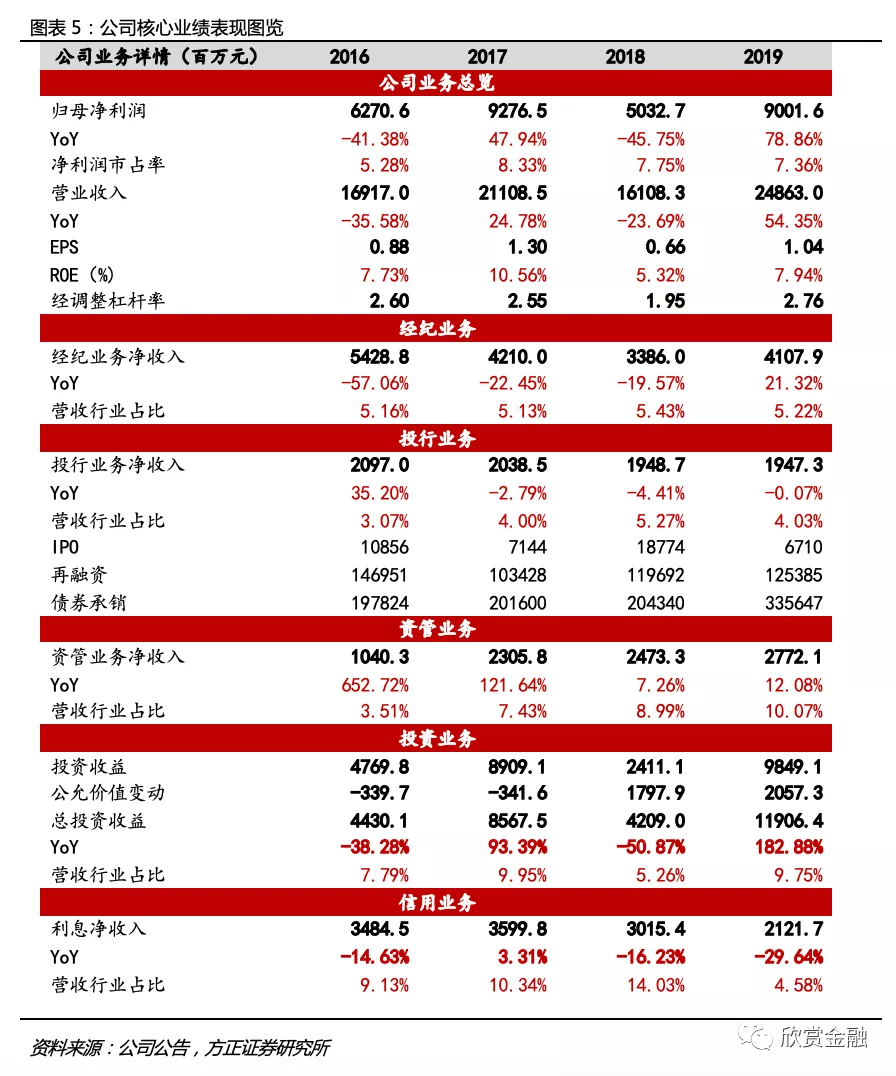

华泰证券(06886)2020年3月30日发布年报,2019年实现归母净利润90亿元(YoY+79%);营业收入249亿元(YoY+54%),EPS1.04元/股,ROE 7.94%(YoY+2.62pct),经调整杠杆比例2.76倍。分业务来看,2019年公司经纪业务、投行业务、资管业务、投资业务、信用业务分别实现营业收入41亿元(YoY+21%)、19亿元(YoY-0.07%)、28亿元(YoY+12%)、119亿元(YoY+183%)、21亿元(YoY-30%),占营收比重分别为17%(YoY-4pct)、8%(YoY-4pct)、11%(YoY-4pct)、48%(YoY+22pct)、9%(YoY-10pct)。

不断提升投资交易能力,场外业务迎来突破

公司投资业务受益于2019年市场回暖以及股权衍生品、FICC业务代客端的扩容,营业收入大幅增长,全年实现总投资收益(投资收益+公允价值变动)119亿元(YoY+183%)。公司凭借着产品设计、资产定价、风险对冲、平台能力、科技赋能的交易能力,在互换、场外期权市场的头部优势已经迅速形成,根据证券业协会数据统计,截至2019年末公司场外衍生品新增名义本金突破4886亿元,位居行业第一。公司金融投资资产规模持续扩张,2019年金融投资规模2849亿元(YoY+91%),其中交易性债券投资规模较2018年增加992亿元(YoY+21%)。

财富管理持续数字化转型

公司持续优化升级移动平台“涨乐财富通”,坚持服务模式线上线下一体化,截至2019年末,“涨乐财富通”月活数779万,位居证券公司类APP第一。基于先进平台的交易服务优势,公司经纪业务市场份额稳步提升,2019年实现股基交易额20.57万亿(YoY+44%),市占率7.53%(YoY+0.43pct)。科技赋能的线上线下一体化平台以及公司多年转型建立起的以资产配置为导向的服务体系未来将不断提高公司财富管理客户的粘性,巩固公司在经纪业务上的优势。

投行业务聚焦科技创新,债券承销保持高增长

公司投行业务聚焦科技创新型行业,2019年积极把握科创板机遇,作为行业的引领者,问鼎国内科创板首单,截至目前已成功保荐5家企业登陆科创板。公司2019年投行业务实现收入19亿元,与去年同期基本持平,其中股权承销金额小幅下滑,2019年实现承销金额1321亿元(YoY-5%),小幅下滑;债券承销业务延续高增长,全年实现承销金额3356亿元(YoY+64%);并购业务重组业务继续保持优势,2019年实现交易金额1281亿元(YoY+16%)。

资管业务主动管理转型,公募规模大幅提升

公司资管业务在整个券业资管去通道进程持续推进的背景下逆势增长,2019年资管业务收入28亿元(YoY+12%),其中公募基金管理规模大幅增加,截至2019年末合计管理规模227亿元(YoY+288%)。公司严格落实资管新规要求,积极优化存量,创新增量,主动管理规模不断提升,根据基金业协会数据统计,公司资管私募主动管理资产2019年月均规模2522亿元(YoY+11%)。未来华泰资管将不断依托集团全业务链体系,持续打造业内领先的券商资管平台。

股票质押规模持续收缩,资本中介业务仍待修复

公司2019年实现信用业务收入21亿元(YoY-30%),大幅下滑,主要受两融利率下滑以及公司收缩表内股票质押业务规模影响。2019年公司两融测算利率5.98%(YoY-3pct),下滑明显。公司股票质押回购业务规模控制有效,表内股票质押余额2019年末57亿元(YoY-80%)。公司两融业务市场份额持续提升,2019年两融余额市占率6.6%(YoY+0.8pct),未来随着公司在两融业务规模上持续扩张,利息收入有望实现反弹。

股权激励出台,未来发展可期

公司2020年3月30日发布公告拟回购4538万至9077万股用于实施限制性股权激励计划,有望绑定员工与公司利益,市场化的机制将进一步打开公司未来的发展空间。公司对应2020年PB预计为1.19倍,目前处于估值低位,继续维持“推荐”评级。

风险提示

市场改革政策推进不及预期、市场大幅波动交投情绪反复、宏观经济增速下行

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP