为何近期澳洲最受伤?原来需求出问题

本文来自Wind资讯。

全球股市在卫生事件爆发后,暴跌数日,美股熔断都成了“日常”。但从全球来看,近股市“最遭殃”的并不是累计确诊人数最高的美国或意大利,反而是和亚欧美主要大陆均远隔重洋的澳大利亚。

澳股跌幅“冠绝”主要经济体

截止到3月30日,澳大利亚ASX200指数累计跌幅远远超过标普500指数、道琼斯工业指数、英国富时指数等。

(来源:Wind 终端行情)

富时联邦证券(CommSec)分析师Steven Daghlian表示,澳洲市场气氛谨慎,投资者观望卫生事件变化状况和政府的回应措施,市场波动相当大。

澳洲铁矿石供需端遭双杀

澳洲,绝非此次卫生事件震中。问题的关键或许就在于,作为资源出口型国家,澳大利亚对全球经济活动的高依赖性。而其中,铁矿石便极具代表性。

卫生事件爆发后,全球钢铁产量下降的趋势进一步扩大,库存则由于建筑活动减少而增加。这减少了对铁矿石、钢铁硬化合金锰和炼焦煤等钢铁原料的需求。

世界钢铁协会表示,1月中国粗钢产量同比增长7.2%,达到8430万吨。与此同时,除中国之外的世界其他国家和地区的粗钢产量同比减少3.4%,降幅较去年同期的0.9%明显扩大。

从钢铁生产方式上看,世界粗钢产量的增量更多来自于基于电炉的短流程钢厂产量的增长,生铁的产量呈现下降趋势。世界钢铁协会认为,这种变化,加上受卫生事件影响,带动全球铁矿石需求下降。

欧洲钢铁协会(Eurofer)在一季度报告中称,将2020年欧盟钢材表观消费量增幅由2019年第四季度报告中预测的1.4%下调至1.2%,降至1.59亿吨。欧美地区钢铁生产形势,也极不利于海运铁矿石需求的增长。

铁矿石需求端受挫的同时,供应端也遭到卫生事件不利影响。在3月初,澳大利亚的资源矿产公司便开始制定应急计划,以应对卫生事件蔓延对其供应链、生产和人员的潜在影响。

西澳大利亚矿业和能源商会(WA)在珀斯组织资源公司高管会议,讨论措施,措施内容对数千名矿业工人构成影响。而在3月23日-3月29日,澳洲铁矿石发运港口中有3个发运泊位进行检修维护,分别对应力拓和BHP的3个泊位,关停时间将持续到4月1日。

澳新银行(ANZ bank)首席经济学家 Richard Yetsenga 表示,矿业产量可能不得不下降。生产商可能不得不削减产量,而不是在消费目的地囤积库存。

力拓已将其在澳大利亚皮尔巴拉地区2020年目标发运量从原来的3.3亿吨至3.43亿吨之间,降低至3.24亿吨至3.34亿吨之间。

作为全球最大铁矿石出口国,铁矿石供需两端遭卫生事件“双杀”的局面,成为了澳洲经济和澳股近期境遇的特写。

不动产市场因卫生事件遭遇“寒流”

除了资源出口外,澳洲房地产市场也是人们关注的焦点。澳洲悉尼购房成本曾在2016年跃居全球第二。而卫生事件当前,澳洲不动产市场也遭遇“寒流”。

地产研究公司CoreLogic表示,澳洲房地产市场活动的突然大幅放缓已经显而易见。房价下跌的风险也在上升,尤其是考虑到未来三个月澳洲失业率可能达到11%左右的预估。澳洲主要地区的每日房价变化率指数出现连续28日的下降。尽管该指数仍处于正区间,但趋势明显指向增长放缓,未来几个月可能转为负区间。

(澳洲主要地区房价变化指数 来源:CoreLogic)

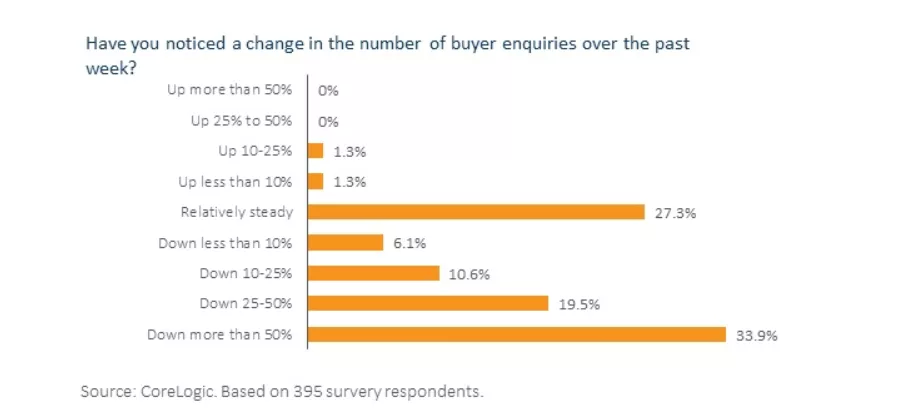

CoreLogic同时指出,3月20日至22日,该机构对澳大利亚全国411名房地产专业人士进行了调查。受访者以地产代理(52%)居多,其次是机构负责人(34%)、物业经理(8%)及行政人员(7%)。最直接、最突出的反馈是,买方询盘大幅下降。33.9%的受访者表示买家询价频率降幅超过50.0%。这一结果与消费者信心的急剧下降和失业率的上升相一致,表明人们缺乏信心或无力购买房产。

(澳洲房地产市场询价调查 来源:CoreLogic)

不动产市场的遇冷,不免令人对美国2008年次贷危机产生联想。目前,自然尚不能判断澳洲不动产市场是否会对其银行业体系构成不利的传导。但在沙石俱下的市场环境中,澳洲银行业目前的确也不好过。澳洲联邦银行、澳洲国民银行、澳新银行及西太平洋银行上周五的跌幅均在6%至7%之间。

等待“来自东方的神秘力量”

西太平洋银行近日表示,鉴于迅速蔓延的危机,该行已经重新评估对澳大利亚的预期,并提高了失业率的预期;预计失业率将从2月份的5.1%上升到6月份的11%,2020年第二季度GDP增长预计将萎缩3.5%;到2020年第四季度,经济才会出现可持续复苏。

为逆转经济颓势并加快复苏速率,澳大利亚政府近日承诺额外提供664亿澳元来抗击卫生事件情影响。加上,此前宣布的176亿澳元初步措施。澳洲为抗击卫生事件而出台的经济刺激方案已达其GDP的约10%。而部分分析机构认为,澳洲经济的最终企稳或仍需期待来自中国的商品及服务需求回暖。

AMP Capital首席分析师Shane Oliver表示,随着中国在卫生事件危机后努力启动生产,对澳大利亚铁矿石和炼焦煤的需求可能在今年下半年出现激增。从长期来看,中国对铁矿石和煤炭需求的前景良好,因中国工厂试图达到年产目标。

新南威尔士州矿业委员会(NSW Minerals Council)首席执行长加利利Stephen Galilee表示,中国煤炭产量的任何中断都可能造成需求不足,给澳大利亚煤炭出口商带来潜在的机会。目前钢铁产量低于正常水平,随着下半年试图弥补产量损失,这将有利于澳洲的矿业生产商。

基金管理公司Plato Investments董事总经理Don Hamson表示,随着中国企业生产步入正轨,中国希望得到高质量的澳大利亚铁矿石,以限制钢铁生产过程中的污染。中国钢铁产量正处于创纪录水平,我们预计长期前景将相当不错。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP