Twitter(TWTR.US)是个好产品,但做它的股东大可不必

本文来自微信公众号“Yourseeker”。

作为长期以来仅次于 Facebook(FB.US)及其子产品的海外第二大社交媒体平台(暂时不把 TikTok 算进来),Twitter(TWTR.US)一直让我十分迷惑。

我最不解的是,为何在今天,俨然成为海外移动互联网基础设施的它,商业价值却并未得到广泛认可?以至于早上市仅一年的 Facebook,如今市值已经涨了 4 倍,而 Twitter 股价仍在发行价以下。

这绝不是“社交网络赢家通吃”这样一个简单结论就能解释的。

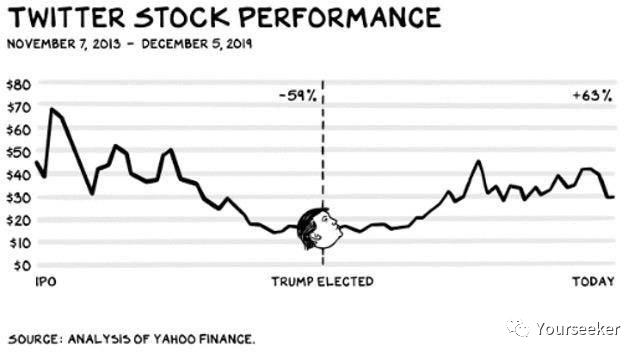

几个月前,纽约大学斯特恩商学院一位教授作为 mini 股东实在看不下去了,发文声讨 Twitter 现任 CEO,吐槽他还不如美国大统领对公司的贡献大。

毕竟,如果你在这位擅长“推特治国”的总统上台之后买入并持有,到今天能收获 60% 的涨幅。

而不久前,一个关于 Twitter 的重磅新闻在硅谷传得沸沸扬扬。某知名对冲基金也忍不了 Twitter CEO 杰克多西的”不作为“,决定买入一定量股票取得话语权,推动董事会撤掉他。

Twitter 多年来的市值表现完全无法让股东满意,这是如何发生的?原因可能有三:商业化路径决策失误,投资并购不利以及产品创新消极懈怠。

投资者要求换帅

最近出来趟浑水的对冲基金名为 Elliott Management,资管规模超过百亿美元,曾打赢秘鲁主权债券违约、阿根廷国债违约、雷曼银行破产案等多场金融攻坚战,战果可谓辉煌。

其掌舵人是当下华尔街一位非常精明且强硬的大佬——保罗·辛格尔(Paul Singer),他不久前盯上了 Twitter,并且持有近 4% 公司股份,所以尝试推动现任 CEO 的撤换。

他们提出以下三点理由:

1)公司股价表现不佳。自 2015 年 7 月杰克出任 CEO 以来,公司股价已经下跌 6.2%,而 Facebook 股价同期已经上涨 121%;

2)产品创新进展缓慢。横向对比,Facebook 做过几笔大的收购案,且旗下子产品抄袭 Story 做得风生水起,而 Snapchat 作为最有活力的社交产品,一直颇受年轻人的喜爱。

唯有 Twitter,长期以来没什么大的产品创新,只埋头优化核心服务,以及不停折腾信息流排序。用户规模、参与度和广告库存都没有蹭蹭涨,管理层对此似乎也无动于衷;

3)杰克本人不够专注。他不适合当 Twitter CEO 的理由包括但不限于:已经是另一家百亿市值公司 Square 的 CEO,有分散精力的嫌疑;对区块链和加密货币表现出”不恰当“的浓厚兴趣,有“不务正业”的嫌疑;曾说 2020 年要在非洲待几个月、远程办公,有“过分任性”的嫌疑;

当然,最为现实和直接的原因可能是,Twitter 从来都是激进投资者的潜在狩猎对象。

它没有同股不同权的制度,现任 CEO 杰克也不像 Facebook 的小扎、Snapchat 的伊万那样是公司灵魂人物且手握大量股票和核心话语权。因此,Twitter 难以抵御这种可能的恶意收购。

但这只是当下的情况。至于为何会走到今天,需要回溯 Twitter 更久远的历史。

Twitter 的狂野旅程

《社交网络》在很大程度上帮助全世界更好地理解了 Facebook 和扎克伯格,Twitter 也有对标作品,不过是一本书,Hatching Twitter: A True Story of Money, Power, Friendship, and Betrayal,中译名——《孵化 Twitter:从蛮荒到 IPO 的狂野旅程》。

书中两位主人公,埃文·威廉姆斯和杰克·多西,均是 Twitter 联合创始人,先后做过 CEO(目前埃文属于在野党)。它尖锐指出了 Twitter 早期的关键问题:能够决定公司走向的两个人,完完全全是两类人。

埃文是个天生的创业者,相对务实,因创办 Blogger 被 Google 收购而成名。他坚信每个人都应该拥有自己的博客,从而方便快捷地面向他人及周围世界做分享。

因为和杰克相爱相杀,埃文后来被迫离开 Twitter。转头又创办了 Medium,一个可能是英文世界里最像微信公众平台的、提供优雅写作及阅读体验的内容平台。

Blogger、Twitter、Medium,这些继承了他一贯的建设者思路和对互联网的热爱。

早在 1994 年,埃文就下了个推断:

互联网是个“包含三样东西”的复杂系统。这三样东西分别是:电脑、信息和人。电脑之间存在联系,信息和人之间也同理。Follow 是一种联系,Like 也是一种联系。

如果互联网未来能不断繁荣,核心要遵循的原则是什么?他当年的答案是,便利性。

“在互联网上,为人们提供便利的途径有两个:更快和更简单。互联网要解决的问题,就是让人们免于等待和思考。”

这个想法驱使他和朋友合伙开发出了 Blogger,全球第一批专用于博客发布的工具。埃文坚持一个观点:

“研究一个人类的欲望,最好是千百年来始终存在的需求,然后用技术将达成这个欲望所需的步骤缩减。”

后来的 Twitter、Medium 同理。

和埃文“始终创业”的气质不同,杰克更有朝气、年轻且文艺。关于“Twitter 到底是什么”,杰克另有想法。

他希望这个产品是关于自我的表达,而非面向他人及周围世界的分享。

因为内部纠纷以及和埃文的不快,杰克也曾离开 Twitter,见了 Facebook 创始人小扎后发现没法去到理想岗位,于是四处游历。后来做了个移动支付产品——Square,时至今日比 Twitter 体量还大,大概 300 亿美金市值。

从大量公开报道和真实故事来看,杰克是个率真、可爱的人。他坚决反对自己不喜欢的东西,比如政治广告,也因此 Twitter 毅然宣布屏蔽此类型广告,和 Facebook 形成鲜明对比。

虽然出发点有差异,但毋庸置疑,埃文和杰克二人对 Twitter 初期产品上的帮助是巨大的。

现在来看,导致 Twitter 商业化路径决策失误的转折点在于平台 API 接口的权限问题。

在 Twitter 成立之初,其 API 对第三方开发者极其友好,几乎提供了所有核心功能相关的、毫无保留的权限。

有很多开发者基于此来构建小工具和有意思的插件,不仅自己获利,一些极度亮眼的也为 Twitter 增色不少。

但在 2012 年 8 月,Twitter 修改了 API 访问规则。它对所有第三方工具和插件设置了用户上限,且逐步收拢权限,试图独自吃下生态红利。

这个举措在后来被证明是极端错误的。至于为何 Twitter 的决策规划出现了如此重大的转移,最直接原因是,Twitter 领导层出了问题。

尽管埃文和杰克的治理思路不完全一致,但他们对 Twitter 始终有一个相同愿景:

「If we had a billion users,that will be the pulse of the planet.」

如果我们有十亿用户,Twitter 将成为地球的脉搏。

这是 2009 年 2 月 25 日 Twitter 一场内部战略会议定下的。但在 2010 年夏天,事情有了变化。

”Twitter 将成为地球脉搏“的策略仅仅坚持一年,因为过于虚无缥缈且看不到商业化前景,董事会选择将时任 CEO 的埃文一脚推出,由迪克·科斯特洛(Dick Costolo)取而代之。

我之前在 Twitter 诞生之梦与破碎故事之心 一文中写过:

迪克这位新 CEO 比前任实干很多,一上台就大刀阔斧地解决了遗留已久的宕机问题,并迅速推进产品商业化。

新 CEO 之所以被 Twitter 董事会选中,就是因为有足够丰富的媒体和广告行业经验(其媒体公司曾被谷歌高价收购,他本人顺势加入),因此,他帮 Twitter 选择的变现手段是——媒体和广告。

为什么这和上面讲到的”修改 API 访问规则“直接相关?因为选择了媒体和广告,就意味着从产品设计到招聘、营销和销售,所有这些都该围绕如何最有效率地收割用户注意力,最大限度地提高他们的参与度,以及说服广告主掏钱。

于是,Twitter 有了巨大动力将用户视为私产,想要分一杯羹偷偷赚钱?这可不行。

这直接导致了后来 Twitter 对其 API 的限制和对第三方工具的敌意,毕竟,任何想要雁过拔毛的人都是敌人。

但问题是,即便 Twitter 拥有数亿用户,它想靠媒体和广告赚钱,就意味着要和 Facebook、Google 正面开战。

而这场竞争中 Twitter 胜算几何?Twitter 上市近 7 年,至今股价停留在发行价以下;Facebook 上市近 8 年,股价翻了 5 倍不止;Google 上市近 16 年,股价翻了 20 倍不止。股价变动就是答案。

Twitter 的身份危机

对于当时商业化方案尚不明晰的 Twitter 来讲,除了用户量、时长,数据也是一块极端重要的资产。选择成为“以数据主导的媒体公司”,还是押注“以媒体主导的数据公司”,将直接决定 Twitter 的身份、竞争对手以及未来天花板。

”以数据为主导的媒体公司“,说白了就是要靠数据来衡量(提高)广告效果,向广告主收取更多广告费。

Facebook、Snapchat 即是如此。平台最大程度地控制分发,掌握内容能触及特定受众的数量。

这就导致了,以数据为主导的媒体公司始终面临增加用户规模的压力,因为这代表其业务的可扩张性潜力。

Twitter 在这方面做得足够成功吗?

引述一段 Ben Thompson 的看法:

Twitter 目前做的几乎全是品牌广告,而非效果广告。品牌广告商与 Twitter 合作是因为它能在特定时间让特定人群看到自己。品牌想要无处不在,而 Facebook 没有覆盖所有群体,这是 Twitter 的机会。

品牌广告与效果广告的区别在于:品牌广告商想要通过增强品牌亲和力,达成在未来某个时间赚钱的目标,而效果广告商就直接得多了——他们想直接赚钱。

这意味着效果广告商对高覆盖率不感兴趣,他们感兴趣的是可以直接衡量的投资回报率。哪些广告平台投资回报率最高?当然是 Facebook 和 Google。准确投放能带来丰厚回报,完善的基础设施意味着最低的投资,二者叠加,广告商没有更好的选择。

不过,别忘了上文提过,品牌追求无处不在,只要在 Twitter 上投放广告更便宜,这里就一直是个好去处。

Twitter 选择成为”以数据为主导的媒体公司“,吃品牌广告的预算,这个抉择短期来讲并不坏,甚至因为有先行者 Facebook 在前探路,它只需要围观学习加上执行力就行。

但我们不妨考虑另一种可能性——”以媒体主导的数据公司“。

因为 Twitter 拥有太多的实时数据,可以完全触及亿级用户的所见所闻所思所想。这些信息(数据)有潜力帮助客户洞察市场,甚至作出更好的商业决策。这相比身为社交媒体的 Twitter 也许更有价值。

而且如果这一设想成真,或许 Twitter 会走上截然不同的道路。因为想做到这一点,活跃用户数不应该是它最关注的指标,聚合用户注意力也不是,最大限度地提高用户参与度也不是,卖广告更不是。

它的目标应该是,尽可能多地收集和分析数据,任何事物、任何地点、任何时间,且应该是实时数据。

假如 Twitter 不将用户视为私产,不将第三方应用视为敌人,那么第三方应用应该能为其在成为”地球脉搏“的路上提供助力,最终聚合数据、销售数据,甚至是从中加以分析和提炼真正的有效信息。

这或许会是帮助 Twitter 从挑弄眼球、博取注意力的游戏中解脱的一条可行路径。

数据和信息有价值吗?彭博即是一个正向答案。红火了三十多年的彭博终端,在金融圈大名鼎鼎,每年订阅费 $2.4 万,全球 30+ 万订阅用户,这样的业绩摆在面前,足以证明隐藏在数据背后的巨大需求和潜力。

以上设想并非纯粹异想天开。抛开埃文不谈,杰克就曾在面对「你如何看待 Twitter 未来前景」这个问题时袒露心扉:

过去人们认为使用 Twitter 的方式是你不得不发一条推文。其实不是,我们希望让大家习惯,世界上任何发生的大事小事,在这里都可以分享,都值得被关注。

Twitter 或许能借助其他工具,让大家参与比赛或是其他活动时获得更多乐趣。它或许能以一种非常有趣的方式”增强现实“,因为它提供了围绕世界上所有正在发生的事情的对话。

我们能够带来的最大价值应该在于速度——我们提供的信息、见解和娱乐的速度。我们甚至可以预测会发生什么。

在我的想法中,Twitter 可以理解为”世界正在发生的事情和将要发生的事情的集合“。我们越是能够实时识别出独特的声音,并将人们联系起来,就越有潜力做到这一点。

只可惜,当董事会选择了一位擅长媒体和广告业务的 CEO 时,他们已经几乎注定抹杀了 Twitter 更大的可能性。

而且在那个时候,他们会十分真诚地解释:“我们是社交媒体,卖广告是我们的天职。”

Twitter 的自我挽救

既然选定了社交媒体这条路,Twitter 后来走得如何?

自上市以来,Twitter 和 Facebook 亦步亦趋,试图通过连番收购小产品来保持先发优势。但它没有 Facebook 的眼光和运气,也没实力买下数百亿的 WhatsApp。事后来看,其收购项目多数差强人意,最可惜的是,它曾犯了相当大的决策错误。

并购效果相对不错的项目主要有三:Magic Pony Technology、MoPub 以及 TapCommerce。它们均与 Twitter 广告业务存在直接或间接联系。

Twitter 在 2016 年收购了 Magic Pony Technology,以提高其机器学习能力。通过这笔收购,Twitter 确实改善了跨应用程序的照片和视频的传递问题。

至于 MoPub,因为它托管全球最大的可实时定价的移动广告服务器,允许广告客户自助交易并自由选择投放规模,对于 Twitter 的核心广告业务很有帮助;而 TapCommerce,则是帮助 Twitter 改善了广告定位和统计分析功能,进而对其广告业务产生辅助性作用。

相对失败的收购项目有二:Gnip、TellApart。

Gnip 是一家为社交媒体提供 API 聚合服务的公司,被收购前就早已是 Twitter 的合作伙伴。收购完成后,Twitter 借此扩展了自己的数据平台以及公共 API。但后来因为媒体业务的定型而逐渐荒废。

TellApart 则是 Twitter 迄今为止最大的一笔并购交易,2015 年花了 4.79 亿美元,本意是帮助优化用户对广告的接受度和反馈,进而提高 Twitter 的广告收入,但后来这一决策被证明是考虑不周的。2017 年,Twitter 确认它对整体业务产生了负面影响,决定弃用。

目前看,最为可惜的标的自然是 Periscope。2015 年 1 月,Twitter 以接近 1 亿美元的价格收购直播视频流媒体 Periscope,本意是进一步发展视频功能,包括提供实时广播服务。

天马行空地想,它对于 Twitter 来说,曾经也许能带来转型直播之于陌陌的重大意义。但到了今天,这个可能性已经微乎其微。其创作者生态没有 TikTok 发达,内容池没有 YouTube 和 IGTV 深,用户基础盘没有 Facebook 牢固,几乎不可能再出现奇迹。

Twitter 的被迫创新

除去收购外部公司,Facebook 在产品创新上也一向保持了敏锐的嗅觉,如后来大家津津乐道的、被 Facebook 抄了又抄的 Story 功能。所以有一个重要问题,为何 Twitter 似乎从来没做过类似的阅后即焚?

原因当下已经很难揣测了,我们只看现实,Twitter 近期倒是有所动作。

要闻之一是,Twitter 已于 2020 年 2 月中旬收购了 Chroma Labs,后者正是专门为 Instagram、Facebook 限时动态以及 Snapchat 提供照片和视频编辑服务的。简言之,就是“外包”做 Story 那部分的。

某种程度上讲,Chroma Labs 的价值有点像 TikTok/抖音里的自带滤镜、编辑工具。

所以 Twitter 想借此打磨什么新功能,倒是值得期待。

要闻之二,Twitter ”阅后即焚“功能已经有实实在在的进展。为了减轻用户生产内容的压力,它推出 24 小时自动消失的新内容形式—— Fleets,基本对标 Snapchat 的 Stories。不久前已在巴西内测,尚未全球推广。

Fleets 的特点是:这类内容不会收到喜欢,无法被回复,无法被转发,无法直接被搜索到。在还没消失之前,别人点进你的主页就能查看。

新功能推出的大背景,自然是 Twitter 希望了解 Fleets 能否帮助用户更轻松地分享信息,这是所有用户规模到达一定量级的社交产品长期存在的通病。

正如 Ben Evans 在 《NewsFeed 之死》那篇文章中提到的那样:

所有社交应用程序都在增长,直到你需要一个 NewsFeed

所有 NewsFeed 都在增长,直到你需要一个算法驱动的 NewsFeed

所有算法驱动的 NewsFeed 都在增长,直到你厌倦了看不到东西/看到错误的东西,并转而使用不那么超负荷的、更小的新应用程序

然后,新应用程序也在增长,直到你需要一个 NewsFeed

而天然不存在熟人关系的 Twitter,其信息冗余程度理论上比 Facebook 严重的多。毕竟,有数百好友的 Facebook 用户不多见,但关注了好几百个账号的 Twitter 用户并不少见。

Twitter 曾经为了掩盖用户活跃及增长缓慢的窘状,发明所谓 mDAU 的指标(monetizable daily active users,可获利日活用户)。如果有了阅后即焚,生产内容的用户是否能放飞自我?消费内容的用户是否也不会刷的那么累?

值得一提的是,这一新进展几乎与 Twitter 身陷换帅漩涡同时发生,所以二者有何联系,也值得玩味。

写在最后

有必要指出,截至本文完成时,Twitter 和对冲基金 Elliott 已经达成暂时停火协议。发酵了数月之久的 Twitter 换帅风波正式(暂时)落下帷幕。

简言之,因为 Twitter 有所妥协,Elliott 得到了自己想要的,于是决定不继续搞事了。

Elliott 到底得到了什么?

其一,杰克的退步,他明确 2020 年不会像之前讲的那么任性,不会去非洲远程办公,会老老实实呆在 Twitter CEO 岗位上;

其二,知名 PE 银湖(Silver Lake) 同意向 Twitter 投入 10 亿美元规模的可转债投资,Twitter 也承诺会回购 20 亿美元的股票。

此外,银湖和 Elliott 各派一个人进入 Twitter 董事会,并且决定成立一个独立的五人委员会定期评估 Twitter 领导层。

所以事实上,Elliott 借收购股票施压,真正想要的是股票回购承诺和在 Twitter 董事会的影响力。它基本成功了。

而 Twitter 也不算失败。不仅 CEO 保住了,股票回购政策也有了,这对短期股价倒是正向刺激。

但对公司长期价值而言影响几何,更多的股东至此可以皆大欢喜了吗?我看未必。

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP