互联网巨头加持下 网文IP产业化前景几何?

本文来自微信公众号“ 异观财经”,作者:黑绳天谴冥王。

阅文集团(00772)发布年报、百度入股掌阅,让平静已久的网络文学市场再起波澜。

网络文学经过二十多年的发展,在移动互联技术的推动下,阅文、掌阅、阿里文学市场前三的格局趋于稳定。米读、连尚、番茄小说等通过免费阅读模式也实现了快速增长。

“免费阅读”模式的出现,倒逼付费阅读平台完成盈利模式的升级。

网络文学波澜再起 背后互联网巨头的角逐

近日,阅文集团发布年报、百度入股掌阅,让平静已久的网络文学市场再起波澜。

3月17日,阅文集团公布了2019全年业绩。年报显示,阅文集团总收入同比增长65.7%至83.48亿元,净利润同比增长21.9%至11.12亿元,业绩整体高于市场综合表现。

据悉,阅文集团是腾讯旗下附属公司,前身为腾讯文学,主要从事在线阅读以及版权运营业务。公司拥有包括QQ阅读APP、起点中文网、红袖添香、小说阅读网、潇湘书院等网站,版权运营为打通IP产业链,2018年10月,完成收购新丽传媒,完善了产业链布局。

阅文集团官网信息显示,阅文拥有1220万部作品储备,810万创作者,触达数亿用户。

3月17日晚,掌阅科技发布公告,宣布定增引进百度战略投资啊,拟通过非公开发行股份的方式向百瑞翔投资发行不超过8.8%的股份,募集7亿元。同时,引进百瑞翔投资作为战略投资者,并拟与百瑞翔投资及其母公司百度集团在内容采购及开发、人工智能、大数据、软件应用、在线教育、智能硬件等多领域展开深度战略合作,共建数字阅读新生态。

掌阅科技官网信息显示,掌阅科技目前已与国内国际600家优质的版权方合作,月活跃用户达到1.1亿。

阿里文学作为阿里巴巴文化娱乐集团的专业纵队之一,主要是内容生产、合作引入及版权产业链的双向衍生为主。阿里文学将依托内容生产,从数字内容阅读、数字内容传播、版权衍生、粉丝经济等多个角度出发,建立跟文学产业相关的开放生态。

阿里文学旗下包括书旗小说、淘宝阅读、UC小说、优酷书城、PP书城等平台。背靠阿里大文娱,阿里文学在IP衍生业务也有不错的成绩,其中IP改变包括漫画、剧集、网络电影、游戏等品类。对于阿里而言,阿里文学为文化生态系统提供内容源动力。

在网络文学格局背后,其实是腾讯(00700)、阿里巴巴(09988)、百度(BIDU.US)、今日头条等互联网巨头们的角逐。

受免费阅读冲击 付费阅读平台盈利模式面临挑战

经过二十多年的发展,在线阅读用户规模占互联网用户半数以上。随着互联网用户红利消失,在线阅读用户爆发式增长很难再出现,直到今日头条、趣头条(QTT.US)等“野蛮者”的出现,免费阅读打破了网络文学平台培养起来的付费阅读习惯,让阅文、掌阅等付费阅读平台盈利模式面临挑战。

去年5月,趣头条旗下米读小说率先吹响免费阅读的前奏曲,随后七猫小说、今日头条旗下免费网文阅读app番茄小说、连尚免费读书等免费阅读网文平台纷纷涌现。免费阅读的兴起,对掌阅、阅文等付费阅读平台的主营业务构成了一定的冲击。

掌阅在2019年推出免费阅读业务,这也是掌阅在2019年出现营收和利润负增长的重要原因。免费阅读带动了用户增长,却对原有的付费业务造成影响。根据此前掌阅发布的2019半年报显示,掌阅的营收和净利润均出现较大幅度的下滑,其中营收为9.00亿,较2018年同期的9.37亿下滑4%;净利润下滑18.51%至6393.71万元,扣非后净利润更是大跌35.36%至4609.17万元。

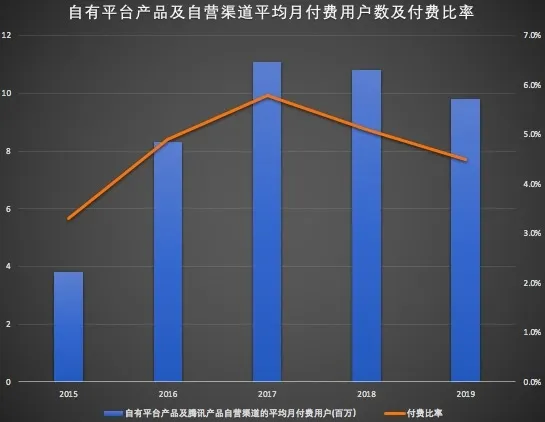

阅文集团2019年上半年,推出免费阅读app飞读小说。根据阅文集团最新发布的2019年报显示,公司自有平台产品及自营渠道的平均月付费用户由上一年度的1080万人,减少至980万,同比下滑了30%,这是阅文集团自2017年以来,连续三年付费用户同比减少。

(数据来源:年报)

年报显示,阅文集团平台产品及自营渠道的平均月活跃用户由2018年的2.135亿人同比增加至2019年的2.197亿人,同比仅增长2.9%。需要注意的是,这个数据的增长率还是建立在阅文推出免费阅读app飞读小说后的基础上的增增率,总用户增长面临挑战。

根据年报披露,阅文免费阅读内容既有来自阅文的精选作品,也有来自外部合作伙伴的作品。为避免免费模式分流付费阅读业务用户,阅文从付费阅读产品中选择了流量和收入较低的作品,从2019年一季度开始在腾讯手机QQ及QQ浏览器上分发免费阅读内容,2019年二季度开始通过自有免费阅读产品飞读来分发免费阅读内容。

从阅文收入来源于两大核心业务,在线业务和版权运营及其他业务,其中在线业务包括自有平台产品、腾讯产品自营渠道以及第三方业务。年报显示,阅文集团在线业务实现营收37.1亿元,同比下降3.08%;版权运营及其他业务实现46.73亿元,同比增长283%。

两大核心业务增速呈现两极分化,对此,阅文集团表示,在线业务营收下降,则为腾讯自营渠道及第三方平台付费阅读收入持续减少所致。其中,腾讯产品自营渠道在线业务收入同比减少12.2%,第三方平台在线业务收入同比减少32.2%。版权运营收入的增长,主要是新丽传媒整体并入。

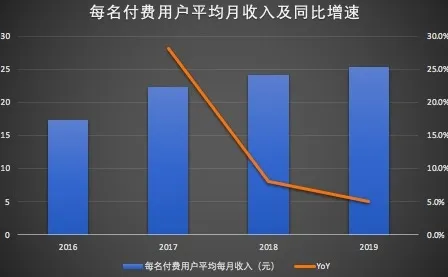

总体用户规模增速不乐观,流量用户见顶的情况下,提升付费用户平均收入一种必然选择。阅文除了在社区内搭建社交功能外,通过深度学习、自然语言处理等技术,绘制用户的兴趣图谱和文学内容图谱,向用户推荐有针对性的内容,从而提升用户满意度以及内容分发效率。

阅文在付费用户变现方面具备一定优势,每名付费用户平均每月收入在持续走高。年报显示,2019年阅文每名付费用户平均每月收入25.3元,同比增长5%。不过总体来看,该项同比增速也出现放缓趋势。

(数据来源:年报)

IP产业化前景光明 确也任重道远

随着电视剧、电影、动漫等IP全产业链的发展,网络文学作为内容产业链的上游,越发受到重视。从阅文集团年报可以看出,阅文的业务模式也在发生变化。阅文将商业触角延伸至网文IP产业链。

除了推出免费阅读之外,阅文重点向版权运营业务倾斜。阅文的版权运营板块,主要通过将文学作品版权授权给网络游戏公司、影视剧制作公司及线下图书出版商等合作方获得版权收入,还通过参投、主投影视剧项目获得收入(如票房分账收入)。

年报显示,2019年,阅文集团版权运营收入达44.23亿元,同比激增341.0%。版权运营收入在总营收中的占比已从上一年的19.9%上升到53%。

版权运营收入大涨,与收购新丽传媒有关。2018年10月,阅文集团155亿全资收购新丽传媒,让阅文集团拥有了国内一线的电视制作能力。加上之前阅文投资和控股的动画公司,阅文从提供原创网文,到电视剧、动画等价值更高的产业链升级。

通过收购新丽传媒,阅文迈出了从文学作品向影视化的重要一步。2019年,该公司向合作方授权约160部网络文学作品改编,而2017及2018年分别为100部和130部,IP改编涉及电影、电视剧/网剧、游戏、动画、纸质图书、音频听书等板块。

2019年其成功推出了《庆余年》《精英律师》等多部剧集。此外,阅文还与在腾讯音乐达成战略合作伙伴关系,进一步拓展音频市场。通过此次合作,腾讯音乐将为阅文制作有声读物,并在双方渠道发行,这对阅文的IP产业链更加健全,同时也可以扩大内容用户群。

阅文之外,掌阅科技也已逐步打造出了“创作+发行+衍生”移动数字阅读生态闭环。近年来,掌阅也陆续全球首发或独家上线了《三体》、《冰与火之歌系列全集》、《围城》、《百年孤独》简体中文版电子书、三毛14部作品全集、张爱玲作品全集、茅盾文学奖获奖作品《繁花》、《平凡的世界(全三册)》、国际畅销童书《小屁孩日记》系列中文电子版以及有声书,以及热门影视IP原著《长安十二时辰》等畅销书籍。

此次百度入股掌阅,募投项目将加大对内容版权的投资力度以获取更多精品与原创资源,巩固公司移动阅读业务的核心竞争力,同时进一步强化公司现有流量的商业化变现能力。百度的入股,让掌阅有了更大的想象空间。

百度旗下爱奇艺文学同样瞄准IP改编上游市场。早在2016年5月,爱奇艺(IQ.US)启动爱奇艺文学,旨在打通IP从文学创作到后续改变的全产业链。根据爱奇艺财报显示,随着视频会员规模的增加,视频平台亏损的现状依然未得到改变和结局。亏损的主要原因还是因为内容成本的增加。随着在线视频平台深入产业链,优爱腾三家都寄希望于通过自制剧、定制剧寻求新的突破。

百度入股掌阅,是否能够撬动爱奇艺和掌阅双方的优势,形成联动,值得期待。

随着人们付费意愿的增加,网络文学IP产业化前景光明,但是也必须要正视存在的一些问题。虽然网文平台提供的作品很多,盗版问题丛生、但作品质量参差不齐,最后真正能够成为知名IP的作品少之又少。

此外,网文行业还受到政策和市场环境的影响。

比如2019年3月,全国“扫黄打非”办公室开展“净网2019”专项行动,聚焦整治网络色情和低速问题;着重整治网络文学领域。

2019年5月20日,上海市网信办联合上海市“扫黄打非”办、新闻出版局,针对阅文集团旗下起点中文网传播导向错误、低俗色情小说等问题约谈了公司负责人,问题突出的栏目和频道被暂停更新7天。

中国的法律及法规要求平台确保内容不含任何淫秽或者色情成分。如果平台未能遵守禁止出版及发布色情内容的中国法律及法规,很可能受到相关监管机构部门的行政诉讼或者惩罚,进而对平台的业务、财务状况及经营业绩产生重大不利影响。

网文市场IP产业化尚未到成熟阶段,未来需要在法律合规和市场竞争中前行,前途光明却也任重道远。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP