中国太保(02601)2019年财报点评:转型进行时,短期波动不扰长期价值

本文来自微信公众号“ 丁丁带你玩转金融”,作者:胡翔、朱洁羽。

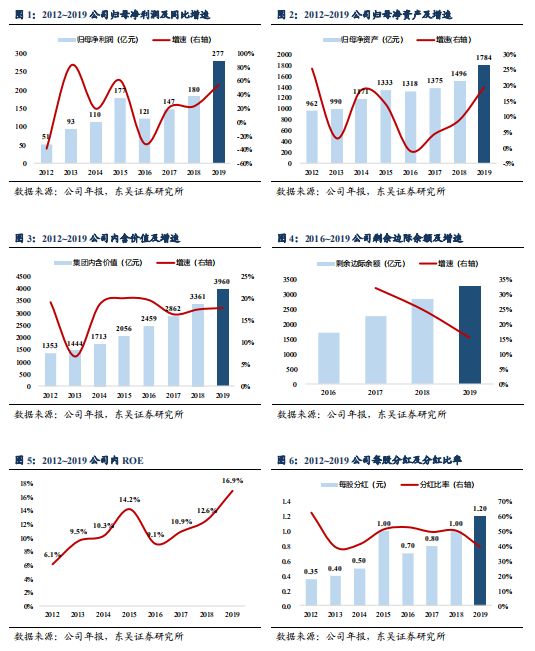

事件:中国太保(02601)发布2019年报,实现归属于母公司股东净利润277.4亿元,同比增长54.0%,对应EPS为3.06元/股;归属于母公司股东的净资产1784.3亿元,较年初增长19.3%,对应BVPS为19.69元/股;ROE为16.9%,同比提升4.3pct.。

投资要点

1、投资端表现优异+税优政策释放盈利驱动净利润同比+54.0%,延续高增。

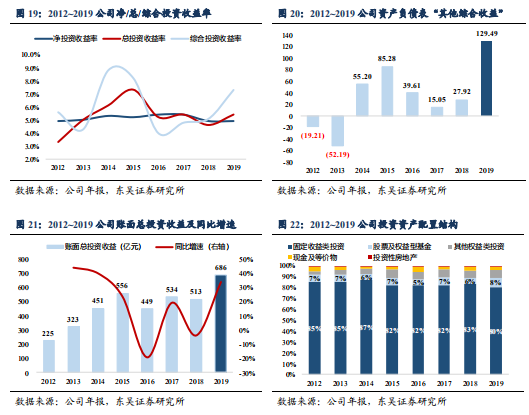

1)2019年公司净投资收益率4.9%(与上年持平),总投资收益率、综合投资收益率同比分别+0.8pct.、+2.2.pct.至5.4%、7.3%,总投资收益+33.1%至669.8亿,账面浮盈从年初的27.9亿大幅增长至129.5亿,预计主要系公司提高权益类资产配置占比(权益类资产占比较上年提升3.1pct.至15.7%,其中股票和权益型基金占比提升2.6pct.至8.3%)。2)由于税收政策调整,2018年税收返还48.8亿元,驱动净利润增长。此外,受假设调整等会计估计变更影响,公司增加保险合同准备金等相关负债,对应减少2019年度净利润合计80.8亿元。

2、营运利润稳健增长&股东回报优异,长期吸引力显著。

1)剔除短期投资波动和税收等一次性因素影响后,2019年公司归母营运利润同比+13.1%至278.8亿,其中寿险营运利润同比+14.7%,长期成长性良好。2)公司股东回报持续提升,2019年每股分红1.20元,同比增长20.0%,近十年平均分红率45.7%,远超上市同业;未来分红或将逐步转向以营运利润为基础,预计分红比例将保持高位稳定。在国债收益率下行趋势下,分红稳定的高股息股票将成为市场稀缺性资产,长期吸引力显著。

3、寿险坚定推进价值转型,NBV表现符合预期,产险综合成本率持续优化。

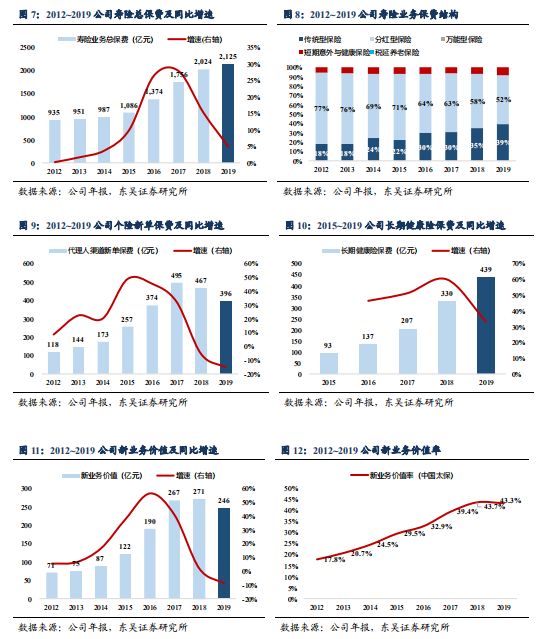

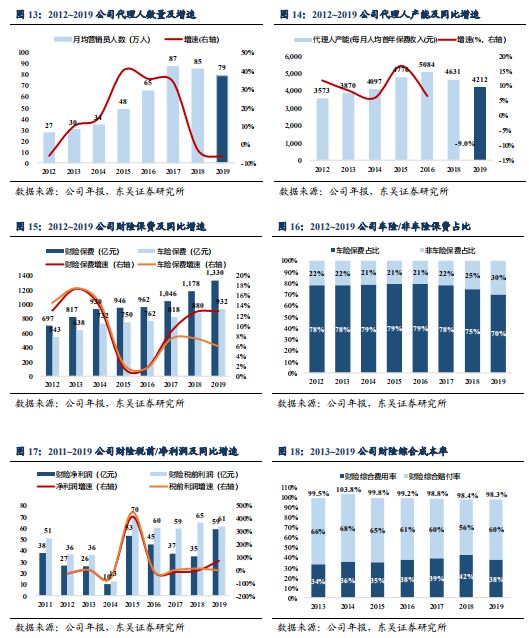

1)坚定推进转型2.0,聚焦长期价值增长。公司在代理人渠道坚持“清虚”,推动打造核心人力、顶尖绩优和新生代三支关键队伍,同时加快科技赋能,促进营销员队伍转型升级,2019年月均营销员人数同比-6.7%至79.0万人,每月人均首年保费收入下滑9.0%至4212元;代理人规模下降导致短期内新单增速承压,2019年公司个险渠道新单保费395.9亿元,同比-15.2%,较三季度(-12.3%)有所扩大;业务品质保持优良,退保率下降0.3pct.至1.1%,续期业务保费同比+14.4%,推动寿险总保费保持增长(同比+5.0%);价值角度,公司新业务价值较上年-9.3%至246.0亿(主要系年化新保同比-8.6%),总体承压,新业务价值率小幅下滑0.4pct.至43.3%,保持稳定。目前公司正处于转型阵痛期,我们预计随着转型效果逐渐体现,公司价值将保持稳定增长。

2)财险综合成本率持续优化,非车业务延续增长。2019年公司财险综合成本率同比-0.1pct.至98.3%,其中车险同比-0.4pct.至97.9%(赔付率+4.0pct.、费用率-4.4pct.),盈利能力提升,同时通过续保管理推动增长能转换;非车险方面,全年实现保费收入397.6亿元,同比+33.3%,增速较三季报(32.3%)继续提升,驱动非车险占比较2018年提升4.6pct.至29.9%,综合成本率上升0.7pct.至99.9%,预计主要系“利奇马”台风等因素影响。

盈利预测与投资评级:

公司持续推进转型2.0,聚焦价值、队伍、赋能,看好公司营销队伍结构升级驱动长期价值增长;营运利润增长稳健,股东回报持续提升,配置价值显著。预计公司2020年、2021年NBV 增速分别为4.1%、11.3%,目前A股估值0.54倍2020PEV,维持“买入”评级。

风险提示:

1)转型难度超预期,新单大幅下滑;2)长端利率下行超预期;3)权益市场波动;4)GDR发行压制股价。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP