为什么交易商不愿意接受美联储的钱?

本文来自微信公众号“Global Market Detector”。

Jim Bianco, Bianco Research的创始人。Bianco Research L.L.C. 创建二十多年来,一直致力于宏观经济和金融市场的研究。

周五Jim Bianco在网络的conference call用日常的逻辑通俗的阐述了一些问题,下面是我们对他的观点的总结。

1、为什么固定收益(债券)市场功能失调?美联储怎么解决债券市场流动性的问题?

债券市场是场外市场(OTC),买卖债券需要通过做市商,通常做市商是一些大的银行如JPM,Morgan Standley, Goldman Sachs, Cities等等,这些银行在2008年金融危机发生之前杠杆过高,资产负债表巨大,导致金融危机,2008年后监管机构BIS, Basel III, OECD等为了防止银行杠杆过高,资产负债表过大,采取了一系列的措施来限制银行的杠杆。

这两周,股票市场暴跌,投资级和垃圾债的利差飙升,所有人都在卖持有的资产(卖给做市商,跟国内不同的是,美国的做市商是有库存的--买进的债券如果卖不掉放自己账上,而国内债券市场一般是买方和卖方达成意向之后找做市商过券,做市场只是过桥)。做市商不断从市场买入,当达到了监管指标限制的时候,资产负债表达到上限,不能买更多,也就是说做市商就不能继续做市。美联储为了解决这个问题,在回购市场投放资金,让做市商把资产抵押给美联储,做市商从美联储拿到钱之后继续做市,但是银行还是受监管指标如巴塞尔III的限制,JPM在2008年的时候,听从美联储而违背监管,从美联储融钱继续做市买债券,危机过后却被牺牲,最后被处罚和罚款,所以现在做市商不愿意承担违背监管的风险。所以我们看到即使美联储每天在回购市场释放1万亿美元隔夜,做市商每天认购金额极小,170亿,1400亿等。

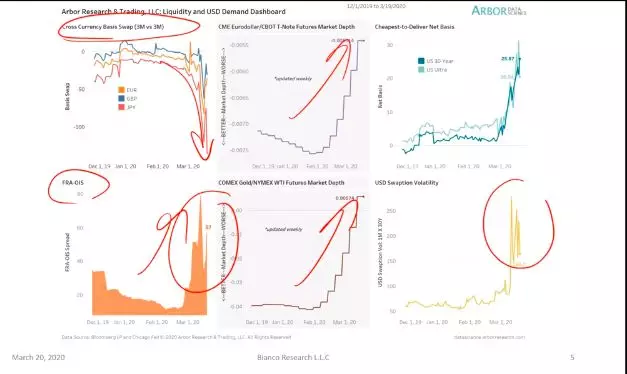

下面的图显示出市场流动性紧缺:货币互换的利差走阔,FRS/OIS利差走阔,美元指数走强等等。

3月18日晚上11点30分(美联储夜以继日的讨论解决方案),美联储宣布重启MMLF。如果这周有300万人失业,人们会赎回货币基金来支付日常开销,那么通常持有商业票据,短期国债等资产的货币基金需要变现筹钱应对赎回,但是做市商已经饱和不能再买这些资产。为了解决这个问题,美联储出台MMLF,货币基金将所持资产抵押给美联储,从美联储融钱应对赎回。

除回购和MMLF之外,美联储直接从做市商那边买债券(QE,规模7500亿),给做市商的资产负债表减负。

但是由于联邦储蓄法案,美联储不能买公司债和股票,修改此法案需要国会通过。

美联储一万亿的回购和7500亿的QE还是不够解决问题,因为当市场上绝大多数人想要卖,而除了做市商没有其他人想要买的时候,市场还是缺乏流动性,市场上债券的价格不准确,因为已经没有什么交易了。我们从下图可以看到这一点。

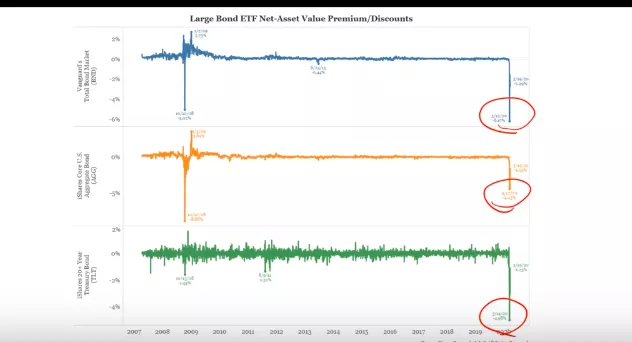

下图是三只最大的债券类的ETF,BND(Vanguard Total Bond market), AGG(iShare Core Aggregate Bond),TLT(ishare 20+ year Treasury Bond),成交价格比资产净值折价很多。资产净值是根据跟踪指数的标的债券的价格计算得来的。为什么ETF的成交价格比资产净值低很多?因为标的债券没有人交易,而对应的ETF有人交易,流动性比标的债券好很多,说明标的债券的价格应该比现在的价格要低很多,当标的债券价格足够低的时候,会有自然买家进入,流动性会改善,债券价格才会见底。为什么现在标的债券的价格还没有跌下去?可能因为两点,一是ETF跌的太快,做市商没有准备好;二是,如果做市商给出更低的报价,相当于做市商所持债券需要承担巨额损失,第一季度资产负债表会相当难看,影响自己的股票价格。

2、经济会不会出现V型反转?股票市场会不会回到最高点?

当情况得到控制,经济会触底反弹,但是股市会不会回到最高点?我们先用日常的逻辑来想一下这个问题,公共卫生事件过后过后,人们会不会很快遗忘这个病毒?如果人们现在只是当做带薪休假,公共卫生危机过后回归日常工作生活,到了年底就彻底忘记了这个病毒,忘记了这段时间发生的事情,那么标普500可能会回到3400点。如果,意大利由于病毒死亡人数过多,以至于至亲去世都不能有一个像样的葬礼,类似这些场景,不能从人们记忆中抹去,这个病毒会给一代人留下伤疤,那么标普500就不会回到3400点,因为人们对市场的风险偏好会改变,对待事情的态度会改变,人们的一些行为习惯会改变。也许到了2022-2023年,人们对今年记忆开始减退的时候,标普500可能会回到2400点。

我们再从市场的角度来看这个问题,标普500在 3400点的时候,公司营收增长15%,收益水平160-180美元,PE20倍,现在的情况来看,今年全年收益水平可能是负的,如果明后年经济反弹我们说收益水平大概100-120美元,PE12-15倍,那么标普500大概在1800-2200点。当然这只是粗略的估算,只是想让大家有这个概念。

3、关于油价

不同等级的原油有不同价格,等级低的原油价格低,难运输和储存的原油,价格低。最便宜的原油是加拿大的油砂矿石油,上周三暴跌到每桶7.63美元破记录的超低水平。现在原油库存飙升,一是因为各国关闭工厂没有需求,而是沙特增产的价格战。不断增加的储存费用可以导致原油价格变成负的。

我们需要注意的是现在资产估值方法跟之前不一样, 除非你觉得这个事件过去了,恢复到之前什么都没有都没有改变。

4、经济会不会陷入长期衰退?

考虑这个问题,我们先想一下经济活动和华盛顿有多少腐败现象。危机爆发之前,两党多名议员隐瞒不报,自己却抛售股票。我们从道德方面来看一下这个问题。比如说,2月份我知道公共卫生危机可能会爆发所以清空了股票,持有现金,并且打算买inverse S&P 500 ETF(做空标普500),但是我觉得我赚的钱是建立在很多人得病甚至死亡的基础上,所以最后我没有这么做,那么经济不会陷入长期衰退,但是如果我知道消息的时候,不但清空了股票,同时去做空,那么经济会陷入萧条。

5、央行会不会接受评级低,资质差的抵押物?

如果美联储不接受评级低的抵押物,那么一些基金不能正确计算净值,没有足够的现金应对赎回?个人和公司不能赎回基金,不能支付日常开支。所以现在比较的是那种方案危害更小。

扫码下载智通APP

扫码下载智通APP