美国垃圾债和BBB评级公司债的信用利差水平升至雷曼危机发生后的最高点

本文来自微信公众号“市川新田三丁目”,译者:王为。

被2.0版本的金融危机搞得精疲力竭的联储在纾困方面四处出击。

美国公司债市场上的紧张局面愈发严重,问题始自2月24日,并在过去10来个交易日里逐渐恶化。在抛售浪潮来袭的情况下,对信用风险方面的担忧情绪突然高涨,美国公司债的价格在下跌,收益率则上涨。金融市场上的紧张局势正在加剧,市场乱局导致美国企业通过发行新债筹集资金的成本出现增加,难度加大。

美国公司债的信用利差水平刹不住车了。信用利差指的是美国公司债和同期限美国国债的收益率之间的利差,衡量的是投资者对信用风险的担忧程度,而美国国债的信用风险被认为近乎为零,因美联储可以通过印钞的方式保证美国国债永远不会出现违约。

对美国信用风险的担忧突然之间变得不可收拾

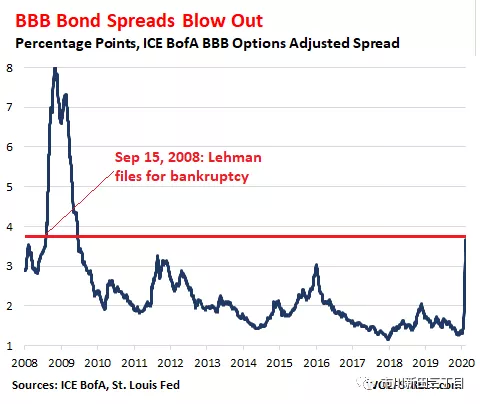

洲际交易所美林美国银行BBB级公司债实际收益率指数的水平显示,昨晚BBB级美国公司债的信用利差的均值扩大至3.68%。在美国投资级公司债市场上,BBB级公司债的总量高达3.3万亿美元,而BBB的信用评级只比人见人怕的垃圾债高一档。3.68%这个神奇的数字所代表的信用利差水平上一次的出现还是在2008年9月15日,即投资银行雷曼兄弟公司申请破产的那一天:

每个人都在对BBB级美国公司债感到担忧,因为其规模是如此之大,占了美国投资级公司债市场总量的大约50%,并且其中有很多债券会在美国经济下行期间被降级至垃圾债级别。

BBB级公司债市场还将继续接纳一些被降级下来的成员。比如,波音公司(BA.US)。就在本周初,标准普尔公司将波音公司的评级降为BBB级,而该公司在花掉430亿美元用于回购股票后陷入了生存危机。

BBB级公司债以其3.3万亿美元的庞大总量填满了每一个投资级公司债券基金的资产池。自2月24日以来,该级别的债券遭遇大幅抛售。该级别公司债的发行人发现如今借新还旧的难度和成本变得很高。

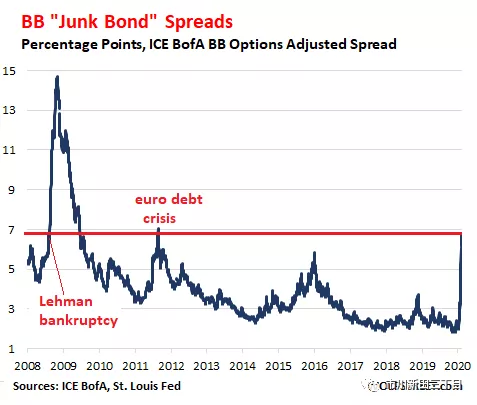

从BBB级往下跨一步就是被群众亲切地称为“垃圾债”的债券。该大类的覆盖范围从仅比“投资级”低一档至已处于违约状态的债券,其中包括特斯拉(TSLA.US)、耐飞(NFLX.US)、福特汽车(F.US)、诸多美国航空公司等发行的公司债,位于垃圾债级别最底层的大多是正处于经营崩溃状态的美国页岩油气开采企业发行的债券。

根据标准普尔公司的评级体系,垃圾债级别从BB+级(非投资级中的投机级)一直沿着BB、B、 CCC+(风险很明显)、CCC(极端投机级)、CC、C(面临立即违约的可能性,挽回局面的可能性甚低)往下走,最后是D级(直接违约)。

BB级垃圾债平均的信用利差水平昨晚扩大至6.70%,该水平是在2008年9月25日即雷曼公司破产十天后跌破的。在2011年10月欧债危机最危急的时刻,该水平曾再次被触及。

个券的情况如何?

惨不忍睹。以这只特斯拉公司发行的10年期将于2025年8月到期票息为5.3%的公司债为例,标准普尔公司给该券的评级为B-,其收益率的水平从2月份时的4.0%升至今天的10%,该券在二级市场上的报价从面值的104%跌至最新的81.5%。以下的收益率走势图来自FINRA/Morningstar网站,显示的是该券的收益率波动情况:

这种混乱景象到处都是,债券市场也不例外,给持有金融资产最多的机构带来巨大的损失,他们哭着喊着要求美联储出手相救。然后就会爆出这样几个风险,即美国企业原先享受的超级宽松的信用融资环境会变得略有点收紧,成本也会有所上升;股票和债券市场上的重新定价风险会传导至其他市场,再加上已经存在的回购市场乱象以及所有这些问题有可能给美国商业银行体系带来的风险。

因此美联储出台了各式各样的纾困计划面向美国企业,美国公司债市场,美国商业票据市场,美国商业银行,美国货币市场,美国国债市场,美国按揭质押市场,纾困金额有可能达到数万亿美元。

这些新出台纾困计划的规模比金融危机1.0时期还要大,联储这回是先下手为强,在金融危机1.0时期需要几个月才能定夺的纾困举措这次只用了几个星期就推出来了。

这就是当卫生事件重创这个早该破裂的史诗级的资产泡沫之时我们所看到的一切,这个资产泡沫所达到的程度是前所未见的,是联储花了十年时间给吹起来并一再否认的,在去年末的时候已经开始出现破裂的迹象。

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP