油轮高运价的背后还需要关注什么?

本文来自微信公众号“兴业证券交通运输与物流研究”,作者:吉理、张晓云、龚里。

近期油轮运价暴涨,我们在2019年11月10日的《油轮行业历史周期回顾及此轮周期展望》及2020年3月10日《中远海能跟踪报告:短期关注储油行情,中期关注油运周期上行》中,对油运行业进行了分析展望,本篇报告主要就目前市场关注的一些问题谈谈我们的思考。

一、为何上周(3月9日-13日)油轮运价开始暴涨?

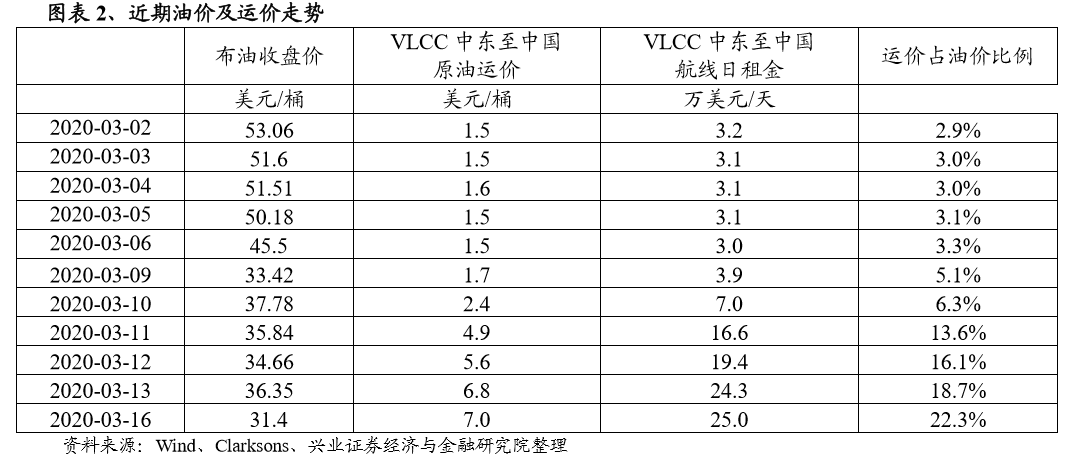

上周油轮运价暴涨,VLCC中东至中国航线原油运价从上周一约1.7美元/桶上涨至本周一约7美元/桶,对应VLCC日租金水平从3.9万美元/天上涨至25万美元/天。我们认为主要原因是上周沙特宣布大幅增产导致油价快速暴跌至较低的水平,一方面沙特大幅增产提供了额外的货量,另一方面油价暴跌至较低的水平短期大幅刺激抢油需求。

国际原油价格战带来上周油价暴跌

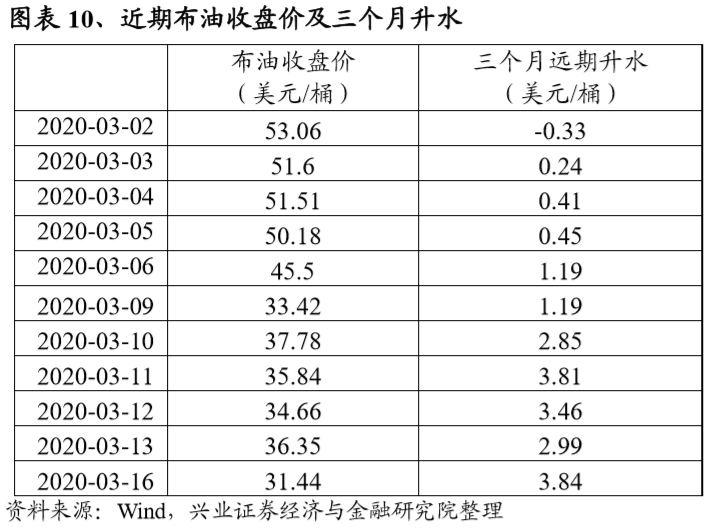

3月6日,沙特和俄罗斯围绕原油减产协议谈判破裂,俄罗斯拒绝进一步减产,沙特迅速下调官方原油售价并计划增产,3月6日、9日两天,布油收盘价分别下跌9.3%、26.5%,从3月5日的50.2美元/桶下跌至3月9日的33.4美元/桶。

3月10日,沙特阿美在沙特证券交易所发布公告,4月份供应量将达到1230万桶/天(2月份为970万桶/天)。

3月11日,沙特阿美公告近期将把公司原油最高持续产能水平从1200万桶每日提升至1300万桶每日。阿布扎比国家石油公司称,将把4月原油产量提高至400万桶/日以上,并将加快将产能提高至500万桶/日的计划。

3月13日,据报道俄罗斯石油公司计划从4月提高石油产量,为适应当前油价和未来可能更低的油价。

上周VLCC租约成交量开始大幅提升,显示了抢油需求

根据Clarksons搜集统计到的(并非全部成交)VLCC即期的租约成交情况,上周VLCC即期的租约成交了46艘(装货日期主要集中在三月下旬及四月上旬),上上周为28艘,2020年1月1日至3月8日的周均成交为27艘,2019年全年的周均成交为31艘,可以看出上周VLCC租约成交量开始大幅提升。

从原油的供应来看,沙特宣布四月份产量从970万桶/天大幅增加至1300万桶/天,产量增加330万桶/天。假设新增产量兑现,并且全部转为往亚洲的出口增量(实际还会往欧洲、北美出口),按照一条VLCC的运输能力5万桶/天(按照装载200万桶原油,中东-中国航线来回40天计算),沙特新增的产量若持续一年,需要当年增加66艘VLCC来运输。目前全球VLCC一共815艘(其中伊朗38艘受到美国制裁,无法在市场揽货),66艘VLCC占全球VLCC运力的8.1%(除去伊朗运力后的8.5%)。

原油运价占货值比例低,运价弹性大,油价暴跌至较低的水平打开了运价上涨的空间

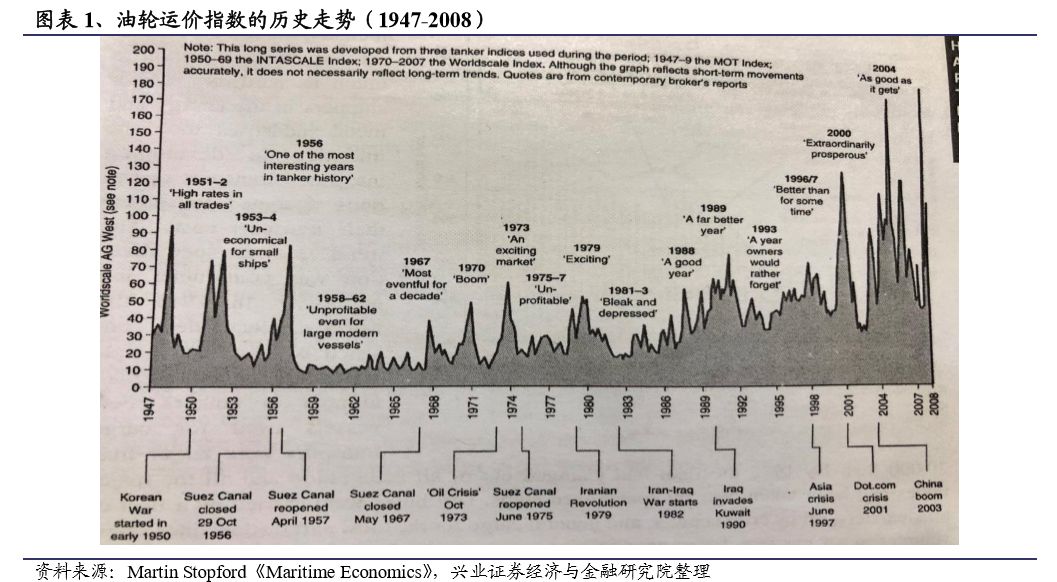

从1947-2008年油轮运价指数走势来看,油轮运价在历史上就多次呈现了巨大的波动性。

根据波罗的海航交所每日公布的VLCC中东-中国原油运价指数估算,3月16日VLCC中东-中国原油运价从3月5日的1.5美元/桶上升至7美元/桶,而同期布油收盘价下跌了最多18.7美元/桶。

上周油价快速暴跌了18.7美元/桶,并且30多美元/桶的油价已经处于较低的水平,因此大幅刺激了抢油需求,带来运价快速暴涨。运价是船货双方依据供求博弈的结果,短期需求的大幅上升必然会推升运价,而对于原油需求方来说,相较于油价下跌带来的成本下降,目前运价的上升是可接受的。不过也需要注意,如果油价在低位维持,原油相关的产成品价格可能会相应有所下调,届时炼厂等原油需求方对高运价的承受能力或将下降。(中国的情况比较特殊,当国际油价低于40美元/桶,国内汽柴油价格不再相应下调,但原油的其它产成品价格仍有下行压力)

我们对过去20多年的中东至亚洲航线原油运价占油价比例进行了估算(非准确值),结果显示1998年至今,这一比例的最小值为1.1%,最高值为25.5%,平均值为5.1%。

按照一艘VLCC装载200万桶原油计算,中东至中国航线来回程一般40-50天,运价每波动1美元/桶,对应一艘VLCC每日的租金(或者收入、税前利润)波动4-5万美元。

二、如何看高运价的持续性?

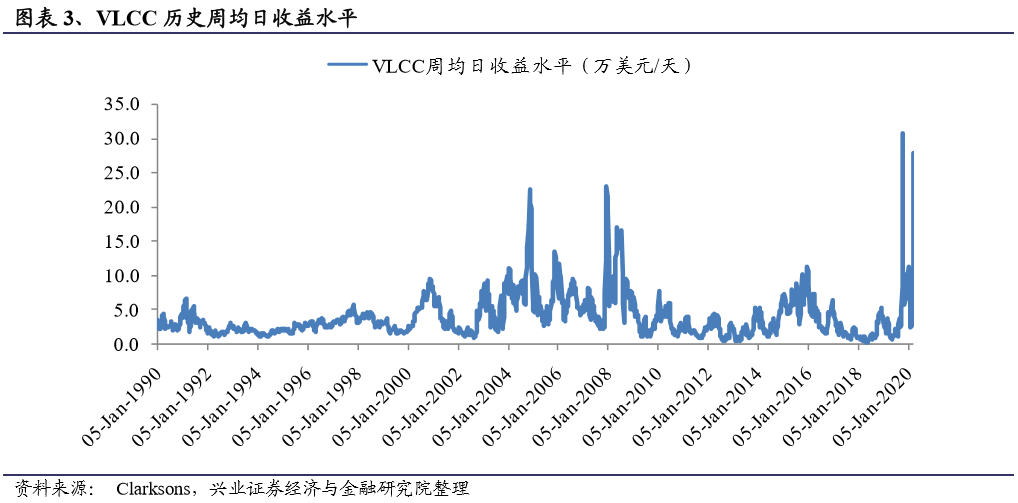

目前的租金水平处在过去30年的历史高位(仅低于去年四季度的高点)

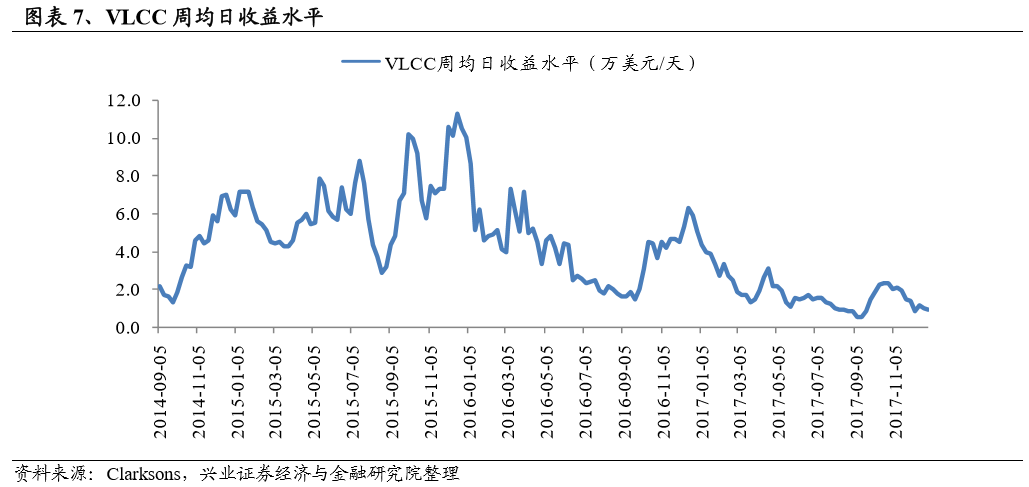

从1990年以来VLCC周度日租金水平来看,上周五及本周一VLCC日租金水平处在过去30年的历史高位(仅低于去年四季度的高点)。不过历史上油轮运价的波动性巨大,极端的高运价往往是短期冲击造成,一般持续时间不长。

一艘VLCC按照一年355天的营运天,1万美元/天的租金波动对应年化利润波动355万美元(国际上从事外贸航运的船舶一般都有政策减免所得税)。

VLCC的盈亏平衡点一般在2-3万美元/天,按照3万美元/天的盈亏平衡点,目前25万美元/天的运价对应一艘VLCC年化利润7810万美元,若按照一艘VLCC为1亿美元的造价(其中30%资本金,70%负债),如果简单年化的话ROE达到260%,这个运价水平很难长时间维持。

2015年OPEC增产及油价暴跌带来了上一波油轮牛市,目前情形与之相似

2015年是上一波油轮的牛市,全年VLCC日收益均值为6.5万美元/天,在四季度时最高突破过11万美元/天。

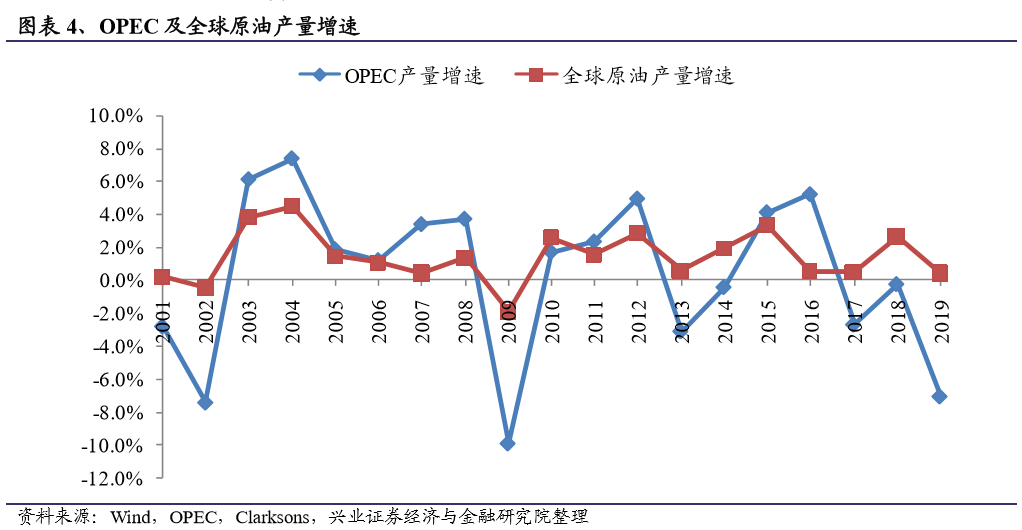

2014年11月也出现了与上周相似的OPEC增产及油价暴跌,当时沙特俄罗斯等通过增产打压油价,试图打压美国页岩油的发展。根据Clarksons的数据,2015-2016年OPEC原油产量增长了126万桶/天、165万桶/天,全球的原油产量增长了312万桶/天、52万桶/天。

2014Q4布伦特原油结算价从10月初的94.2美元/桶暴跌至12月底的60.2美元/桶(此后2015-2016年全年布油均价54、46美元/桶),同期又适逢油运旺季,VLCC日租金水平大幅上涨。

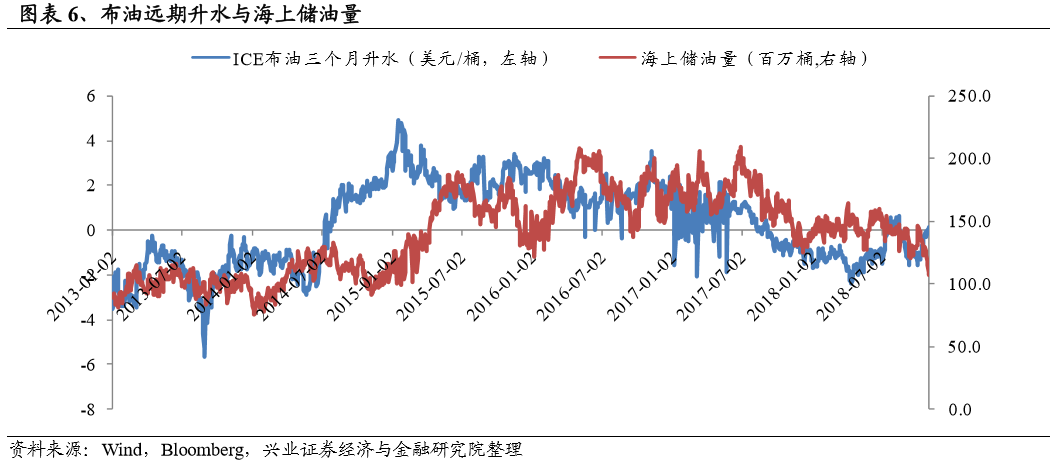

随着油价下跌,2014年下半年远期油价开始从贴水变为升水,进入Q4原油3个月升水扩大到2美元/桶上下,海上储油量开始出现上升。当远期的升水超过租用油轮进行储油的成本时,将存在储油套利的空间,市场开始大量租用油轮进行储油套利,据报道当时高峰期有超过10%的VLCC用作海上储油。用作海上浮仓的运力会暂时退出市场,带来供给暂时减少,支撑了市场的景气。

对此轮高运价持续性的思考

历史往往不能简单重复,如果仅看上一轮,2014Q4油价暴跌,运价开始大幅上涨,景气高点出现在2015Q4,受高升水下储油带来可用运力减少,高景气度维持了一年。此后随着运力增长、储油运力逐步回归、2017年OPEC开始进入减产周期,2016年运价进入下行通道,2018年跌至谷底。上一轮OPEC维持了2015-2016年两年的增产,此轮沙特增产刚开始,需要关注其持续性。

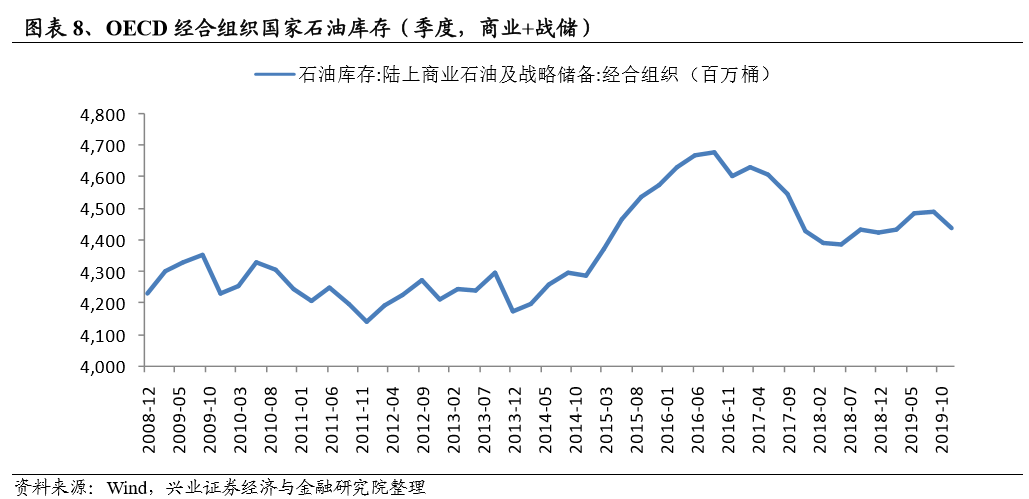

上周油价暴跌至30多美元/桶的较低水平,大幅刺激了短期抢油需求。在消费量不变的情况下,新增的原油运量将主要成为库存。根据Wind数据,2019年底OECD石油库存(商业+战储)一共44.4亿桶(除了OECD库存外,中国的石油库存(商业+战储)、以及海上石油库存等也是全球石油库存的重要组成部分)。

与上一轮OPEC增产及油价暴跌相契合,2015年开始OECD库存进入上行周期,从2014Q4末的42.9亿桶增长至2016Q3末最高46.8亿桶。假设按照上一轮的库存高点估算,OECD库存较2019年底有2.4亿桶的空间,仅考虑OECD的库存变动,假设沙特维持330万桶/天的出口增量,补库可支撑73天,对需求端形成一定支撑。

根据Clarksons数据,2015-2016年原油消费需求分别增加了188、100万桶/天,但今年全球的原油消费需求存在一定压力。EIA最新能源展望中,将2020年全球原油日消费量的增长从130万桶下调至40万桶,而OPEC最新月报将2020年全球原油日消费量的增长从99万桶下调至7万桶,并称存在继续下调的可能。根据媒体报道,也有一些机构预测今年原油消费可能出现较大下滑。如果原油消费需求出现较大下滑,在增产不变的情况下,或将进一步对油价产生压力,刺激补库需求,但会提升库存增加的速度。

目前原油远期也出现了较大的升水,但按照目前的高租金水平,可能难以大规模租到合适的船舶进行储油。如果随着补库需求下降,运价有所回落,而升水仍然维持,将存在储油套利空间,则租船储油会增多,带来可用运力暂时退出,储油的运力可能退出3-12个月不等。

储油成本分析:

主要是租船成本,还有少量资金成本。船舶租金与租金水平及租期相关,资金成本与利率及油价相关。

1)不同租金水平下,租船三个月对应到每桶油的成本如下

2)按照35美元油价,2%利率,3个月资金成本0.18美元/桶

近期随着油价暴跌,3月10日原油升水出现明显扩大,3月16日三个月远期升水达到3.8美元/桶,意味着当VLCC日租金低于或等于8万美元/天时,将存在套利空间,如果租用VLCC进行套利,将使其退出即期市场三个月。如果租金出现回落后,升水仍能维持在可套利的水平,可能会出现大规模的租船储油,对运价形成三个月以上的支撑。

三、对中期油运市场的展望有什么变化?

我们在此前的报告中提到,“中期看,若美国原油出口持续增长,有望提升运距,推动油运需求增长,但目前主要产油国正在进行产量政策的博弈,存在不确定性;不过油运市场新船交付压力处于历史低位,同时潜在可拆解的老旧船舶较多,供给端优化的空间较大。若需求端不出现持续恶化,油运市场中期上行的概率较大。”

油运市场是动态变化的,此轮油价暴跌带来的VLCC运价暴涨,或将对中期市场的发展产生一定影响。

需求端:关注原油消费需求、原油库存及美国原油出口的变化

2012-2019年,全球原油消费需求维持1-2%的增速,原油消费需求的增速较低,若此轮若本轮的原油补库持续,使得库存上升到较高水平后,一旦进入去库周期,或将影响之后的原油运输需求。

此前我们及市场普遍看好美国原油出口增长趋势,而美国至运距较长,通过拉长运距有望带动原油运输周转量的增长。不过随着油价暴跌, EIA在3月12日发布的短期能源展望里下调了对美国原油产量预测,2019年美国原油产量1220万桶/天, EIA将对2020-2021的产量预测从1330、1380万桶/天,下调了30、110万桶/天,至1300、1270万桶/天。若美国原油出口下滑,长运距需求增长的逻辑将发生变化。

供给端:关注新签订单及拆船

根据目前存量的VLCC新船订单,预计2020-2022年交付41艘、27艘、3艘(未考虑2020年可能的新签订单),2019年底全球VLCC一共804艘,则2020-2022年新交运力占2019年底运力的5.1%、3.4%、0.4%。如果此轮运价的高度景气改善了油运公司财务状况,可能带来新造船订单增长,增加2022年及以后的新交运力。

目前20年及以上船龄的老旧船占总运力7.6%,15-19年船龄的船舶占总运力18.8%,未来几年可拆解的运力较多。但历史上当市场运价处于较好水平时,拆船量也是处于低位,且需要关注老旧船舶的盈利是否会支撑船东在拆船的同时再订造新船。

四、投资建议

上周油价暴跌刺激了油轮运价暴涨,目前VLCC租金水平突破过去30年的历史高位,中远海能(01138)及招商轮船将明显受益,可关注相关的投资机会。

不过油轮运价在历史上就多次呈现了巨大的波动性,相关公司实际受益程度需要关注高运价的持续性及其对中期油运市场产生的影响。

五、风险提示

原油消费需求恶化、产油国产量政策变化、全球原油海运需求增长低于预期、油轮运力增长超出预期、储油需求低于预期、油价大幅波动、运价大幅波动、海上安全事故、政策性风险

(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP