收入高度依赖直播打赏 被寄予厚望的Likee能撑起欢聚时代(YY.US)未来的想象空间吗?

本文来自微信公众号“白鲸出海”,作者:辛童。

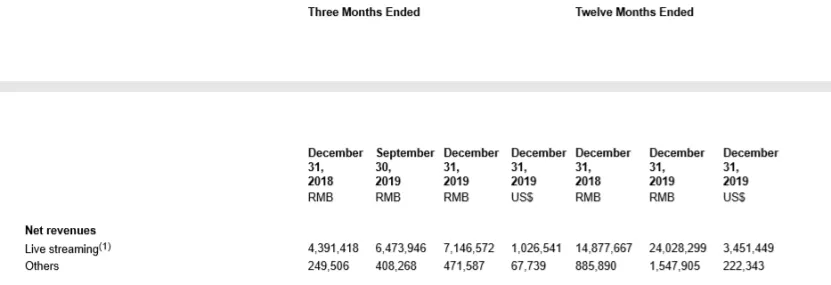

北京时间3月17日,欢聚集团(YY.US)对外公布了 2019 年第四季度以及 2019 年全年财报。数据非常好看,除了本身业务在增长外,数据同比增幅很大,与 BIGO 并表有关。

数据来源:欢聚集团

从用户占比来看,海外用户的占比是在小幅提升的,收入方面,依然高度依赖于直播打赏,到了 2019 年 Q4,海外直播收入大概能达到国内收入 1/4。

下面,我们详细拆解下欢聚集团在海外的业务发展。

被寄予厚望的 Likee 能撑起欢聚集团未来的想象空间吗?

欢聚集团董事长兼 CEO 李学凌表示:“欢聚集团正在加速从国内领先的直播平台进化为短视频+直播双驱动、以视频为核心的全球社交媒体平台。同时,随着我们继续在各个业务之间培养协同效应,将各项尖端技术运用到各条产品线中,并持续提升本地化运营能力,我们会继续提升公司产品矩阵的网络效应,并提高我们保持可持续增长的能力。”

与 2019 年 Q3 主要提及的三大核心业务,即直播、短视频和即时通讯不同,本次财报李学凌在多处强调短视频+直播的双引擎路线。从 imo 的数据来看,几乎处于停滞状态,不知道是公司没有在此发力,还是 imo 作为“流量闭环承载者”的角色并不成立。

欢聚集团旗下主要应用全球月活总量为 4.85 亿,其中即时通讯 imo 月活为 2.11 亿,短视频应用 Likee 月活 1.153 亿,直播业务的移动端月活约为 1.589 亿,其中 1.028 亿来自国内用户贡献,YY 的贡献量为 4120 万,虎牙为 6120 万,海外市场共 5610 万,BIGO LIVE 为 2310 万,HAGO 为 3300 万。

分业务线来看,BIGO LIVE 作为海外最大的直播平台,已经覆盖了大量现阶段能够进入的市场,半年前也就是 Q2 季报显示,BIGO LIVE 的 MAU 是 2080 万,半年增长 230 万。对于直播来说,无论是海外市场的天花板、还是直播极其激烈的竞争环境,BIGO LIVE 都是一个守盘的业务线。而 2020 年,当 TikTok 为代表的一种出海短视频加大变现力度后,BIGO LIVE 很有可能受到影响。

相较之下,作为游戏社交的出海代表,HAGO 半年的用户增长接近 800 万,且在中东之外,难逢敌手。虎牙又在东南亚推出了 HAGO 双胞胎应用“POKO”来增加欢聚用户群。

数据来源:欢聚集团财报2019 年 Q2 和 Q4 MAU 对比图

被寄予厚望的 Likee,Q2 MAU 为 8070 万,Q4 为 1.15 亿,增长 3430 万,半年增速 42.55%,已经成为欢聚集团在海外的增长点。

但是和 TikTok 的全球 15 亿 MAU 对比起来还是有点单薄,对于短视频类具有规模效应的平台型业务,增速是非常重要的一个指标,结合各国数字主权意识越来越强且内容监管愈发收紧的大环境,Likee 必须在海外那么多市场中,找到既有想象空间、TikTok 渗透又相对较弱的几个市场作为自己的主场。

从笔者对 Likee 的观察来看,Likee 目前选择的突破点在俄罗斯和印尼。

在得知国内快手和抖音二虎争霸无处下手的情况下,欢聚集团很早就在海外布局了短视频业务。

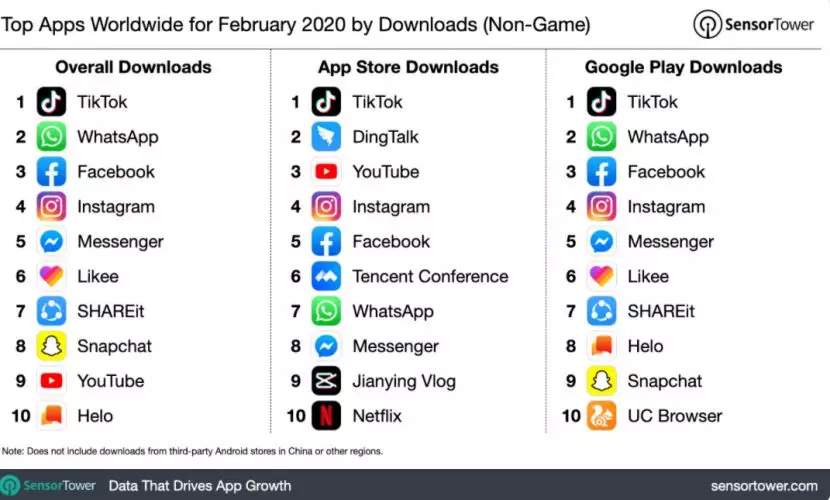

根据 Sensor Tower 发布的全球非游戏应用下载榜单 Likee 也多次上榜,可见推广力度。

数据来源:Sensor Tower2020 年 2 月全球非游戏应用下载榜单 Top10

据财报显示,Likee 目前月活数量为 1.153 亿,同比增长 208.3%,用户增长主要来自于南亚及发达地区,在核心市场印尼和俄罗斯的用户体量迅速逼近头部玩家。

目前印尼 Google Play 非游戏应用下载榜单 Top10 共有 3 款短视频应用 TikTok、Coco Fun 和 Likee,俄罗斯 Top10 只有 2 款,TikTok 和 Likee。

Likee 选择的核心市场避开了“众星云集”的印度,甚至在巴西也走的比较稳健,选择了熟悉的东南亚市场和没那么激烈的俄罗斯市场。

Likee 2019 年和 2020 年在俄罗斯举办的新年聚会都吸引了上万人参与。

另一个值得注意的点是,与 TikTok 不同,很少听到 Likee 接受来自监管部门的处罚和限制,因为 BIGO LIVE 之前已经趟过一些坑。

但无论是 Likee、BIGO LIVE、还是 HAGO,还是 YY 抑或虎牙,变现模式高度依赖直播打赏。

除了直播打赏,欢聚集团的商业化需要更多的想象力

数据来源:欢聚集团欢聚集团 2019 年 Q4 收入占比

欢聚集团的最新财报显示,2019 年 Q4,直播收入占比超过 90%,其他收入为 6000 多万美金。包括 Likee 在内,所有产品都主要依靠直播打赏来完成变现。

另外,欢聚集团旗下的几款产品在功能板块上的重合度越来越高,以 BIGO LIVE 为例,业务线目前主要是直播+游戏社交(Hago)+语聊(Hello Yo)+游戏直播(Cube TV)+社交(匹配推荐),嗯,没看错,直播社交 App 里做一对一交友。BIGO LIVE 在拓展新用户面对阻力的同时,现在将主要精力放在用户粘性上,这一点对于一些接受复杂度比较高 App 的市场来说,还是有效的。如印度,日均用户使用时长出现了触底反弹。

数据来源:Similiar Web印度市场 BIGO LIVE 用户与其他应用重合情况

但另一方面,可以看到在用 BIGO LIVE 的用户也同样是短视频和游戏社交(HAGO)的用户,BIGO LIVE 生态内用户注意力的此消彼长也需要谨慎对待。

为了改变商业模式单一的情况,Likee 在变现模式上也做做不同尝试,在 2019 年 12 月与印度影视公司合作开展热门影视剧的宣发工作,这一点抖音在国内也在不断尝试,另外据欢聚集团官方消息,Likee 广告系统已经完成研发和测试,有望在今年一季度在印度上线。

欢聚集团已经将业务线明确为“直播+短视频”双引擎驱动,不知道在商业模式上可不可以探索出新的“直播+其他”变现方式。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP