国盛证券:申洲国际(02313)2月下旬整体产能已恢复95%,当下估值极具吸引力

本文来自微信公众号“鞠品时尚”,文中观点不代表智通财经观点。

投资聚焦

我们认为市场的恐慌情绪放大了申洲国际(02313)业务受到的短期影响,且公司长期竞争力在行业面临挑战的过程中将更加凸显。当下股价的调整使其估值具有显著吸引力,提供了长期投资的历史性机遇。

积极应对卫生事件,2月下旬整体产能已恢复95%+。公司国内工厂已于2020年2月10日(正月十七)复工,是浙江省第一批复工的企业之一,并且当日复工比例超过40%。海外越南、柬埔寨工厂未受卫生事件影响,生产活动一直正常开展。2月25日,集团国内工厂已重启员工招聘。而截至2月28日,申洲集团整体产能已经达到原正常产能的95%。

申洲生产链条完整,产能布局全面,客户订单有望集中。1)公司拥有垂直一体化生产链条,节省物流运输及订单衔接时间,保证稳定交期。2)海内外均有产能布局,面料产能我们估计海外产能占比45%,成衣海外产能预计占30%+。在卫生事件在国内爆发阶段,公司海外产能正常开展,当下国内产能也大范围恢复,供应稳定。3)公司短期订单稳定,预计2020H1订单排产和交易正常进行,长期订单由于和客户稳定合作。

拥有长期核心竞争力,产能逐步扩张带来业务稳定增长。公司集研发和综合生产管理能力于一身,通过对设备高投入(每年资本开支占净利润比例超过30%),打造模块化生产方式提升生产效率。重视员工福利管理,员工成本占收入超过20%,生产团队稳定,每月流动率水平仅5%左右。 此外,我们认为随着全球终端消费需求变化,未来龙头品牌商会对供应商快速反应的要求会更高,且中小型生产企业卫生事件期间生产稳定性受挑战,申洲国际作为龙头其生产稳定且交期短的竞争力凸显,订单有望集中。2019~2020年为建设期,预计产能增长10%左右,2021年新建厂房开始加速释放产能。随着公司的产能扩张,业务收入依然能够稳定增长。

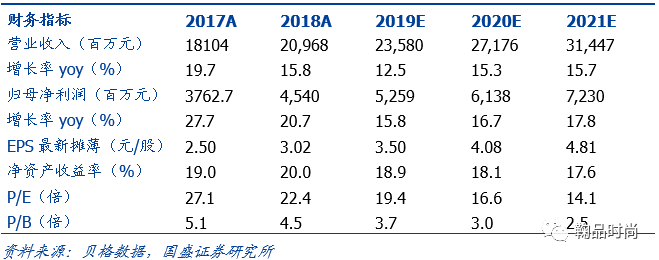

投资建议。我们判断公司上半年订单未发生变化,前期生产端影响微小,而下半年情况因其供应链稳定性、国内拥有候补客户,所受影响亦有望缓冲。鉴于此,我们维持原有业绩预测,预测FY2019~FY2021年归母净利润分别为52.59/61.38/72.30亿元,同增15.8%/16.7%/17.8%。公司现价84.05港币,市值1263亿港币,对应2020/2021年PE为17/14倍。公司作为全球最大纵向一体化成衣制造商,绑定下游高景气行业的优质大客户,随着海外产能提升以及生产效率提升,有望实现业绩稳定增长。维持“买入”评级 。

风险提示:卫生事件影响时间及范围超预期对公司业务造成不利影响;下游客户订单波动影响公司营业收入;海外产能扩张不及预期,贸易环境变化影响盈利水平;棉价波动风险;外汇波动风险。

前言

由于卫生事件大范围爆发导致的对全球经济增长和消费需求担忧、以及海外金融市场的剧烈波动,申洲国际股价近期出现较大幅度调整,对此我们认为市场的恐慌情绪放大了公司业务受到的短期影响,同时公司的长期竞争力在行业面临挑战的过程中将更加凸显。我们一直以来看好申洲国际的长期投资价值,当下股价的调整使其估值具有显著吸引力,提供了长期投资的历史性机遇。

1、为什么我们认为公司短期经营所受影响小于市场预期?

我们认为公司短期业务开展依然顺利进行,其受到的影响明显小于市场预期。市场的担忧主要集中于1)公司生产工作和产能扩张工作受到卫生事件影响;2)卫生事件对全球消费市场带来冲击使得公司订单受到波动,尤其是大客户订单变化造成公司产能利用率下降。对此我们的观点是:基于公司对卫生事件的积极应对及其一体化稳定的供应链体系带来的紧密的客户合作关系,市场当前的担忧放大了公司业务短期受到的影响。

国内复工迅速,海外生产未受影响。公司国内工厂已于2020年2月10日(正月十七)复工,是浙江省第一批复工的企业之一,并且当日复工比例超过40%。海外越南、柬埔寨工厂未受卫生事件影响,生产活动一直正常开展。2020年2月25日,集团国内工厂已重启员工招聘,而截至2月28日,申洲集团整体产能已经达到原正常产能的95%。

我们认为,短期卫生事件考验供应商生产能力,客户订单有望向以申洲国际为代表的龙头公司集中。

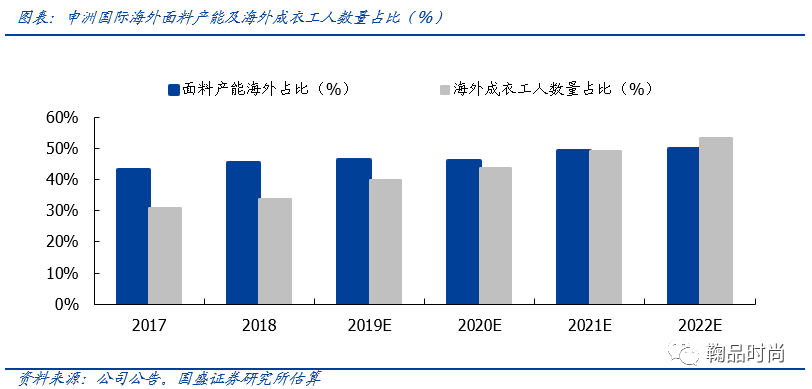

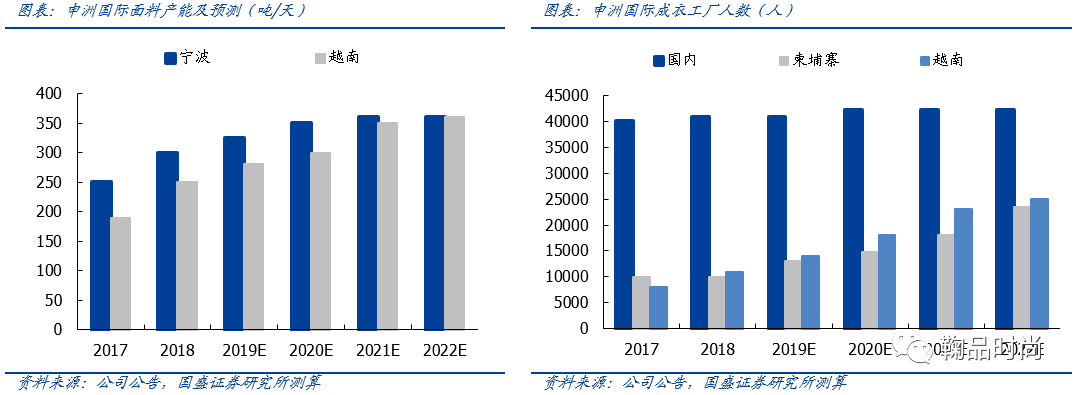

当下,品牌商会优先选择供应链的稳定的大供应商保证采购,申洲的产业链稳定性独树一帜。1)申洲国际拥有集研发设计、织布、染整、印绣花、裁剪及缝制等完整工序于一体的垂直化生产链,节省中间物流运输以及订单衔接时间,加上较高的自动化水平使得公司交期较短。2)公司在全球共拥有五大生产基地,国内产能布局在宁波、安庆、衢州等地,海外分别在柬埔寨、越南布局产能。其中,面料产能我们估计55%在国内,45%在海外,成衣产能则有超过30%的部分布局在海外。在卫生事件在国内爆发阶段,公司海外产能正常开展,当下国内产能也大范围恢复,供应稳定。

当前公司短期订单稳定,我们预计2020H1不会出现砍单情况,且重要客户和公司均有长时间稳定合作,订单有望进一步集中。公司与重要客户PUMA、耐克、优衣库、阿迪达斯合作稳定,为客户的最重要的供应商,且产品品质、交期稳定,客户不会随意调整与申洲的长期订单。行业波动阶段,品牌商会更加注重供应商品质,加强与优质供应商的合作。我们估计,当下公司占PUMA/耐克/阿迪达斯的成衣订单比例分别约为40%/17-18%/15%,未来比例有望提升。

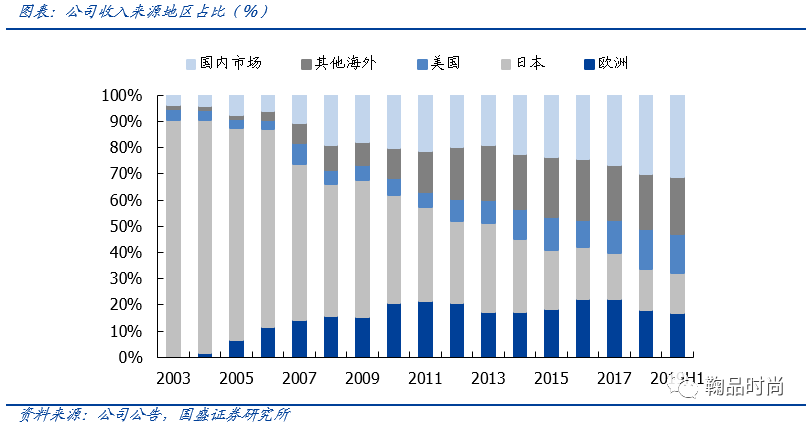

过往订单增长大于产能增长,国内客户订单持续增长可减缓国际订单波动。从公司过去产能利用率来看,公司订单需求增长明显高于产能扩张的速度,因此公司在和客户的合作过程中拥有更强的话语权。公司产品在国际/国内市场中的销售占比分别为70%/30%左右,客户也以国际客户为主,国内客户订单占比小,当下国内客户与申洲合作意向较为强烈,若国际市场出现短期订单波动我们判断公司也能够通过国际/国内客户间协调来避免产能利率效率下降的问题。

2、为什么公司长期竞争力无可撼动,并将更加凸显?

长期维度来看我们认为:1)公司集研发和综合生产管理能力于一身,拥有一体化产业链及海内外完善的产能布局,吸引了长期稳定合作的优质客户,形成了难以撼动的竞争壁垒。

研发层面:1)公司定位做海外中高端织品,自成立以来在设备、技术端坚定投入打造生产实力,通过对设备高投入(每年资本开支占净利润比例超过30%),打造模块化生产方式提升生产效率(智能仓储面料日吞吐量达1200万吨)。2)公司重视面料创新研发,与优衣库共同研发的吸汗/透气/柔软功能性面料Airism,与NIKE共同研发的轻盈/保暖/透气面料TechFleece以及针织鞋面等。

生产管理方面:重视员工福利管理,员工成本占收入超过20%,生产团队稳定,平均每月流动率水平从2012年的6.68%下降至2018年的4.33%;自成的管理体系可直接复制于海外工厂,爬坡期较快。

产业链布局上:公司集研发设计、织布染整、裁剪缝制等完整工序于一体的垂直化生产链能够保证质量与交期。且前瞻布局东南亚产能,享受贸易优惠政策,且公司为NIKE、ADIDAS建设专用工厂,形成长期稳定合作。下游优质客户业绩增长带动公司订单量增长,同时精简供应商的趋势使头部供应商受益。

此外,我们认为随着全球终端消费需求变化,未来龙头品牌商会对供应商快速反应的要求会更高,供应链需要根据品牌商需求及时进行订单调整和快翻单;且另一方面,中小型生产企业在此次卫生事件期间生产稳定性受挑战,申洲国际作为龙头其生产稳定且交期短的长期竞争力凸显,订单有望集中。

我们认为长期随着公司的产能扩张,业务收入依然能够稳定增长。2019~2020年为建设期,预计产能增长10%左右,2021年新建厂房开始释放产能。

3、如何看待公司的估值中枢?

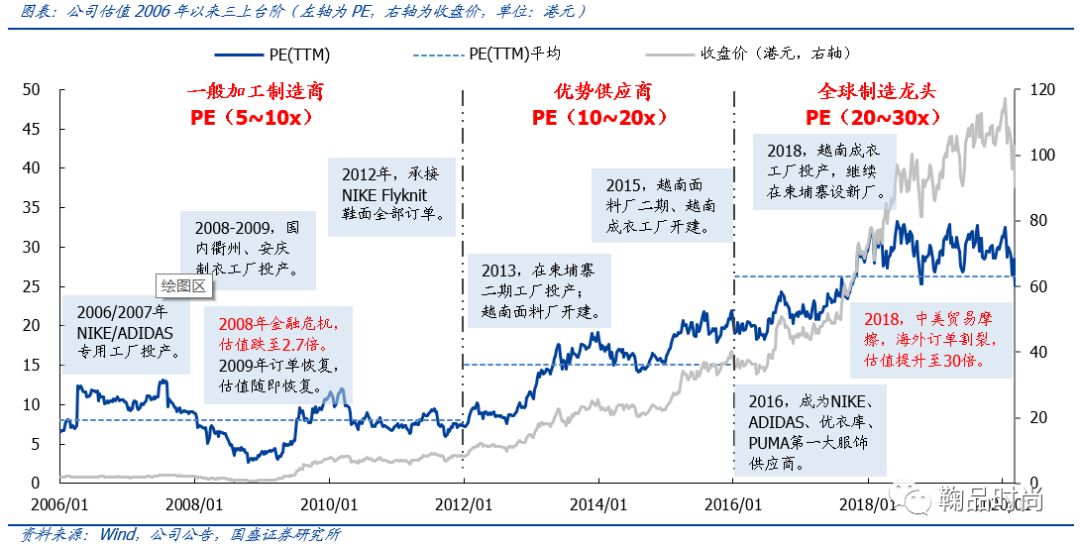

申洲国际自2006年上市以来估值水平三上台阶,从上市之初10倍左右的估值水平上升至目前30倍左右的估值水平,估值溢价来自公司通过全球化布局、垂直一体化以及聚焦头部客户而不断积累的全球制造龙头地位。

一般加工制造阶段(PE 5~10倍):享受一般加工制造商估值,估值提升动力源于领先布局海外产能,同时切入高景气度运动鞋服行业。虽然2008年金融危机时期公司估值水平随需求萎缩下跌但行业危机促进行业向龙头公司整合,2009年公司订单逐步恢复,收入/净利润增长25%+/70%+,估值快速修复。

优势供应商阶段(PE 10~20倍):享受优质供应商估值,估值提升动力来自核心客户合作深化以及全球化布局落地。2013年以来,公司与核心客户合作不断深化,NIKE销售收入贡献率由2013年的18.3%提升至2015年的24.8%。同时,公司全球化布局落地不断推升公司估值水平。2013年,公司柬埔寨面料厂投产,产能瓶颈得到释放的同时,在设计研发、生产能力等方面受到市场认可,公司估值水平提升至16倍。2015年,公司继续于越南投资建厂,估值水平进一步提升。

全球化制造龙头阶段(PE 20~30倍):享受全球化龙头生产商高估值溢价水平,同时贸易战导致的海外订单割裂提升公司估值。2016年,公司成为NIKE、ADIDAS、优衣库、PUMA各自的第一大服饰供应商。强大的面料研发能力、垂直一体化的生产等不断提升申洲国际在业内的议价能力,有能力筛选优质订单,市场份额不断提高。业绩增速稳定在20%~30%,估值水平享有龙头估值溢价。2018年以来的中美贸易战抬升进出口关税,公司凭借全球化布局解决海外订单的,估值水平提升至30倍。

投资建议

如前所述:我们判断公司上半年订单未发生变化,前期生产端影响微小,且有望通过3、4月份优化排单予以弥补;而下半年情况因其供应链稳定性且存在国内候补客户,所受影响亦有望得以缓冲。鉴于此,我们维持原有业绩预测,预测FY2019~FY2021年归母净利润分别为52.59/61.38/72.30亿元,同增15.8%/16.7%/17.8%。公司现价84.05港币,市值1263亿港币,对应2020/2021年PE为17/14倍。公司作为全球最大纵向一体化成衣制造商,绑定下游高景气行业的优质大客户,掌握技术研发实力,未来随着海外产能提升以及生产效率提升,公司有望实现业绩稳定增长。维持“买入”评级。

风险提示

卫生事件影响时间及范围超预期对公司业务造成不利影响。卫生事件在全球的扩散有可能给公司带来工厂无法正常开工,下游需求萎缩及客户订单变化等不利影响。

下游客户订单波动影响公司营业收入。公司客户集中度高,若下游客户订单波动将直接影响到公司营收水平。

海外产能扩张不及预期,贸易环境变化影响盈利水平。公司是产能驱动型公司,目前产能主要以东南亚地区扩充为主,若产能扩张不及预期则会直接影响公司订单情况。同时公司东南亚工厂享受税收优惠政策,若贸易环境/税收政策发生变化,则会影响公司盈利水平。

棉价波动风险及外汇波动风险。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP