在各种乱套的资产里,有一个指数正悄悄逼近历史最高

本文来自微信公众号“力的期权工作室”。

近两周的外围市场让所有人瞠目结舌,11国接连熔断,美股一周内两次熔断,这些都是我们过去几年无法想象的!当我们每个人从我做起,在努力抗击卫生事件时,歧视戴口罩的欧美人正以最放任的方式作完了积累了十多年的牛市,以自由落体式的下跌带崩全球股市,这让我忽然想起来高中数学课上“tan(90度)=无穷大”这个公式,特别适合各类资产近期的走势!

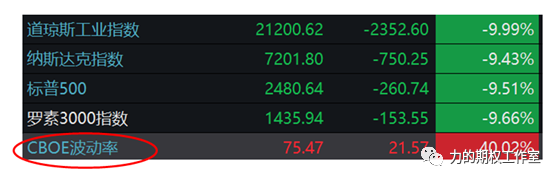

在原油、黄金、比特币等各类资产价格乱套的同时,有一个指数也正以火箭式的速度悄悄地逼近了历史的最高位89.53——它就是美国芝加哥期权交易所波动率指数(CBOE VIX),我们平时常称的VIX指数。

本周四晚间,CBOE VIX指数收盘位于75.47,当日晚上大涨40.02%,如果从三周前的低位13.38开始计算,这几周它已经累计上涨了464.05%。期权初学者看到这些信息后,难免会问道:“这个指数的背后是什么资产,它为什么会如此暴涨,未来它会出现暴跌吗?”我想针对这些问题,我想我们就借此机会来一起好好聊聊。

VIX是volatility index的缩写,这就意味着VIX指数是来自于一种叫做波动率(volatility)的变量。关于资产波动率的理解,我想最直观的方式就是从下面这张图开始:

这是A股票和B股票一年间的走势曲线,找一个炒过股票的散户随便一问哪只股票的波动率大,我想99.99%都会说A的波动率更大。为什么呢?原因是:波动率衡量的是资产价格偏离平均值的程度,也就是上述A和B的股价一年内的平均值都是100美元,但A偏离平均值的程度大,所以我们会说A股票的波动率更高。

在上面这幅图里,您看到的是股价的过往表现,用过往一段时间的股价收益率年化标准差计算出来的结果是历史波动率。然而,历史并不代表未来,过往一个月的波动率是20%,未来一个月的波动率完全可能因为卫生事件等不确定性而飙升到40%,所以期权交易者在平时交易报价时,会把未来的波动率估计值price in在期权价格里,因此我们会说,期权价格反推出来的波动率叫做隐含波动率,它反映了当下期权市场交易者对未来一段时间内波动率的预期值。

如果大家对未来波动率预期都很高的话,期权(作为保险工具)的价格就会变的比较贵,反之就会变得比较便宜。所以我们也可以把隐含波动率理解成市场对期权合约的估值(类似于股票的市盈率),即隐含波动率越高,期权价格就越高。

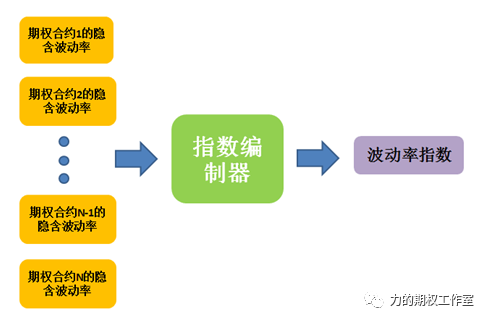

那么,知道了隐含波动率后,波动率指数又是什么东西?我想一言以蔽之,粗略地说,波动率指数就可以理解成一系列隐含波动率加工后的数值。

我们知道,一个期权标的会对应很多很多个期权合约,不同的行权价、不同的到期月份、认购与认沽,会有几十上百个合约,隐含波动率是针对每个合约而言的,也就是说每个期权合约都对应着一个隐含波动率,于是100个期权合约就会对应着100个隐含波动率。把这100个隐含波动率揉合成一个值,让这个值反映出全市场对未来30天标的波动率的预期值,这个光荣的使命就由“波动率指数”来完成了。

波动率指数起源于美国市场。1993年,有期权交易开山鼻祖之称的芝加哥期权交易所(CBOE)首次推出了波动率指数,用来反映全市场对标普100指数未来30天波动率的预期值;到了2003年,CBOE与高盛合作将波动率指数升级为第二代,标的也从标普100改为了标普500,用来反映全市场对标普500指数未来30天波动率的预期值,代码是VIX,以前的第一代波动率指数的代码就改名为VXO。

从1993年到现在,VIX的走势经历过数次从低位到高位的“飙升”!

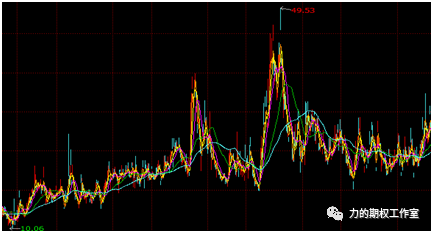

观察1995.12-1999.12的VIX日线图,您会发现有两段处于明显的上升区间,一个是1997的亚洲金融危机,一个则是1998年长期资本管理公司破产。

再观察2001.7-2002.6的VIX日线图,您会发现有一段处于明显的上升区间,它就发生在令人不寒而栗的美国9.11恐怖袭击事件的当月。

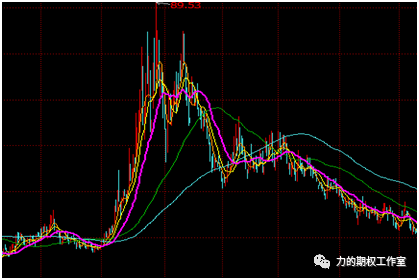

再观察2008.5-2009.4的VIX日线图,您会发现VIX指数有一段处于明显的上升区间,达到了史上最高的89.53!在此期间又发生了什么呢?您可能已经知道了,那就是臭名昭著的2008年次贷危机,雷曼兄弟破产!

最后,就是本次——2020.3,一次由卫生事件扩散与油价暴跌导致的黑天鹅!

从这些活生生的截图里,您可以得出这样的结论:当市场出现黑天鹅事件时,所有的交易者都会陷入恐慌,对未来风险(波动率)的预期会达到一个高值,于是VIX指数便扶摇而上。所以说,波动率指数又被称为恐慌指数,是市场黑天鹅事件的预警器,只是拉长时间看,它和市盈率这个变量一样,具有中值回归的特性和“尖峰圆底”的特征。

在衍生品市场发达的美国,VIX早已可以作为一种资产进行交易,对应的工具有VIX期货和VIX期权,在市场出现断崖式下跌的初期,做多VIX期货相当于是一种另类的套保方式,也是一种对卖出认沽头寸的vega中性对冲工具。

回到国内市场,自从2015年2月9日,有了上证50ETF期权后,我们也可以回溯计算出过去五年来的波动率指数(上证50),回溯以后会发现,国内的波动率指数也有明显的中值回归的特性和“尖峰圆底”的特征,它同样也能反映市场大跌时的情绪。

如果用统计分位数的角度加以数据整理,您就会更清楚的看到,这五年以来,波动率指数各档分位数究竟在什么点位了,波指在什么点位算高,在什么点位算低。

进一步,如果从市场参与量明显提升的2018年开始计算,我们进一步可以得到下面这张表格:

波动率指数与价格指数,这两个变量看似穿梭于我们每一天的交易中,但它们的属性却是完全的不同。如果把价格说成是人的左脑,那么波动率就是人的右脑;如果把价格说成是男人的个性,那么波动率就好比女人的个性。

价格是有趋势的,它是这样一个变量,做多时高了还可能更高,做空时低了还可能更低,当一波趋势真正来临时,“创新高”这样的词就会反复出现在耳边,而此时最好的择时策略就是跟随趋势,用简单的均线、MACD或是布林线中轨作为右侧趋势的止损点。如果我们长期投资于一个指数或是一只股票,真要赚到大钱,肯定不是靠每天频繁进场出场,而是拿住它,耐心持股等待右侧大趋势的来临。因此,可以这么说,做多做空价格所赚到的大钱是来源于趋势的。

然而,波动率呢?它是这样一个变量,达到历史较高分位数时,或许它短期还会再上升,但空间已经不会特别大了,一旦市场情绪得到平抑,则会立刻掉头向下寻找长期中值回归的那个平衡点;反过来,当它达到历史较低分位数时,它往往会按耐不住寂寞,在之后的市场里为大家演绎出一场意外的“升波”秀。因此,要在波动率的维度上赚到钱,反而需要一种左侧思维,隐波高的过分了,把握好开仓的节奏,分批卖出开仓,必要时再以买入开仓做防守,隐波低的过分了,那就以买入开仓为底仓,卖出开仓降成本。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP