美国历史上最长的复苏恐在2020年划上句号

本文来自“万得资讯”。

通常情况下,当经济陷入困境时,它会经历从好时光到坏时光的缓慢下滑,而金融危机的造成往往是一个比较突发的大型事件,如2008年雷曼金融危机,这就是为什么在过去10年美国虽然问题不断,但是从未金融危机。而金融危机的症状它更像是一辆疾驰的汽车猛踩刹车。

上周五发布的美国2月份就业数据清楚地表明,美国经济在「卫生事件之前」还是非常正常的状态。这意味着,如果病毒的爆发引发了一场衰退,那么它看上去将与之前的一些衰退大不相同。

在上两次危机中,在经济阵痛真正开始肆虐之前,经济失衡曾有一段很长的时间在自我纠正。美国房地产市场在2006年年中见顶,2007年全年增长疲软,但衰退直到2007年12月才开始,直到2008年秋季才变得严重。

同样在21世纪初期,股市在2000年3月见顶,但经济衰退直到2001年春季才开始。美国2月份的失业率非常低,只有3.5%,新增了273,000个工作岗位。

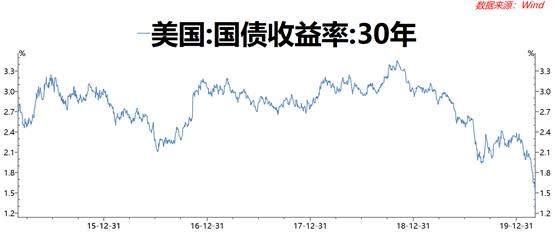

但金融市场和预测人士越来越认为,这是一种严重的风险。这解释了为什么美联储(Federal Reserve)上周出人意料地降息,尽管经济数据中没有显示出经济放缓的明显迹象,这就是长期债券收益率突然跌至历史最低水平的原因。

这意味着年初相对乐观的投资者现在看到了一段较长时期的增长疲弱和极低的通胀。穆迪资本市场首席经济学家John Lonski谈到不管市场喜欢与否, 美国国债收益率曲线和联邦基金利率期货市场现在处于令人不安的高位。到2020年底,企业违约前景不是很乐观。

从现在公共卫生事件在美国有快速扩散来看,坏消息是它对经济的冲击会很突然,让个人和公司没有时间来做准备调整。美国银行证券(BofA

Securities)美国经济主管米歇尔•迈耶(Michelle

Meyer)表示由于这种情况发生得如此之快,我们可能会遇到更多令人震惊的因素。对经济冲击的速度很重要,可能会导致经济低迷以及后续的「恶心循环」。她谈到假设经营一家旅游公司。从2月中旬开始,雇主一直期待着一个强劲的年份,本可以相应地雇佣和进行资本投资,并心甘情愿地借钱来这样做。现在,由于许多人害怕出门旅行,企业可能会面临收入短缺,以及更严重的裁员、预算削减、甚至债务违约的前景,如果预警信号持续时间更长,情况就会更糟。

如果假设旅游公司拖欠债务,或者假设的个人拖欠信用卡还款,这可能会推动整个经济中所有类型的贷款的回落。信贷紧缩反过来可能减缓经济活动,即使是在没有直接受到病毒影响的企业和消费者中也是如此。不仅仅是旅行,过去两个月来,石油价格下跌了幅度超过33%,其中周五下跌了大约8%。在1月初西德克萨斯中质原油(West Texas Intermediate)每桶63美元的时候,很可能有石油生产商背负着完全可控的债务,但当油价达到每桶42美元时,它们将暂停生产,并面临破产的风险。

这类波动很难预测,但这正是经济学家们越来越开始担心的问题,而且反映在债券市场长期利率明显处于「很夸张」低位的中。牛津经济研究院(Oxford Economics)资深美国经济学家莉迪亚•布苏尔(Lydia Boussour)说如果你看一下我们在市场上看到的剧烈波动,就会发现美国经济并没有走向缓慢、渐进的放缓。这是一种非常普遍的风险,它正在迅速演变,而且不是一次性的冲击。它有可能在整个美国经济中传播。2020年及以后的经济问题是,冠状病毒对经济的影响能否真正与经济和金融体系的其他部分隔离开来,从而形成一段「短暂的插曲」。

总的来说,如果这次病毒对美国经济结构在根本上没有带来太多的问题,那发生衰退或可以避免。每个司机都知道,突然停车是有压力和痛苦的,而且会造成很多损害,而逐渐减速则不会。

美国当下缺乏政策工具是事实

政策制定者基本上有两种方法来扭转经济低迷:

货币刺激,主要是通过降低借贷成本;还有财政刺激,当政府增加支出或减税时。不幸的是,美国目前对这两种选择的成功希望都很渺茫。

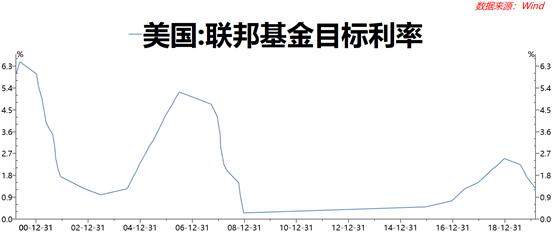

自2月19日创下纪录高点以来,股市已经下跌了10%以上。美联储3月3日出人意料地将目标利率下调0.5个百分点至1%至1.25%,希望以此安抚市场。降息的目的是降低企业和消费者的借贷成本,以刺激投资和支出,并表明美联储认真对待经济衰退的可能性。然而,股市继续下滑,利率如此接近于零,美联储已经没有多少回旋余地。更重要的是,低利率无法解决这种流行病造成的主要经济问题:即全球供应链的中断。当消费者或企业支出下降导致经济衰退时,低利率可能是有效的,但当企业的工厂关闭时,低息贷款无法帮助它们从海外购买所需的零部件。

财政政策另一个对抗衰退的机制。例如,2009年美国国会通过了7870亿美元的经济刺激方案,其中包括在研究、基础设施、能源和住房方面的支出以及减税。美国政府可以通过多种方式向经济注入刺激资金,以满足实际需求,比如加大对改善国家基础设施的投入,或提供更多的医疗研究、供应和护理。事实上,国会刚刚通过了一项83亿美元的紧急拨款来帮助抗击公共卫生事件。尽管这是适当的,但这一小笔钱不会解决严重的经济衰退。

为此,美国需要一个规模大得多的刺激方案,更像2009年的刺激方案。不幸的是,大规模的刺激计划需要大量的联邦借贷。在赤字接近1万亿美元的情况下,这样的支出水平在流程上似乎不可行的。若美国工厂,企业运作出现停摆,那么自2009年以来的最长复苏恐怕会在今年划上句号。

扫码下载智通APP

扫码下载智通APP