美联储负利率脚步声渐近?流动性短缺下不足以推高美股,或还需扩大QE4加码

本文来自“汇通网”。

3月5日,有“债券之王”之称的双线资本(DoubleLine Capital)首席执行官冈拉克(Jeffrey Gundlach)表示,他认为美联储本周稍早降息时陷入恐慌,美国短期利率将趋近于零。

他指出:“如果我们回顾历史,一旦美联储在两次会议之间进行恐慌性降息,特别是在降息50个基点的时候,他们通常会很快再次降息。我的立场是,美联储将再次降息,甚至可能在两周内的例行会议上就行动。”

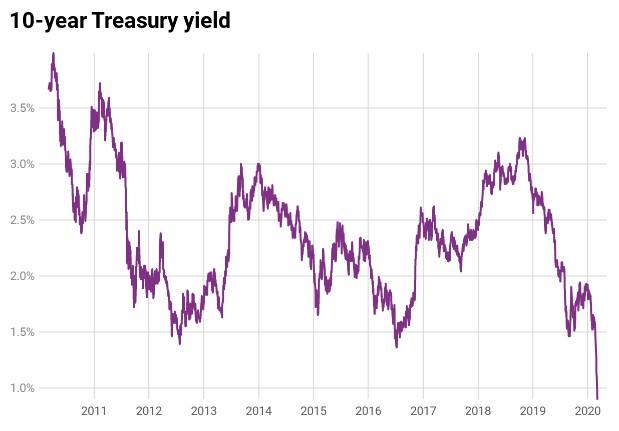

就在冈拉克发表以上言论后,美国基准10年期国债收益率跌至0.9%以下的历史最低水平(如下图),2年期国债收益率也一度触及0.509%的历史低点。

冈拉克补充称:“我们将看到美联储的短期利率趋近于零。当我说恐慌时,并不意味着这是不合理的。有时恐慌是合理的。

美联储利率是否降至零以下,分析师观点有分歧

尽管美国总统特朗普曾深情地谈到负利率,但冈拉克表示,他认为美联储不太可能走日本和一些欧洲国家走的路。

不过,市场分析师Tyler Durden的观点却有所不同。他在3月5日撰文称,美联储3月17日就将召开例行会议,但是为了应对公共卫生安全事件的威胁,却在3月3日就宣布紧急降息50个基点。值得注意的是,美联储在1987年美股创下史上最糟糕表现后降息50个基点,但目前美股的动荡远没有那么糟糕。美股在过去两周下跌了10%,对美联储来说这已经算灾难性的情况,因此提早宣布降息救市。

具有讽刺意味的是,这次降息让投资者更加恐慌。美联储发表紧急降息的声明后,道琼斯工业平均指数再次暴跌800点。市场可能认为,美联储的行动暗示,情况一定比想象的还要糟糕。实际上,美联储宣布美国经济的基本面依然强劲,但仅仅一个小时后就改变了论调,表示美国经济前景的风险已发生重大变化。

在1987年美联储降息时,其基准利率为7.25%,因此降息50个基点并不是特别显著。 2000年,当美国经济进入衰退(股市开始从最高点下跌)时,美联储的基准利率是6.5%,所以也有很大的降息空间。 2007年,当美国经济再次陷入衰退时,美联储的基准利率为5.25%——仍然有很大的降息空间。 但美联储这次将1.75%的利率一下子下调至1.25%,因此50个基点的降息幅度也相当大的。这使得他们在美国经济陷入衰退时进一步降息的空间非常小,实际上等于保证未来利率将降至负值。

Tyler Durden指出,美联储目前的利率仅为1.25%,因此很容易看到-3%甚至-4%的负利率。负利率几乎肯定会对黄金价格和与黄金相关的投资产生非常积极的影响。但是,他同时也指出,过山车般的市场情绪尚未结束。

美联储仅靠降息可能还不足以推动美股走高

市场分析师Tyler Durden指出,美联储决定紧急降息50个基点,背后的主要催化剂是为了缓解金融状况。然而,过去几天期限回购和隔夜回购的创纪录超额认购证明,与美联储的预期相反,市场流动性实际上已大幅恶化。

零对冲撰文称,在美联储宣布紧急降息的时候,美国银行间市场又出现了流动性短缺的现象。隔夜交易商提交了创纪录的1086亿美元的隔夜回购需求,这是去年10月以来隔夜回购操作第一次超额认购。这也向美联储传达了一个信息,它需要采取措施进一步缓解银行间同业拆借市场资金短缺的情况。

也就是说,美国银行间市场的流动性紧缺也在向美联储传递一个信号,除了降低利率外,由于美国金融体系的问题仍未解决,它还必须继续扩大回购规模,或者无限期扩大美联储正在进行的QE4。

如果美国银行体系确实依然存在结构性的流动性短缺,美联储仅靠降息可能还不足以推动美股走高。尽管去年9月份流动性危机开始出现到现在已经过去了6个月,但隔夜回购市场表现出来的流动性紧缺依然令人震惊。

(编辑:林喵)

扫码下载智通APP

扫码下载智通APP