多业务处于变革期,新东方在线(01797)K12业务能带来多少增长预期?

本文来自微信公众号“万象塔”,作者:项雯倩、詹博。

此篇报告核心结论有以下几点:

1. 20财年公司调整大年, K12业务发展亮眼

新东方在线(01797)收入增速放缓主要因20FY为公司架构及产品调整大年,改革力度大、执行力强且到位超出我们预期,调整为公司长期加速发展做充足准备。公司FY20H1净收入5.67亿元(yoy+18.8%),主要因收入占比64%的大学业务收入增速从41.7%下滑至5.5%。而K12业务持续表现亮眼。

2. 大学业务调整,产品升级落地

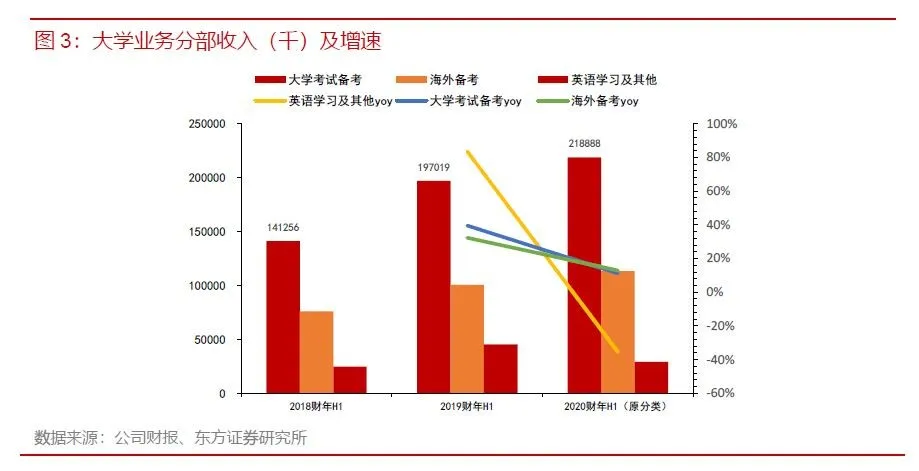

大学业务因处战略改革调整期,产品线及推出新产品致短期增长放慢。1)从收入角度看,20H1大学收入达到3.61亿元(yoy+5.5%),增速下降36%,主要因大学业务产品结构处于调整期。经过此次调整,赛道上,公司将更聚焦于定价更高的大学备考及海外备考业务。产品形式上,加大全程直播比例。更符合行业逻辑; 2)从人次及ASP角度,大学业务人次下降15.3%,达到52.6万人次,但人均付费提升至1128元(19H1为723元)。国内+国外两条业务线20H2步入正轨,各项增速逐步恢复,产品多维化增多。

3. 优播模式已经跑通,双师大班大力战略性投入,执行力+魄力超预期

K12业务:1) 优播模型已经跑通,毛利率有序提升。优播20H1毛利率5.3%,FY19H1为-25%,相对去年大幅提升。扩张速度超市场预期,20初寒假约150个城市同时招低入口班学生,超市场预期,提前为暑假做准备,预计加速三四线覆盖;预计明年年底可达250~260个城市;2)K12双师直播大班发展良好,产品打磨初步完成+师资提前配置,使公司大班模式在此期间表现突出,目前春季团队全力打磨产品和流程,流量快速增长。

4. 双师大班免费课程流量预计超千万份,看好后续转化

近期公司全力发力进入战略性投入期,大量免费课程流量增长超预期。大学业务方面,推出短期免费课程预计30~40万份,战略重点在于培养种子用户形成产品口碑,为后续用户转化奠定流量基础。K12业务方面,公司差异化推出春季免费课程(全市场唯一),与当前免费课程不同,春季课程持续到暑期且配双师服务,通过高质量服务+教研吸引长期用户,流量爆发性增长(预计流量超2000万份,还在动态增长)。公司仅放弃单Q春季收入,助力公司在暑秋两季追赶行业第一梯队。

5. 投资建议:上调目标价至44.3港币,维持“买入”评级。

大学业务处于调整期,暂时调低大学业务增速,待产品升级和免费课人次转化效果体现后再做调整。K12业务春季战略性投入,极强执行力,看好后续免费课程人次转化,调高21/22财年收入。综上,我们预计20/21/22FY收入为10.5/17.1/27.7亿元(原预测12.2/18.3/28.5亿)。战略加速致费用前置化(主要为人员成本、R&D),投入效果将加速公司发展,在后期逐步显现。我们调低20财年利润,提升21/22财年业绩水平, non-gaap净利润-4.78/ -2.19/0.22亿(原-1.96亿/-2.64/-1.28亿元)。采用FCFF估值方法,每股44.3港币,维持“买入”评级。

1. 20财年为公司变革之年,多业务处于变革期

1.1 大学业务拖累业绩,K12业务表现亮眼

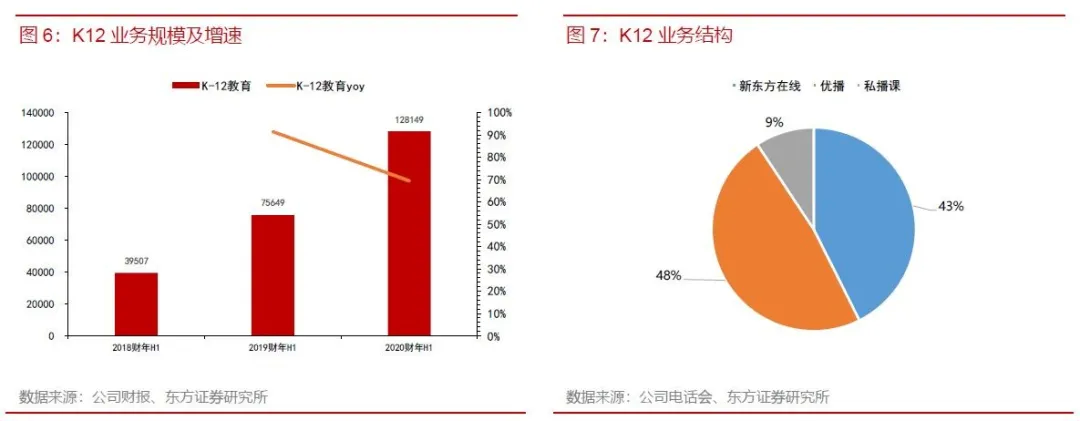

受大学业务调整影响,公司收入增速放缓。公司FY20H1净收入5.67亿元(yoy+18.8%),增速较去年同期45.4%的增速下滑27个百分点。主要因收入占比64%的大学业务收入增速从41.7%大幅放缓至5.5%,下降36.2个百分点。其产品线大幅度调整导致整体收入受影响,而核心业务K12板块继续保持亮眼增长,同增达69.4%,收入占比从16%提升到23%。此外,学前业务和机构业务占比较小分别为3.8%和10%,分别同比增长72.8%和20%。

大学业务处改革调整期,公司决心力度大+执行力强。公司从2019年4月起决定大力改善产品线,在报告期内,即调整半年内,公司已完成将大学业务重心聚焦到国内考试和国外考试业务2条主线,砍掉英语产品线。其中大学备考20H1收入为2.4亿(yoy+23.7%),海外备考1.13亿(yoy+12.9%)。而原有的英语业务板块,裁减掉部分英语类产品后,将具有较强市场需求的英语学习产品并入到了国内考试产品线,因此原口径下英语培训业务增速下滑较为明显。若按照原有口径披露,大学备考实际增速为11%,较去年同期39%的增速下滑28个百分点(其中占一半收入的考研业务收入同增10.8%);海外备考增速为12.9%,较去年同期32.3%的增速下滑19.4%;英语学习及其他增速为-36%,去年同期为83.5%。收入整体下修,因整体学费有递延作用,我们预计改革对20H2大学收入影响也较大(具体下调数据见下文盈利预测)。

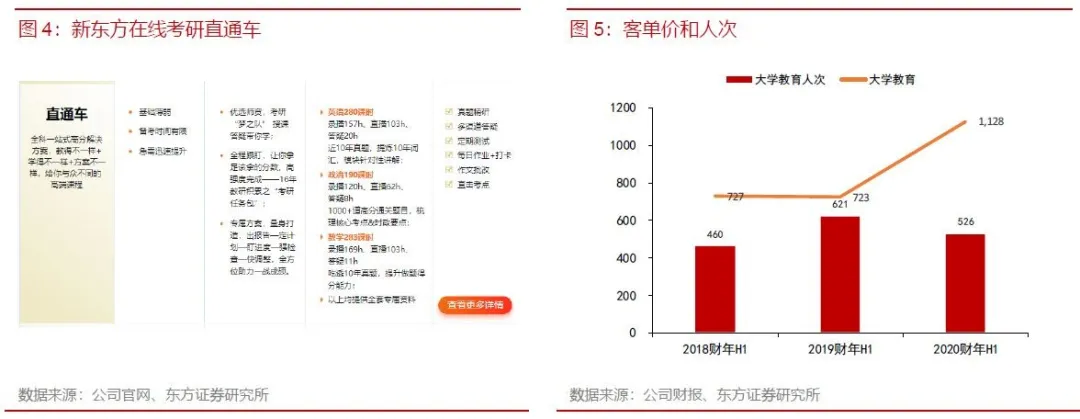

产品从录播课向直播升级,客单价上行。新东方在线将原有录播课程,逐渐升级为直播+录播相结合,课程单价显著提升,人均付费提升到1128元(19H1为723元),同比提升55.3%。2019H1人次为52.6万,同比下降15.3%。因整体定价更高,产品升级有效拉升了业务毛利率,20H1大学板块毛利率增加0.5%至68.5%。后续公司大学将继续引入高质量课程,并结合双师模式,课堂体验将进一步得到提升。

综上,我们看到短期产品线缩减,对公司收入产生了负面影响。但更可贵的是,体现了公司管理层极大的执行力,之前的战略在半年就有明显效果。随着后续产品录播转直播升级,客单价将稳步提升,一方面优质产品认可度提升,形成口碑推动人次长期提升,另一方面当前的免费低价课程有望拉动人次的后续转化,预计公司21财年,尤其下半年起,人次和客单价将稳步双升。

1.2 K12业务表现亮眼,东方优播模式快速跑通

K12业务表现良好,东方优播&在线大班增长迅速。FY20H1 公司K12业务收入1.28亿,同比增长69.4%。公司将加大力度在K12业务板块进行投入,聚焦东方优播和双师大班业务。在优播业务方面,东方优播将通过更为多元化的渠道下沉到三四线市场,优播业务报告期内增长迅速,同比增长208%,当前已经超过在线大班,收入占比K12业务从27%提升到48%。对于双师大班,公司将持续对中小学APP产品和在线平台进行技术投入,完善教研和师训体系,总的来看,当前在线大班处于产品打磨期,营销投入相对有限,报告期在线大班占比43%,同比增长61%。

从人次及ASP角度来看,K12板块H1人次达到75.5万(yoy+158.6%),其中新东方在线大班付费人次同增160%,东方优播付费人次同增186%。K12大班课受到低价班的影响,整体生均单价下降。而由于优播业务占比提升,客单价较高,推动K12业务整体客单价从19H1的967元提升到1040元,提升7.6%。

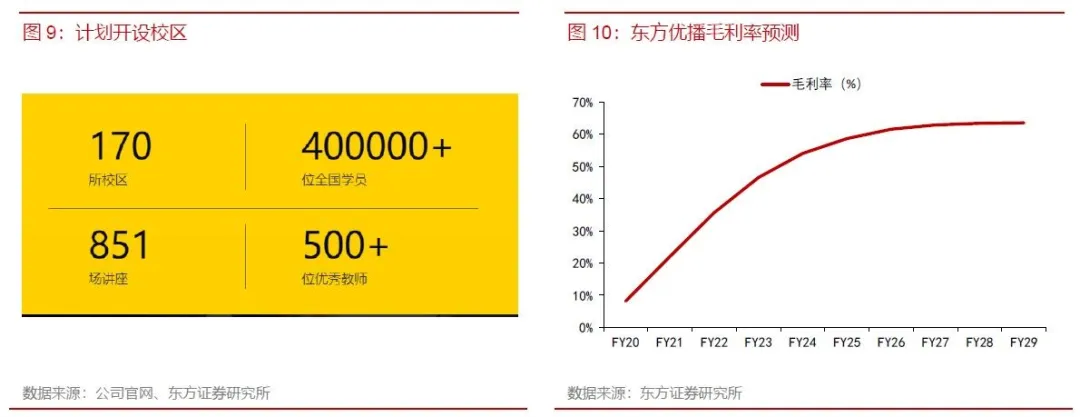

优播模式已跑通,收入利润将逐步释放。东方优播下沉动作迅速,截止11月30日,优播已进入23个省128个城市(公司官网显示170门店已经在计划中),20和21财年将是公司扩张的高峰,每年新增网点预计在80-100个。根据财报后电话会议的QA,从过往三年门店的经营情况来看,优播模式基本跑通,关键指标表现优异。门店低价转化率在15~20%之间,三年期门店正价班班均已经提升到20人(一年/二年/三年:9/14/20)。随着班均的提升,一年/二年/三年期门店毛利率分别在10%/20%/30%左右,预计五年之后的成熟门店毛利率达到60%-65%,与传统线下小班模式相近。优播20H1毛利率5.3%,FY19H1为-25%,相对去年增幅较大,说明优播线上小班模式已基本跑通。

在模式跑通的大背景下,优播后续收入利润将逐步释放。按照我们此前的模型,结合公司的扩张预期进行调整,在20/21/22财年末总网点分别为150/230/280(各年净增87/80/50)的假设下,预期毛利率分别为8.2%/22%/35%,当公司整体进入成熟期后毛利率将稳定在60%以上,盈利能力确定性高。

1.3 多项业务处于调整扩张期,扰动利润率下降

公司成本上行,主要是由K12业务扩张带来。20H1公司毛利率下降3%,达到55.9%。教学人员、教研人员和技术成本分别增长29.4%、48.8%和54.2%,高于公司整体收入增速。分部来看,毛利率下降主要由于K12业务处于扩张期,业务占比从15.8%提升到22.6%,毛利率从16%下滑至12.8%,扰动整体毛利率。而大学和学前业务,正在进行产品线调整和人员优化,随着聚焦核心产品,经营效率显著提升,毛利都有不同幅度的提升,其中学前提升61%,大学略微提升0.5%。

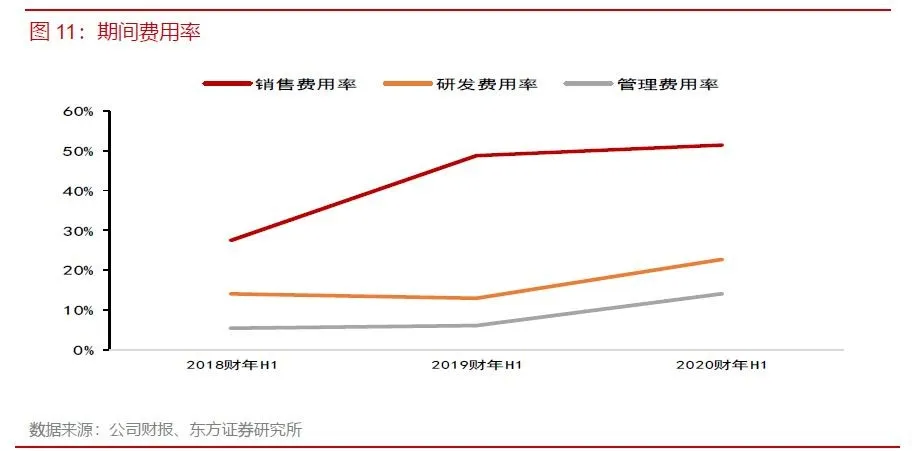

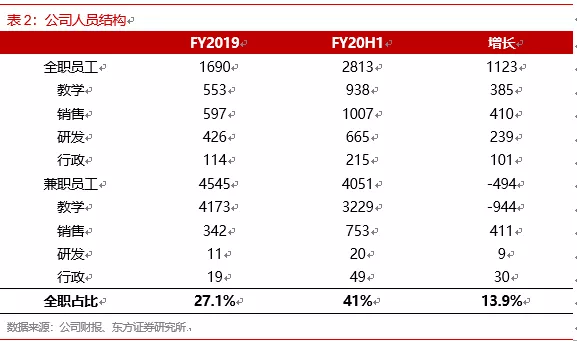

费用端随业务扩张增长显著,人员技术储备进行时。伴随业务扩张,营销、研发和管理费用同步增长,分别增长25.4%、109%和177.2%。费用率显著提升,分别为51.4%(yoy+2.7%)、22.7%(yoy+9.8%)和13.9%(yoy+7.9%)。当前费用中人力成本是增长的重要原因,截止19年11月30日,公司全职员工2813名和兼职员工4051名,全职员工较19财年提升66.5%,占比从27%提升到41%,同比上升14%。

2020年起,公司策略就是聚焦产品线,以及重点产品线加大核心投入,无论课程研发、人员数量。我们看见公司的两个动作:1)大幅减少兼职人员绝对数及比例,保证教学质量及服务质量;2)为业务拓展,大幅度增加全职人员数量。公司在K12双师大班及大学业务投入大量全职老师&辅导老师(K12需辅导),同时全职员工占比提升,减少兼职。预计20 和21财年公司人力成本保持快速增长,后续业务形态稳定后,人力成本占比才会逐渐下行。

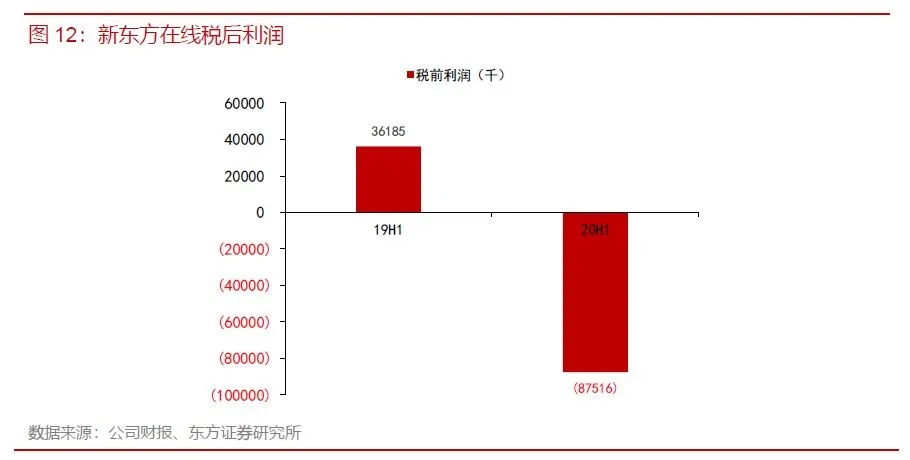

业务仍处于投入期,短期亏损加剧。20H1公司在业务上加大了对东方优播和在线大班的投入,在教学上提升全职教师占比,在技术上大量引进相关人才,战略性投入带来20H1亏损加剧,税后利润净亏损8751万元,同比下降342%。我们预计全年亏损持续且幅度加大。当前优播模式已基本跑通,成熟门店将足够覆盖前期投入成本,同时公司在多条产品线都具备爆发潜能,预计优播、大学、在线大班和学前业务改革成果逐步显现。

2. 公司进行战略性投入,抢占市场份额

公共卫生事件对教培行业产生了深远的影响,也对公司基本面产生了较大的战略性影响。我们观察到新东方在线在期间中积极应对,在大学业务方面推出大量免费课程,免费课程更强调提升品牌口碑,为后续考研类课程引流。在K12业务方面,公司一方面提供当前的同步课程,同时最具差异化的就是新东方在线提供了春季全季免费课程,放弃整季度的收入,有利于快速扩大自身用户基础。而对于K12业务的东方优播,由于教师供给存在瓶颈,难以在人次上有快速提升,短期会对班均产生正面影响,但更为重要的是线上化教学认可度提升,提升优播长期渗透率。

2.1 大学业务:特殊“超长”假期,免费课覆盖面广

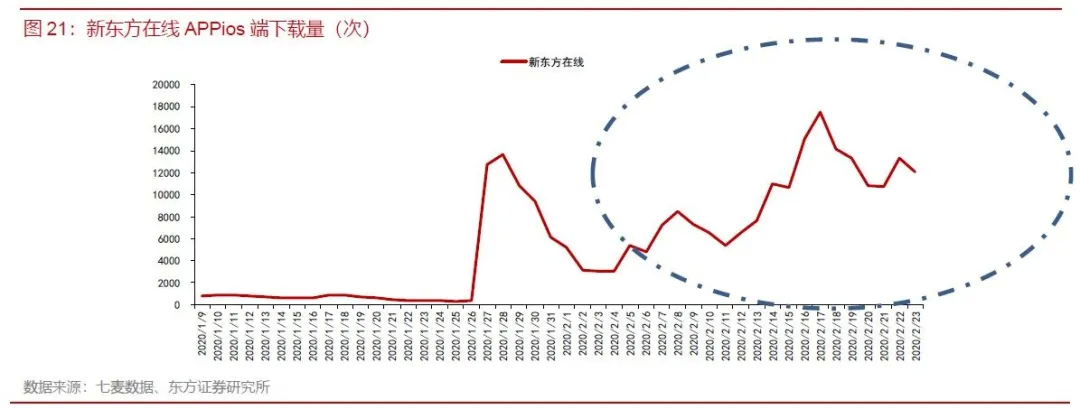

新东方在线APP下载量波动式上升。新东方在线APP主要针对大学业务的用户开发,跟踪七麦数据,ios端新东方在线下载量开始逐步上升,2020年2月2日到达第一个峰值3061次,单日下载量为平日的3倍左右,随后分别出现两个峰值分别达到3157/3063次。由于新东方在线APP涉及四六级、托福/雅思、考研、小语种等课程,即除K12的所有课程,各免费课程开课时间不同,且录播课程为随到随学,不同于K12直播开课前人次迅速提升,因此我们看到新东方在线APP下载量波动上行,没有明显的爆发时点。

2.2 K12业务:春季免费课程流量超千万,追赶行业领先梯队

官方渠道首次开放,行业内流量爆发。央视频首次为在线教育平台开放了流量入口。我们以央视频举例,作为站外渠道流量数据分析的渠道。学而思网校、作业帮、猿辅导先后进入央视频平台后,站外流量迅速得到爆发性增长。根据在央视频连续多日的数据统计,有以下几点结论:

样本平台平均单日累计观看人次2300万,假设单学生每日观看3-5科,既460-700万人次,行业流量的确值得重视。

站外期初流量红利期最大,随后逐步分散化。总流量初期(2月4日)峰值达4318万累计观看人次/天,至月末(2月20日)下降623万人次,流量随站外平台的增多逐步分散化;

学而思网校优势最为明显(60%)。从占比结构来分析,我们发现学而思网校占比始终稳定在~60%,占据累计观看人次的半成以上,从数据上可得出学而思的认可度高。其次,作业帮、猿辅导稳定在25%和10%左右,这三家机构占据了全平台95%的流量。可以看出学而思网校、作业帮、猿辅导在在线大班直播的行业地位,尤其学而思网校。更进一步,我们认为因站外流量为免费流量,不包括获客手段、运营转化、后期服务体验,学而思流量占比多证明其本身品牌或影响力较大。

新东方在线推出同步/春季两类免费课程,助力“停课不停学”。在事件发生后,新东方在线在1月27日推出春季免费课程,宣布提供100万份新东方在线春季班直播课程(实际发放超过100万份),持续时间为2月15日至5月30日,覆盖整个春季学期,并全部停止了正价春季课的销售。随后,2月6日宣布提供免费开放同步课+家长讲堂,持续时间为2月7日至结束。对比其他在线机构,学而思猿辅导作业帮的免费课课程时间为2月到结束,没有配套服务,而新东方在线持续到6月,且服务质量与正价双师大班保持一致。从行业流量趋势来看,我们预测新东方在线大班实际上课人次超千万,后续依托整个春季提供的正价式服务+持续产品打磨+新东方品牌,暑期和秋季非常值得期待。

春季班较同步课配套服务和课程设计上更为精细。春季班和同步班具有一定差异性,主要体现在4个方面。在课程体系上不同,东方在线免费同步课内容与正常教学基本同步,每天全科均有涉及,为秋季课程复习;春季班为原来的春季正价班,配备辅导老师,非全科,分科目报名参加;在课程配套辅导上不同,春季班有专属班级群和辅导老师,而同步课程由于体量大,无法提供专属辅导;在课程版本上不同,同步课全国统一无选择,而春季课按年级细分版本,如初二数学有人教/北师版,高二化学有选修四/选修五;在课程内容上不同,春季班单科每周周末上课,每节课2h,是正常教学外的辅导补充,课程难度有一定拓展,而同步课是周一至周五上课,每节课45min,和正常教学一致,课程难度有所考量和和调整。因此,同步课是全国学生统一课程,而春季班适配不同学生群体,学生可根据自身情况选择。

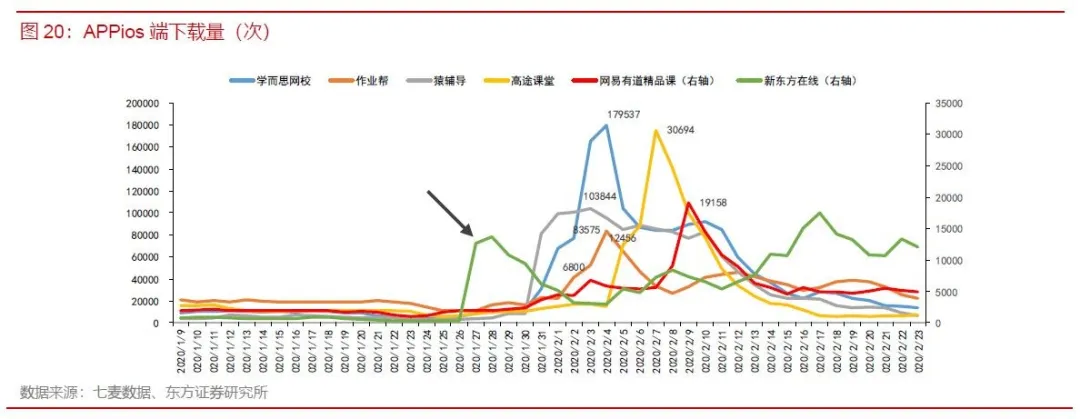

新东方在线中小学APP下载量涨速迅猛。新东方在线中小学APP主要针对K12人群,我们跟踪七麦数据的ios端下载量数据。从单日下载量来看,新东方在线中小学有两个上涨高峰时刻点,一个是宣布免费课程1月27日当天,从平时的几百下载量上升至上万下载量;一个是2月16日春季班课程开课时间,上升至近1个月的最高值17350。从累计下载量来看,1月27开始统计的累计ios端下载量达到27.7万,免费课程触达大量的新用户。

对比各家ios端下载量,我们可以看到差异显著。好未来、猿辅导是在当前主要通过提供每天的免费课程,响应国家政策,因此可以看到APP下载量的峰值是开课前产生。而新东方在线主要有两个峰值,一个是免费课宣布当天,app下载量瞬间启动,另一个就是在春季长期同步课开课之后下载量迎来新的峰值,且由于课程持续性强,流量提升更加稳定,这也更加有利于流量的后续转化。

东方优播是K12另一核心业务,更偏长期受益。由于东方优播类似传统线下小班连锁的方式,存在明显教师产能瓶颈,短期教师供给难以释放,因此受益相对较小。我们认为事件对优播的影响会更偏长期,提升家长的认知度,利于优播长期渗透率提升速度加快。此外,此次事件下三四线中小培训机构或明显出清,利于优播市场市占率提升。目前,我们看到优播在行业内率先开启了暑期班报名,在三四线教培无法复课的情况下,有望迅速抢占市场,我们会持续跟踪暑期报名情况。

2.3 短期加大战略性投入,长期有利于抢占市场

从短期来看,免费课程的推出,对大学业务和中小学业务收入有部分影响,中小学双师大班3-6月将不会贡献收入(测算预计~3000万水平,整体影响较小)。而长期来看,新东方在线此次战略性投入,有助于快速达到抢占市场份额,抢占市场内品牌认知。

对于大学业务,短期业绩影响相对可控,长期提升品牌价值。考研、托福和出国留学的板块的核心正价课程依然正常销售,免费课程更多针对的是体验用户,对于课程需求强烈,对系统性要求高的客户依然会选择正价课程。我们认为短期的免费课程营销,有利于大学业务的长期成长。一方面,公司在免费课程上获得大量用户,通过课内营销和转化,后期会有一定数量的用户留存在平台上,另一方面,免费课程可以视为一次有效的品牌推广,进一步在成人线上教育抢占市场认知,提升市场份额。由于大学业务的免费课程时长在30-60天内,所以人次的增长有望在20H2就得到体现,收入增长将延后到21财年。

对于K12大班业务,短期收入有部分影响,长期来看是必要且难得机会的战略投入。短期对收入的影响测算,此次春季免费课程延续到6月,同时公司停止正价课程销售。因此,在收入端,20H2在双师大班板块收入主要来自于寒假,春季3-6月收入为零,对公司财年收入增速有影响,但整体可控,预计单Q~3000万。在成本端,免费课程教师成本保持刚性,同时由于免费流量过大,公司扩大辅导老师需求,营业成本进一步提升。在收入成本综合作用下,20财年K12大班业务预计下滑。但从长期来看,我们认为此次春季免费课程是公司必要的战略投入,适应公司当前行业地位,20H1双师大班付费人次预计在50万左右(包括低价付费),显著低于学而思网校(20Q2:137万|20Q3:89万,且此为正价人次),落后于行业第一梯队。借助事件影响,春季免费课程投放流量爆发且持续还在增,预计流量超千万,后期伴随暑期课程进一步转化,预计新东方在线在21H1季度人次会有显著的提升,后续收入规模将大幅提升,缩小与第一梯队的差距。

3.投资建议:目标价44.3,维持买入评级

盈利预测

公司今年改革较大,近期对非核心业务进行调整,公司产品线聚焦及产品升级,公司战略定位聚焦核心产品线,主要为大学(国内&出国)、K12(新东方在线&东方优播)、幼儿(多纳)。以及对各项业务会有明显变化,我们在收入端对公司预测调整如下:

大学业务:在2019H1,公司将英语辅导部分业务取消,公司剥离酷学英文和致赢外教口语等业务,重点业务划分至国内及出国两大是事业部,以及国内业务产品业务升级, 20H1增速为5.5%显著低于我们全年的预期。当前,公司提供了大量免费课程,但正价课程依然正常销售,短期对收入有小幅负面影响,后续免费课转化有望推动人次收入复苏,最快5-6月就会体现。综上,将20FY大学业务收入增速下修为-2.9%/15.6%/27.3%(原预测为19.8%/26.2%/31.0%),后期产品结构升级效果体现和免费课转化作用显现后再修正预期,目前先为保守估计。

K12业务:我们主要对新东方在线双师大班和东方优播两个业务都进行了调整。

东方优播:相比之前预期,由于三四线地区收入水平相对较低,体验类用户占比较高,调低东方优播的低价转化率,同时由于事件的影响,三四线线上优质培训资源更加稀缺,提升优播转介绍率,短期优播收入预期变化不变。长期来看,优播模式已经跑通,后续发展确定性较高,因此一方面我们扩大城市覆盖的预期,另一方面成熟网点将进行科目扩张,提升优播长期收入规模。新东方在线双师大班:当前双师大班业务变动较大,提供春季全程免费课程,因此20年春季收入为0(原预计~3000万),影响20财年收入表现。但随着通过各类营销手段,将免费课学员向正价课程转化,预计21H1人次增速将显著提升。基于上述因素,我们下修20FY K12业务增速至68.7%,上修FY21/22增速为189.9%/101%(原预测124.1%/121.4%/92.1%),其中FY21双师大班/优播增速分别为278%/173%。

学前业务和机构业务:公司将重心转移到K12业务和大学业务上,原有学前业务和机构业务增长依然稳健,超过我们此前的预期,上修这两项业务的增速。

在成本端:

大学业务:20H1客单提升拉动毛利率小幅上升,由于下半年提供了免费课程短期压制毛利率,我们小幅上修 20/21/22FY大学业务毛利分别为66.1%/66.6%/66.6%(原预测65.6%/65.6%/65.6%)

K12业务:优播模式已经跑通,低价转化率略低于此前预期,因此下调K12业务的毛利率,而在线大班业务由于处于产品打磨期,且19H2免费课课程成本刚性,毛利率将大幅下滑。综合上述因素,我们下调K12业务的毛利率20FY至-25%(原预测14.8%)

学前业务:由于公司裁减多条非盈利产品线,专注多纳业务,学前业务毛利率大幅提升,超此前预测,我们上修20/21/22FY学前业务毛利率分别为40%/40%/40%。

机构业务:机构业务20H1毛利率基本稳定,我们维持此前毛利率预测。

在费用端:由于公司处于人力扩张期,各项费用增长超我们预期,因此上修各项费用的假设。

管理费用:上修20/21/22FY管理费用分别为20.9%/13.7%/11.5% (原预测12.3%/10.6%/9.5%)。

销售费用:上修20/21/22FY销售费用分别为58.2%/47.7%/38.6% (原预测48.9%/44.6%/39.3%)。

研发费用:上修20/21/22FY研发费用分别为24.1%/8.1%/5.1%(原预测16.1%/14.1%/13.1%)。

我们对公司2020-2029财年盈利预测做如下假设:

投资建议

上调目标价至44.3港币,维持“买入”评级。大学业务处于调整期,暂时调低大学业务增速,待产品升级和免费课人次转化效果体现后再做调整。K12业务春季课程免费化投入,看好后续免费课程人次转化,调高21/22财年收入。综上,我们预计20/21/22FY收入为10.5/17.1/27.7亿元(原预测12.2/18.3/28.5亿)。为产品改革,战略投入可视为费用前置化(人员成本、R&D),战略投入效果将在后期逐步显现。我们调低20财年利润,提升21/22财年业绩水平, non-gaap净利润-4.78/ -2.19/0.22亿(原-1.96亿/-2.64/-1.28亿元)。采用FCFF估值方法,十年期无风险利率下降至2.82%,可比公司beta变动至0.91,每股价值44.3港币,维持“买入”评级。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP