新能源电池需求汇总:1月电池装机总电量同比下降54%

本文来自“ 崔东树”

近日,特斯拉(TSLA.US)与锂电行业龙头宁德时代商讨中国工厂使用无钴电池的消息一经公开,无钴电池特别是磷酸铁锂电池再次成为市场焦点。我觉的很奇怪,咋可能用磷酸铁锂,这是专用车才走的低端化趋势,技术潜力差,省钱效果也越来越不好,行业发展应该不会这样低端趋势。

提升能量密度是硬道理,目前的低端电池主要是在专用车上,乘用车还是三元等高密度为主。因为着火就不用了三元是很大的行业讽刺。

20年1月的补贴政策延续期的开局偏弱,补贴退坡效应应为补贴的预期变化,退坡压力降低,需求偏弱。

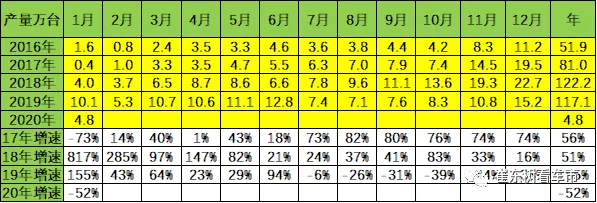

根据崔东树个人测算,2020年1月新能源汽车产量4.8万台,同比下降52%;电池装机总电量约230万度,同比下降54%。1月的乘用车电池需求171万度,同比下降52%,表现偏弱。2019年的三元电池占比达到64%,较18年上升7个百分点。20年1月的三元电池占比达到65%,磷酸铁锂大降。。

我个人测算数据是依据车辆生产合格证数据的型号拆分,电池装车量是用公告标定电池数量测算,属于纯粹的计算。而且装车进度与电池生产进度有滞后性,因此不可比。电池企业估计在实际生产时废品较多,加之售后数量复杂等总体销售数量估计有一定差距,因此测算数据与企业公布数据必然有差异。

本文数据仅供新能源车爱好者参考研究,请勿做为任何商业分析参考。

一、新能源电池总体需求特征

1.1 总体电池需求特征

2019年一季度新能源车补贴政策延续18年的政策,因此19年一季度的新能源车和电池需求呈现旺盛的状态。

2020年的政策明朗,需求不旺,导致目前的总体表现偏弱。。

1.2 2020年新能源车和电池需求

根据崔东树个人测算,按照汽车生产合格证数据:2020年1月新能源汽车产量4.8万台,同比下降52%;电池装机总电量约230万度,同比下降54%,

2019年是延续18年的政策的惯性增长,因此今年1月月的调整特征使新能源汽车电池需求放缓。

1.3 历年新能源车产量和装机电池数据

20年的电池的增速低于整车的增速,这也是体现了新能源车乘用车相对稍强的特征。

1.4 电池需求结构特征明显

2020年1月的电池需求230万度,大幅低于2019年1月的电池需求,好于2018年的中高位水平。考虑春节和补贴退坡前后的干扰因素,因此2020年1月的电池需求还稍差。

2. 乘用车 电池需求结构特征明显

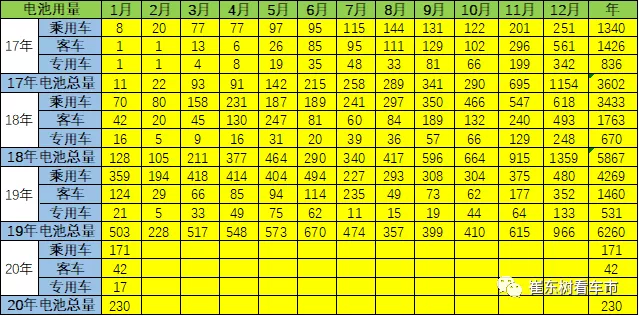

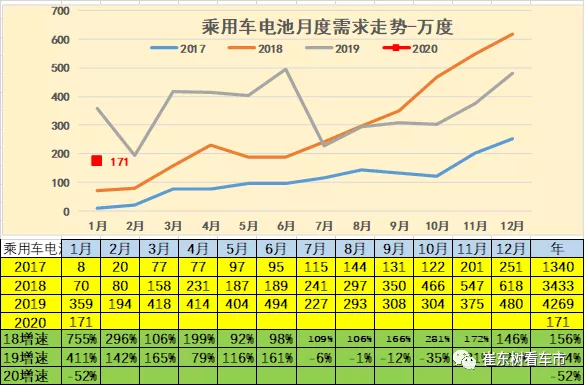

1月的乘用车电池需求171万度,同比下降52%,表现偏弱。去年1月乘用车的电池需求较好,今年的下滑正常,需求偏弱。

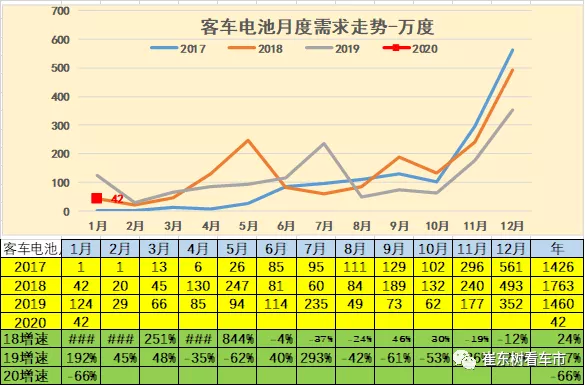

1月客车的电池需求较低,达到42万度电,同比下降66%。

19年初专用车用电需求增长较猛,随后下滑较大。11月的专用车电池需求64万度,较去年同期的129万度大幅下降近50%。

二、新能源车产品电池需求特征

1. 整车产品电池需求特征-按电池数量角度

以上数据为电池电量的数据,2017年的全年的电量是3600万度,18年是5867万度。19年是6293万度,数量较高。

三元锂占比提升趋势明显。2019年的三元电池占比达到64%,较18年上升7个百分点。20年1月的三元电池占比达到65%,磷酸铁锂大降。锰酸锂的需求逐步减弱。钛酸锂基本没有市场。

2. 三元锂电池结构需求

三元里电池近几年持续爆发式增长,每年的平均增长速度在100%左右,2019年三元锂电池需求量达到4010万度,

其中上半年增长较强,下半年表现相对偏弱。2020年走势虽弱于2019年,但相对好于2018年较多。

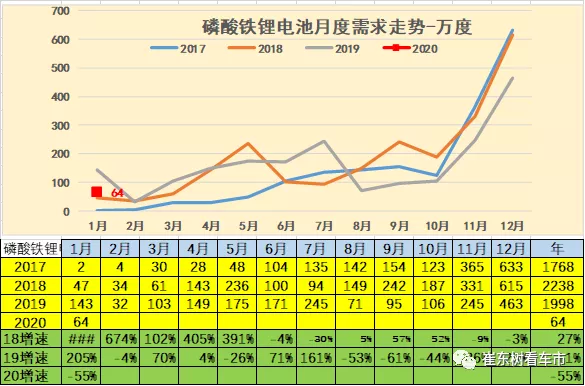

3. 磷酸铁锂电池需求

2019年磷酸铁锂电池,需求相对比较平稳整体需求量达到1530万度。相对于2018年同期降低5%。2020年在1月份的电池需求较旺盛。

三、近几年的各类车电池需求特征

1、乘用车的电池需求特征

此表是狭义乘用车的电池需求特征。近几年的国产新能源乘用车的产品性能提升很快,其中三元电池的占比提升促进乘用车的产品技术提升。

从不同电池类型来看,乘用车19年的电池三元化趋势持续。11月乘用车装机总电量中三元锂占比保持高位,11月纯电动达到91%.是三元锂。11月的插混达到100%是三元电池。

19年2季度磷酸铁锂需求处高位,近期持续下降,补贴退坡对三元趋势暂时有一定影响。目前磷酸铁锂电池的需求主要是安徽国轩为代表的安徽系列产品的三磷酸铁锂需求较好。

2、客车的电池需求特征

客车电池以磷酸铁锂为主,占比较高,锰酸锂、超级电容的产比也有一定的市场空间。2020年1月的磷酸铁锂客车电池需求表现较好,达到98%。

钛酸锂客车由于北京公交的大量进入,因此暂时增量,未来钛酸锂技术仍是淘汰趋势。

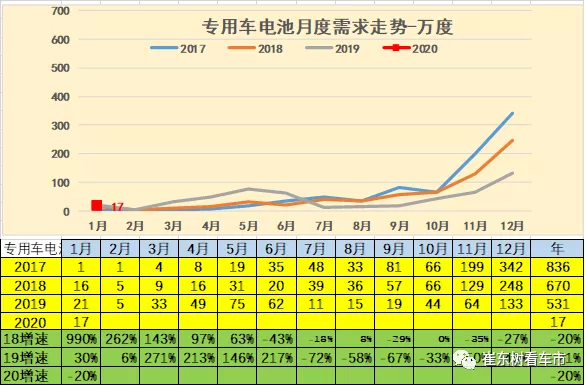

3、专用车的电池需求特征

此表的分类的电池对应的专用车车包含了微客和轻客,微卡和轻卡等各类以5字头的车型为主。由于磷酸铁锂的资源充足,价格低,加之使用范围越来越窄,因此不如三元电池的需求旺盛。。

专用车的使用特征是低成本的用车,加之部分企业技术实力不强,因此产品提升缓慢,而磷酸铁锂等低成本电池的需求较好。

16-17年的专用车的三元化趋势很明显。17年的三元电池的装车量达到68%的占比,而16年的占比是42%。

18年磷酸铁锂占比46%,19年是81%,且11月是84%,磷酸铁锂恢复增长现象较明显。

19年的磷酸铁锂占比87%,三元锂13%,降成本的推动下,专用车的三元的趋势相对是下降的状态。

20年的磷酸铁锂占比91%,三元锂9%,降成本的推动下,专用车的三元的趋势相对是下降的状态。

四、电池企业表现分析

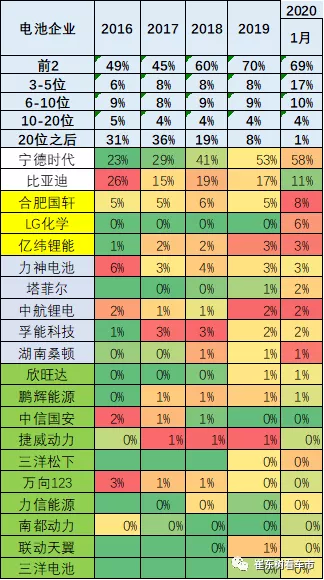

1. 主力电池厂家表现优秀

由于目前电池企业扩张过快,很多电池企业,在很多地方设立的不同的公司,电池企业数量大幅增长。我们为了便于分析,把各地公司都汇总成为总体公司。

由于前两位的装机增长,3~5位的电池企业份额相对下降,从2018年的8%下降到2019年的8%,但松下和LG的电池进入较强,其他的中间企业下降幅度目前不大。

2. 主力电池品种的厂家表现

电池的技术线路很重要,如果技术方向正确,其发展的势头就很顺利,政策也会使其受益。本松下、韩国LG化学、三星SDI等多采用三元锂电池的技术路线,比如新能源巨头特斯拉就采用了松下的镍钴铝酸锂三元锂电池,就是所谓的NCA,在Model S和Model X上采用的是松下18650电池组,而最新的MODEL 3采用了更大容量的21700圆柱体电池组。

各类车型的电池线路的企业差异较大。三元和磷酸铁锂的线路各有强势厂家。比亚迪(01211)的三元电池的占比在三年内上升,19年达到32%的月度峰值,也是很好的。

磷酸铁锂的电池仍是宁德时代最强,20年达到60%。磷酸铁锂的主力厂家优势相对明显,近期国轩等表现优秀,主要技术相对成熟,产品竞争相对稳定。

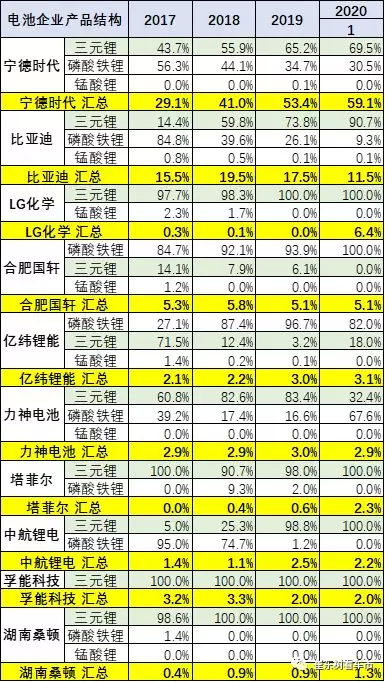

3. 主力电池厂家产品结构

宁德时代的三元里的产量占比在快速提升中。尤其是宁德时代为代表2018年的三元锂占比自身总量达到71%,2020年1月达到自身69%比例。

比亚迪的磷酸铁锂产量在19年至今装车达到26%,体现了大巴的需求。比亚迪的乘用车的新能源车表现还是很强的。19年的比亚迪乘用车表现较好,但客车的磷酸铁锂需求走强,主要是客车的退补效应。

4. 主力整车厂家表现

整车企业的配套表现较好,主要是宁德时代的产品较强,而且近期中航锂电的表现很好,为广汽(02238)新能源促进很大。

国产特斯拉的电池无法拆分到LG或松下,这也是唯一的一个不准的,因此暂时都按LG计算。

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP