DRAM暴涨30% 瑞银分析师称将连涨7个季度

本文来自“万得资讯”。

2020年开年以来,DRAM价格不断上涨。自从1月初的三星供电停电、东芝工厂起火之后,这两家公司纷纷表态对生产基本没影响,但是全球存储芯片的市场依然像是打了鸡血,内存及SSD硬盘的现货价应声而起,1月份就涨价高达30%。

那这一波内存涨价要持续多久呢?UBS瑞银分析师Timothy Acuri日前发表报告评估了内存市场的发展趋势,他认为内存涨价将持续至少7个季度,也就是到明年Q4季度。

DRAM走出周期低谷

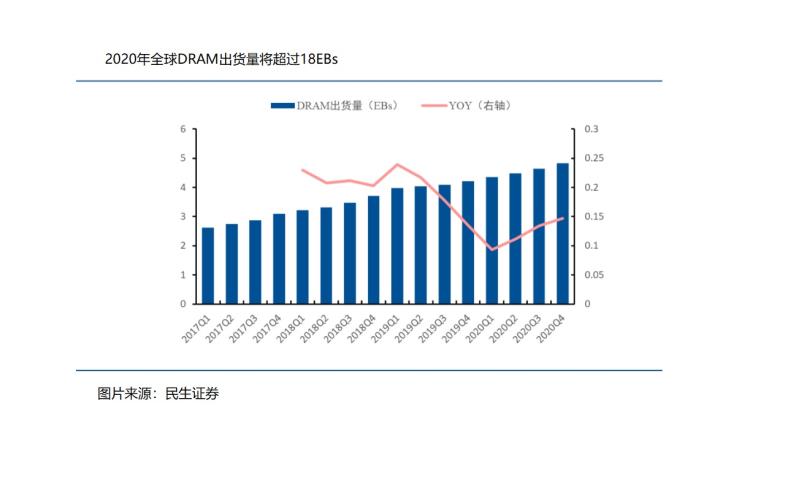

2017年11月以来,DRAM价格持续下跌,在2019年,DRAM价格逐步步入谷底。电子业者观察发现,DRAM市场经过一年半的库存调整,2019年第四季下旬已经趋于供需平衡,今年以来包括PC、笔电、智能手机等的DRAM搭载容量翻倍,导致市场库存去化加速。虽然受疫情影响,但大陆厂商近期仍对DRAM扩大采购及回补库存,业者估计市场供给吃紧将延续到第二季,现货价及合约价看涨。

除了DRAM较为缺货以外,CMOS影像感测器(CIS)、被动元件、面板等关键元件,也有不同程度的缺货情况。

UBS瑞银分析师发布报告认为,内存涨价将持续至少7个季度,也就是到明年Q4季度。更乐观的人士预计,今年开始的内存牛市就会比2016年开始的大涨价还要强烈,当时是从2016年Q3季度大涨价,一直持续到2018年Q4季度价格才持平。

而对于NAND闪存,Timothy Acuri倒是没这么乐观,他认为涨价也就持续到今年底,2021年又会重返温和过剩的情况。

重新回到产能吃紧、需求强劲的时代?

近日,天风证券也发布研报,认为存储器产业产能吃紧,需求强劲,新一轮涨价周期将开启。天风发现,2019年下半年需求曲线与供给曲线开始出现剪刀差趋势,需求平衡率开始下降,这意味着DRAM价格将出现回升趋势。下游应用中,对DRAM产能拉动力最强的主要是智能手机、其次是服务器。由于中国智能手机厂商积极将季度出货量提前,以及服务器市场的需求逐渐恢复,三星Q3的 DRAM 营收环比增长 5%至71亿美元。

而从供给端分析,Dramexchange预测2020年下游应用对应的DRAM产能如下,产能未有明显增加。

在DRAM领域,三星、SK海力士、美光(MU.US)的全球市场份额合计接近95%。与此同时,这三家企业掌控着诸多DRAM技术专利。去年三季度,三星电子的DRAM芯片市场份额为46.1%,这一数字创下了自2017年第二季度以来的最高水平,原因是服务器和智能手机的芯片需求强劲。这也从侧面证实了行业向景气周期的波动。

合肥长鑫迎最美好时代?

对于中国的存储厂商来说,最幸福的无过于,投产时恰逢行业景气窗口。2019年12月,合肥长鑫存储宣布,已成为国内第一家也是唯一一家DRAM生产商。彼时,长鑫存储的代表透露,该公司已经完成合肥Fab 1及研发设施建设,月产能2万片,并计划在2020年第二季度将产能提高一倍,达到每月4万片,约占全球内存产能的3%。

(编辑:李国坚)

扫码下载智通APP

扫码下载智通APP