中信证券:与沃尔沃(VLVLY.US)整合 有助吉利汽车(00175)估值修复

本文来自微信公众号“CITICS汽车研究”,作者:陈俊斌 尹欣驰。

核心观点

吉利(00175)探讨和沃尔沃(VLVLY.US)整合的可能,有望打造全球领先的汽车集团,在成本结构、研发投入方面有协同效应,有助公司估值修复。维持公司“买入”评级,继续重点推荐。

投资要点

探讨沃尔沃整合可能,有助估值修复。公司发布公告,管理层正在与沃尔沃汽车AB公司的管理层进行初步探讨,以探讨通过两家公司的业务合并进行重组的可能性;以实现成本结构和新技术开发的协同作用,以应对未来的挑战;同时,将保留吉利、沃尔沃、领克、以及极星每个品牌的独特性;并且拟将合并后的业务于香港和斯德哥尔摩两地上市。

但是目前尚未制定建议交易的具体时间表或详细计划。我们认为,沃尔沃2019年全球销售突破70万辆,净利润约人民币70亿元,双方整合将实现品牌在豪华、中高端、自主上的全覆盖,成为一家真正的全球汽车集团,并在采购、研发等方面有协同效应,有助于公司估值修复。

长期看,行业整合是大势所趋;短期看,公共卫生事件冲击明显,但公共卫生事件一旦控制后,会有需求的集中爆发。中国汽车行业进入平稳增长期,同时,全球汽车行业都面临电动、智能的挑战,需要持续大额的研发投入。因此,我们认为行业的整合将是大势所趋,例如:一汽、东风(00489)、长安的T3科技,上汽和广汽(02238)的战略合作,以及吉利和沃尔沃探讨整合的可能等,都是为了能更好地共同应对未来的挑战。

短期看,受公共卫生事件的影响,预计一季度销量冲击明显,但是如果公共卫生事件得到有效控制后,考虑消费者会更倾向私家车出行来代替公共交通,预计会有购车需求的集中爆发,我们维持预测全年乘用车在3%左右的低个位数增长。

公司2019年完成去库存,预计2020年伴随新车投放,单车售价、盈利能力有望回升。公司2019年上半年逐渐完成去库存的过程,从三季度开始销量降幅逐月收窄并转正。随着“从高速发展向高质量发展”战略转型规划的实施,公司的单车均价已经由2014年的5.2万元上升至2019H1的7.98万元。

截至2019H1,售价8万元以上的车型已经占到销量的71.3%,2013年同价位车型占比仅为14.2%。同时,公司联合沃尔沃自主研发了以CMA为主的模块化架构,预计2020年将形成以PMA+SPA+CMA+BMA+CV的五大平台架构,推出约20款新车。预计伴随终端优惠幅度减少,新车投放,公司单车售价、盈利能力有望持续回升。

风险因素:宏观经济增速下行;行业销量复苏不及预期;新车型销售不及预期。

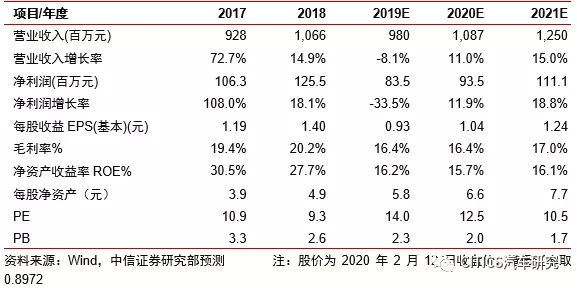

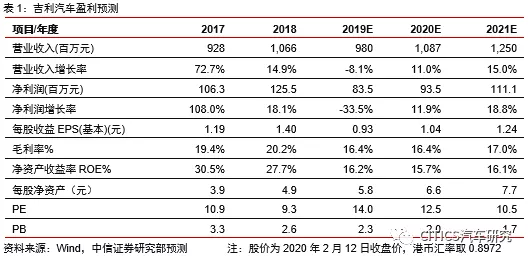

投资建议:维持公司2019/20/21年EPS预测0.93/1.04/1.24元。公司探讨和沃尔沃的整合可能,有望打造全球领先的汽车集团,在成本结构、研发投入方面有协同效应,有助公司估值提升。

短期看,公共卫生事件对行业销量有明显冲击,但预计公共卫生事件得到控制后,将有购车需求的集中爆发,维持行业全年3%左右销量增长的判断。吉利2019年完成去库存,2020年伴随终端优惠回收、新车投放等,单车售价、盈利能力有望持续回升。维持公司“买入”评级,继续重点推荐。

报告正文

沃尔沃销量突破70万辆

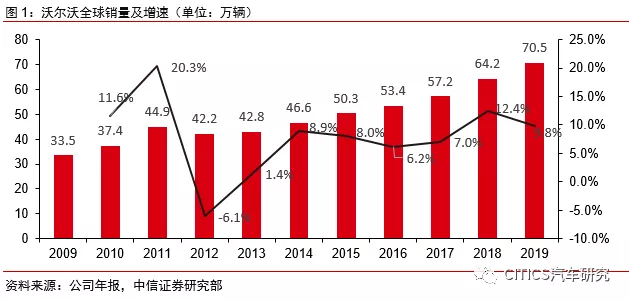

沃尔沃汽车销量10年翻倍,2019年突破70万辆。2009年沃尔沃全球销量仅33.5万辆,至2019年销量达到70.5万辆,10年复合增长率达到7.7%;另外沃尔沃销量2013年起连续7年正增长,2018/2019年销量增速分别达到+12.4%/+9.8%,在全球乘用车行业面临压力的背景下表现持续好于行业。

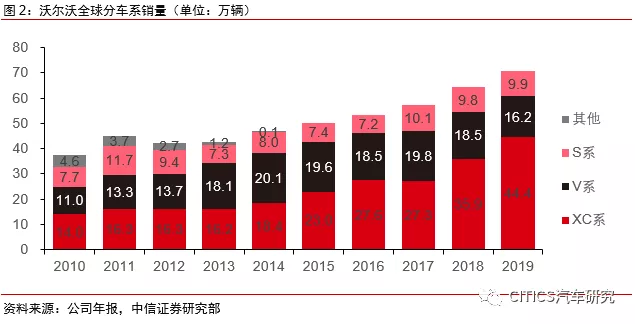

XC系列SUV贡献增长,V系列旅行车和S系列轿车持平。公司当前有3个系列车型,分别是XC、V、S系,对应SUV、旅行车和轿车,曾经的C系列跑车现已停产。公司销量增长主要得益于XC系列SUV:一方面主力车型XC60销量持续增加,另一方面公司停售XC70、V70等老款车,并推出XC40、V90、S90等新车,保持产品吸引力和竞争力。

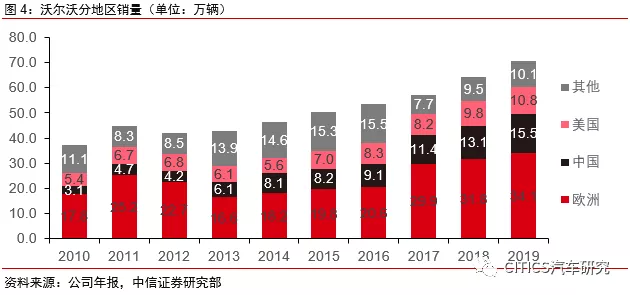

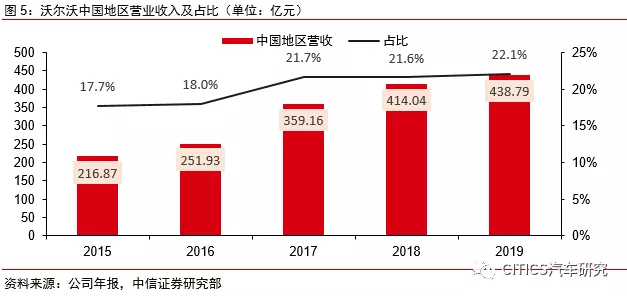

中国仅次于欧洲,是沃尔沃第二大市场。中国地区绝对销量从2010年的3.1万辆增至2019年的15.5万辆,占比从9%提升至22%。目前中国地区已经超过美国,成为沃尔沃第二大市场。

沃尔沃盈利相对平稳

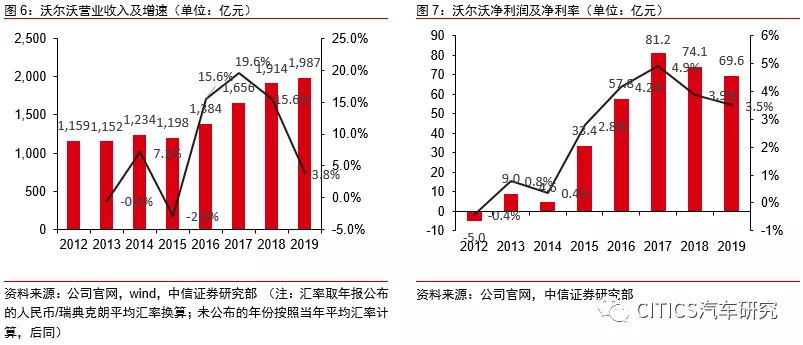

2019年沃尔沃汽车营业收入2741亿瑞典克朗(约为1987亿元人民币),同比增长3.8%,为公司连续第四年营收正增长。2019年沃尔沃汽车净利润为96亿瑞典克朗(约合70亿人民币),净利率同比下降1个百分点至3.9%。

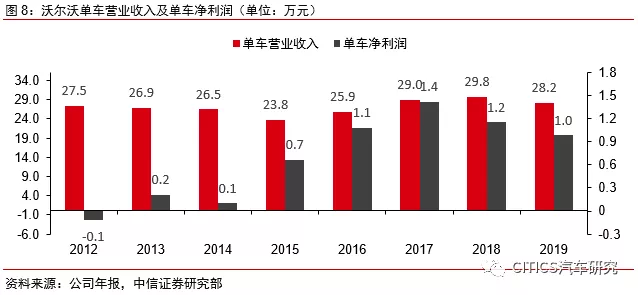

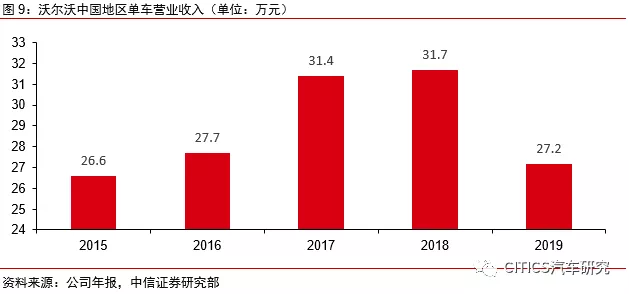

单车指标方面,2019年沃尔沃单车营业收入为28.2万元,中国地区单车营业收入为27.2万元;被收购之初,沃尔沃净利润一度为负,收购后经历整合、调整,2015年起公司盈利能力开始修复,单车净利润于2016年回到万元水平并保持稳定,2019年公司单车净利润为1.0万元。

沃尔沃和吉利的协同

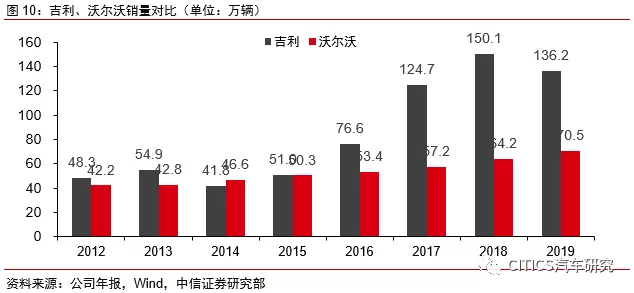

2012年吉利、沃尔沃销量分别为48.3、42.2万辆;2019年吉利、沃尔沃销量分别为136.2万辆、70.5万辆,合计销量超200万辆。如果能有效实现整合,有望在采购成本等方面实现协同。

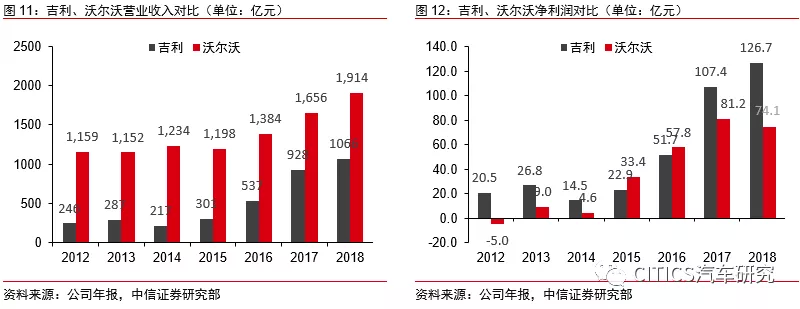

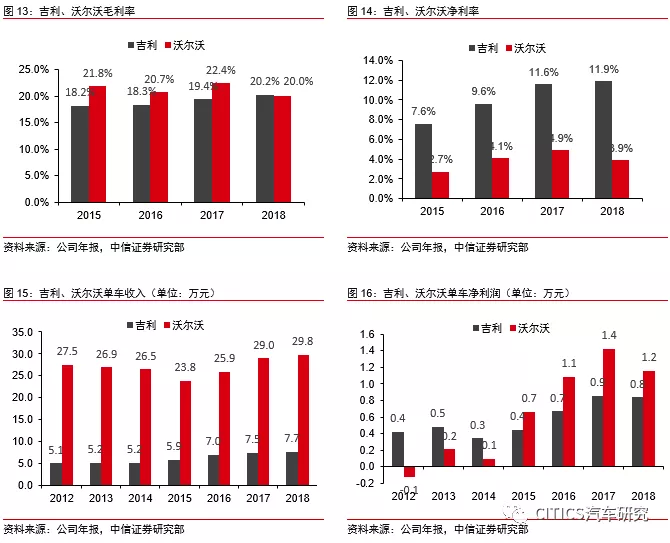

财务方面,2018年吉利、沃尔沃营收分别达到1066亿元、1914亿元,净利润吉利高于沃尔沃,两者分别达到126.7、74.1亿元。利润率方面,二者毛利率相近,吉利、沃尔沃2018年毛利率分别为20.2%、20.0%,而净利率方面吉利(11.9%)高于沃尔沃(3.9%)。

2018年沃尔沃单车营收达到29.8万元,吉利单车收入持续提升,2018年达到7.7万元。单车净利润二者差距缩小,2018年吉利、沃尔沃单车净利润分别为0.8万元、1.2万元。

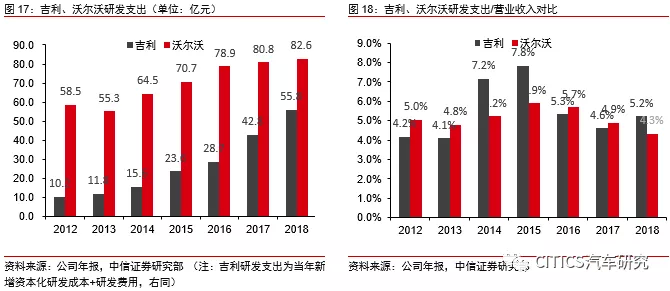

研发方面,沃尔沃的支出绝对水平较高,2018年达到82.6亿元,同年吉利为55.8亿元(注:吉利研发支出按照“当年新增资本化研发成本+费用化的研发费用”计算)。相对水平而言,二者差距不大。吉利、沃尔沃研发支出/营业收入比值分别为5.2%、4.3%。如果双方整合,将在电动、智能方面的研发实现协同。

附录

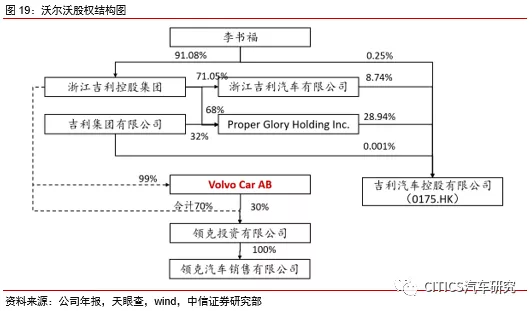

沃尔沃股权结构图

风险因素

(1)宏观经济增速下行;(2)行业销量复苏不及预期;(3)新车型销售不及预期。

投资建议

维持公司2019/20/21年EPS预测0.93/1.04/1.24元。公司探讨和沃尔沃的整合可能,有望打造全球领先的汽车集团,在成本结构、研发投入方面有协同效应,有助公司估值提升。

短期看,公共卫生事件对行业销量有明显冲击,但预计公共卫生事件得到控制后,将有购车需求的集中爆发,维持行业全年3%左右销量增长的判断。吉利2019年完成去库存,2020年伴随终端优惠回收、新车投放等,单车售价、盈利能力有望持续回升。维持公司“买入”评级,继续重点推荐。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP