华西证券:1月重卡销量创新高 短期销量承压中长期需求稳健

本文来自微信公众号“汽车琰究”,作者:华西崔琰团队。

01事件概述

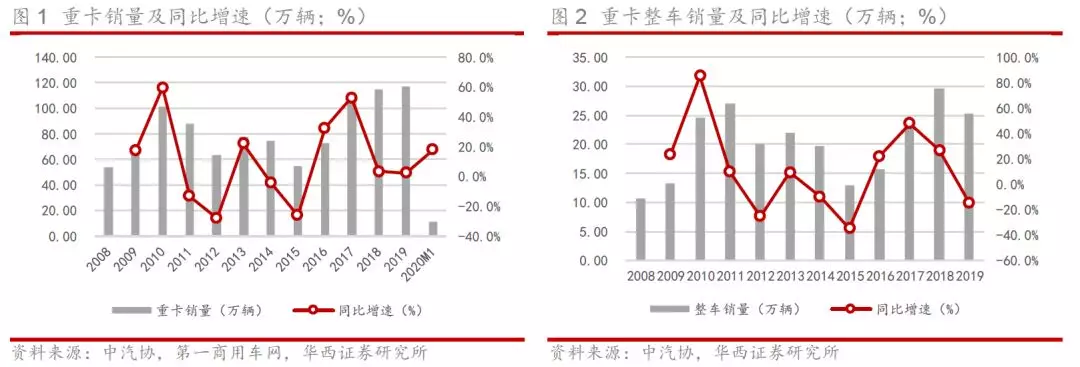

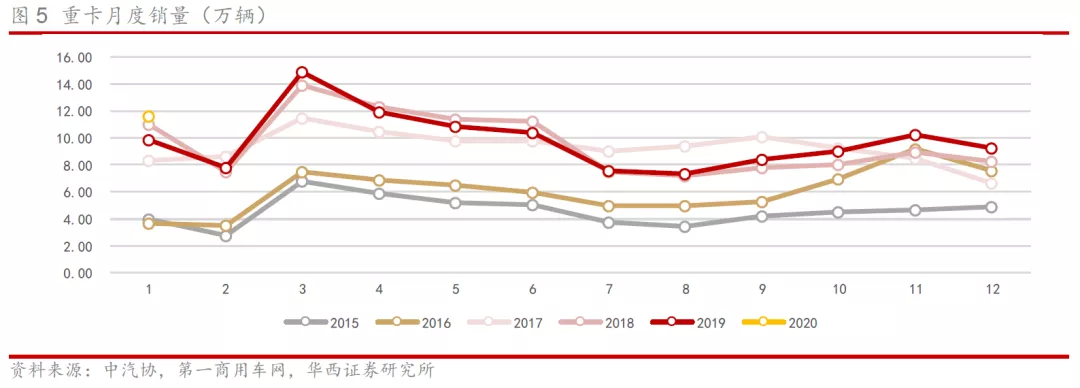

根据第一商用车网数据,2020年1月我国重卡行业销量约11.6万辆,同比增长18%,刷新1月单月销量历史纪录。

02分析判断

单月销量创纪录,2020取得开门红

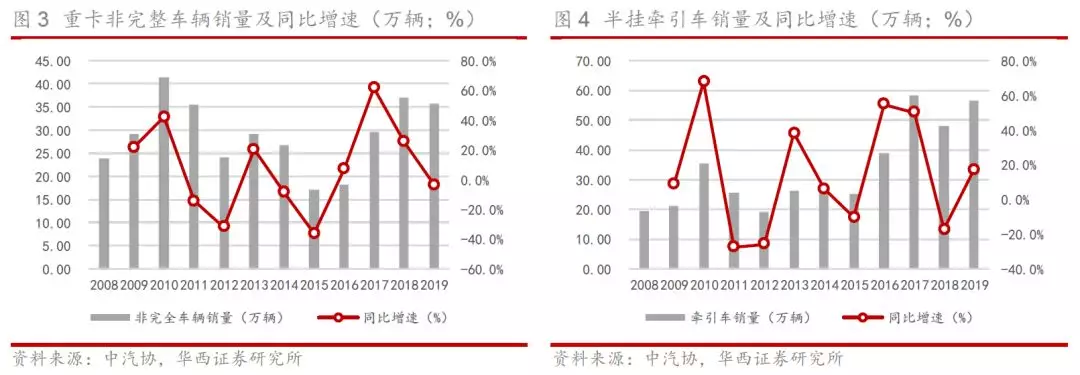

2019年7月至今,重卡行业销量已连续7个月实现同比正增长,重卡板块的高景气度仍在延续,主要原因包括:1)2019年重卡行业销量117.4万辆创新高,重卡企业多数超额完成全年销量目标,部分12月销售的重卡可能延迟到1月开票;2)经销商对春节后重卡销量普遍预期乐观,春节前积极备货,对重卡批发销量有所拉动。

受疫情影响,短期重卡销量存在不确定性

1月下旬以来全国范围内爆发的新型冠状病毒肺炎疫情对物流重卡和工程重卡的需求均造成短期压制:1)物流车:为抑制疫情蔓延,部分省市采取封城、封路等措施,对公路货运造成直接冲击;地方政策要求各地企业延缓复工,物流需求短期内有所下降;2)工程车:各地基建、房地产项目推迟开复工,工程需求短期内也受到抑制。重卡销量能否维持在正常水平,很大程度上取决于疫情何时能够得到有效控制,短期内行业销量存在不确定性。

中长期物流需求稳健,疫情后工程车销量将提振

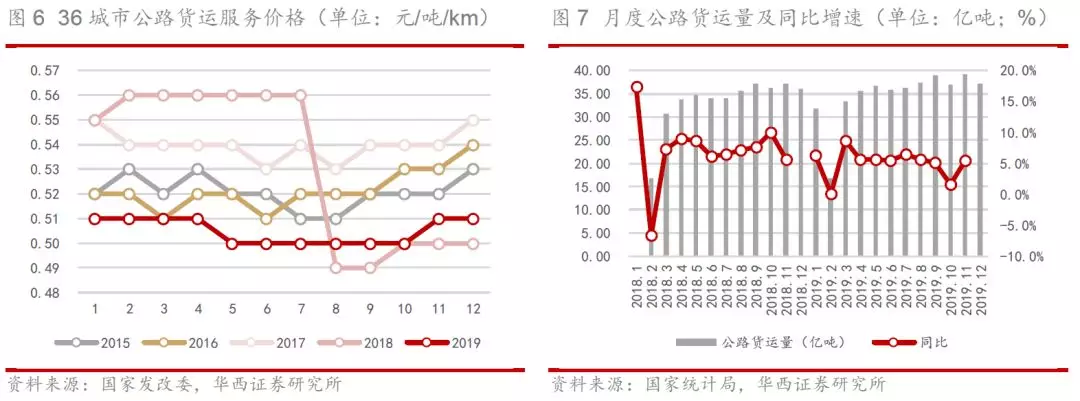

国家统计局、发改委运量运价数据趋势向好,中长期物流需求稳健:1)快递、快运等行业仍维持较快发展,公路货运量维持稳健增长,同比增速大致维持在5%左右;2)新一轮治超导致支线运力出现缺口,待结束后运力缺口将集中填补。

稳经济预期不断强化,流动性释放有望持续超预期,工程重卡销量将得到提振。综上,看好重卡板块高景气度延续。

03 投资建议

零部件继续重点推荐关注重卡发动机龙头潍柴动力(02338):1)重卡发动机业务龙头地位稳固,大排量大马力发动机、天然气发动机市场份额绝对领先;2)研发投入规模竞争对手无法企及,国六技术储备超前,排放升级市占率有望进一步提升;3)重回中国重汽配套体系,新的业务增长点开启;4)非道路用发动机、液压、智能物流业务多元化发展,中长期对冲重卡业务的周期性波动。

整车建议关注中国重汽(03808):1)超载超限治理趋严造成运力缺口,增量需求有望在2020年集中释放,中长期来看保有量提升将带动更新需求的提升,公司作为牵引车领跑者、水泥搅拌车绝对龙头有望持续受益;2)潍柴重回配套体系,整车竞争力进一步提升;3)新的管理层上任后公司成本费用管控力度加强,盈利水平有望持续提升。

04 风险提示

持续对重卡需求造成压制;国三重卡淘汰进度慢于预期;治超执行力度低于预期;专项债对基建拉动低于预期。

扫码下载智通APP

扫码下载智通APP