吉利德(GILD.US)2019年财报:丙肝衰退,乙肝药Vemlidy渐成新势力!CAR-T成肿瘤业务扩张支点

本文来自微信公众号“医药魔方”。

2月4日,吉利德(GILD.US)公布2019年业绩,全年总收入224.49亿美元,相比2018年增长1.5%。其中,艾滋病产品销售收入164.38亿美元,相比2018年增长12%,在公司总收入中的占比提升至73.32%,是吉利德最核心的业务板块。曾经辉煌一时占据吉利德公司业务半壁江山的丙肝药继续衰退,2019年销售收入为29.36亿美元,同比再度下滑20%。

乙肝药物Vemlidy随着在中国的获批,打开了全球最大的市场,进而实现了52%的增长。吉利德预计,随着对美国市场的渗透和中国市场的拉动,Vemlidy在2022年可以实现10亿美元收入。

2019年吉利德主要药品销售额(亿美元)

吉利德的抗病毒药物弹药库持续升级换代,同时面对GSK的竞争。回看2019业绩,几乎是全凭四合一艾滋病药物Biktarvy力一己之力来维持公司总体整体业绩平稳,弥补其他产品的全线下滑。除了艾滋病业务和乙肝药Vemlidy之外,吉利德最大的惊喜是细胞疗法Yescarta,后发而先至,继续保持市场领先地位。这个业绩除了因为美国市场覆盖的患者数量继续增多外,还在于欧盟市场打开了局面。2019年Yescarta在欧洲市场收入8300万美元,2018年只有100万美元。

吉利德另外一块市场增量来自中国。自2017年以来,吉利德已经先后有8款药物获得中国NMPA的批准,4款新药进入国家医保目录,分别是乙肝药Vemlidy、丙肝药Epclusa、丙肝药Harvoni、艾滋病药物Genvoya。

鉴于丙肝业务已经成为过去时,吉利德未来聚焦的领域主要是在抗病毒、炎症疾病、肿瘤和纤维化疾病4个方向。2019年3月1日,原罗氏制药首席执行官Daniel O'Day正式接任吉利德CEO一职,开始按照既定战略进行布局。

首当其冲的是人事变动,Daniel对吉利德核心高层团队进行了大调整,CSO、CPO、COO、HRD均是旧人换新颜(见:Gilead高层大震荡),一直到2019年10月份宣布任命Merdad Parsey为全球首席医疗官,吉利德的新一届高管团队才算调整搭建完毕。这一系列人事变动也被吉利德认为是其2019年的关键动作之一。

除此之外,吉利德在2019年比较大的动作还包括让Kite公司独立运营,邀请前礼来生物制药业务负责人Christi Shaw担任Kite公司CEO;此外,吉利德扩大了和Galapagos公司的合作,建立长达10年的研发合作关系。吉利德由此获得了一款III期阶段的特发性肺纤维化药物GLPG1690。

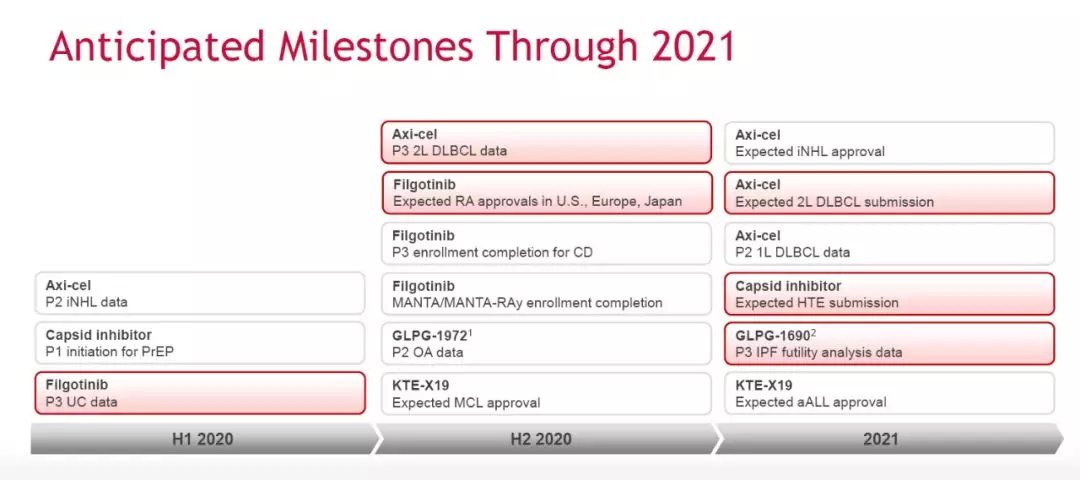

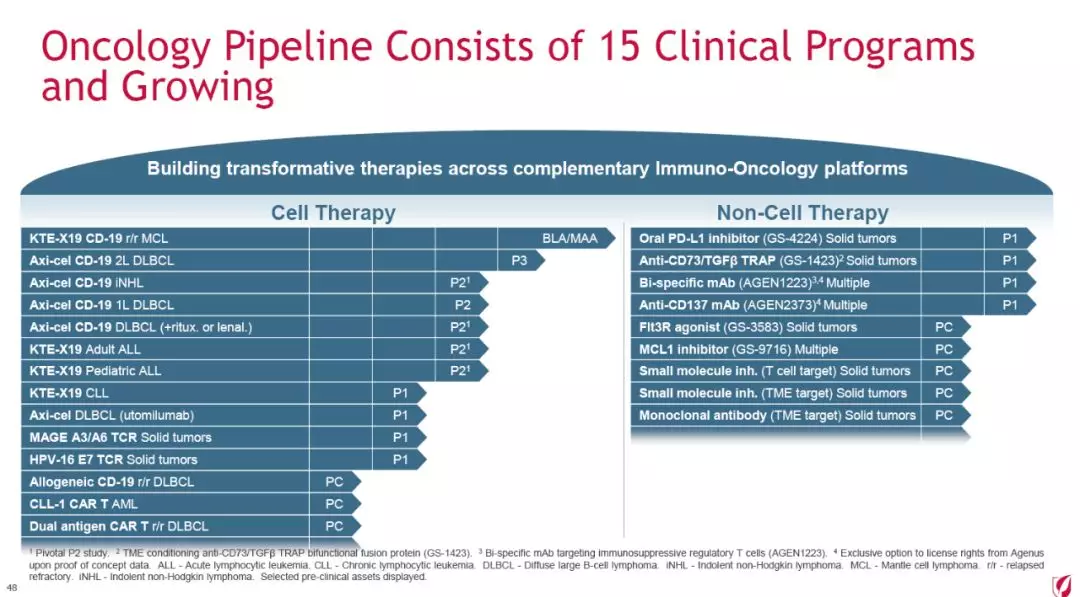

在研发管线方面,吉利德未来两年年最重要的3款产品就是之前从Galapagos公司收购而来的JAK1抑制剂filgotinib,以及收购Kite而来的Yescarta(Axi-cel)、KTE-X19。其中,Filgotinib会在今年上半年公布III期溃疡性肠炎数据,下半年获得FDA批准;Axi-cel的II期NHL数据将在今年上半年公布;突破性疗法KTE-X19治疗套细胞淋巴瘤有望在下半年获得FDA批准。这3款产品既是吉利德新的业绩增长点,也是吉利德转型的基石。尤其是在其他肿瘤候选药物都比较早期的阶段,CAR-T产品是吉利德切入肿瘤领域进行业务扩张的支点。

在炎症疾病领域,吉利德通过跟Galapagos的合作搭建了扎实的药物管线。在肿瘤领域,吉利德之前经历过小分子药物Zydelig带来的挫败,目前主要是依靠细胞疗法打开市场局面。不过吉利德的肿瘤管线中除了细胞疗法外,还有了一些基于肿瘤免疫治疗的小分子药物和抗体药物储备,比如口服PD-L1抑制剂GS-4224。虽然尚在早期,但也表明肿瘤会是吉利德后续继续着力打造的一块业务。

截至2019年12月31日,Gilead公司账上还有258.4亿美元的现金类资产(包括现金等价物及有价债务证券),这也使得吉利德有条件在2020年围绕战略定位继续寻求外部项目合作和交易并购机会。(编辑:孟哲)

扫码下载智通APP

扫码下载智通APP