2020年,黄金机会何在? 从避险到配置,涨势表现或更为稳健

本文来自微信公众号“文话宏观”,作者:张文朗、黄文静。

受避险情绪升温(贸易纠纷、美债长短利差倒挂)以及实际利率下行(联储货币政策转松)影响,2019年5-9月黄金加速上涨22%,2020年影响黄金的供求将如何变化,金价如何展望?

实物黄金的需求由四个部分组成,黄金首饰>投资需求>央行储备>工业需求。但由于投资的交易量是黄金实物需求量的百倍之多,中短期影响金价最核心的还是投资。

投资需求有两大动机,一是避险需求,主要受实际利率(机会成本)、全球增长预期、汇率贬值风险、各种尾部风险(地缘政治、主权债务危机等)因素影响;二是配置需求,主要由于黄金与其他投资品相关性较低,可以分散风险,而负利率背景下更凸显了黄金的配置需求。

金饰需求短期随经济景气度变化,中长期随人均GDP上升而先升后降。央行储备需求与危机防备、外储积累、货币的国际化、分散风险等因素有关。1998年亚洲金融危机后亚洲央行黄金储备快速上升。2008-2012年次贷危机和欧债危机后各国央行购金潮再现,2018-2019年中美贸易问题使得各国央行的黄金储备再度提升。工业需求主要应用在牙医等医疗领域、以及半导体等电子领域,需求占比小,也较为稳定。

美元与黄金价格常反向,有货币替代的因素(如布雷顿森林体系解体)。更重要的还是二者的基本面决定因素。美元汇率是相对概念,决定因素之一是美国相对于其他经济体的增长差。而黄金避险需求的驱动力之一是全球增长预期。当美国引领全球增长(如改善)时,二者常反向(美元升值、金价下跌)。若全球增长下行,但美国相对较好,二者则会同时上升(如2011-12年,2018年-19年)。

相对于需求、尤其是交易量而言,黄金供给的波动较小,影响较为边际。矿产金由于资源发现和开采周期较长,供给受金价影响较小,而再生金供给主要受金价影响较大。

展望2020年,贸易问题缓和、美联储货币政策转向中性、“硬脱欧”风险降低,黄金的短期避险需求或缓和,而中长期配置、金饰、储备需求仍有支撑,供给微降,2020年金价或难重演2019年的凌厉涨势,表现或更稳健。但是在地缘政治风险继续升温的情况下,黄金避险需求将会上升。

风险提示:美伊冲突升级,美国总统弹劾出现超预期结果。

01 引言

2019年5月下旬到9月初,黄金价格开启了一轮加速上涨期,以美元计价的黄金现货价格涨幅高达22%。如果从本轮低点(2018年8月)开始算,金价最多时上涨了31%。19年5月加速上涨的原因包括两方面,一是避险情绪升温((美中、美欧、美墨贸易问题加剧,10Y-3M美债利差倒挂使得市场担忧美国衰退风险,约翰逊当选使得英国“硬脱欧”风险上升,美国取消伊朗制裁豁免),二是实际利率下行(美联储货币政策由紧缩转向放松,欧元区和部分新兴市场跟随)。19年9月初以后这两大因素有所缓和,一方面,中美贸易谈判重启、随后对第一阶段协议文本达成一致,英国“硬脱欧”风险下降,美国经济数据依然坚挺、美债长短端利差重回正,使得避险情绪改善,另一方面,美联储货币政策转向中性偏鹰,实际利率上行。(图1)那么,本轮黄金周期行至何处?从需求和供给来看,影响黄金价格的主要因素有哪些?2020年又将如何变化,黄金价格又如何展望?

02 四大需求,投资是主导

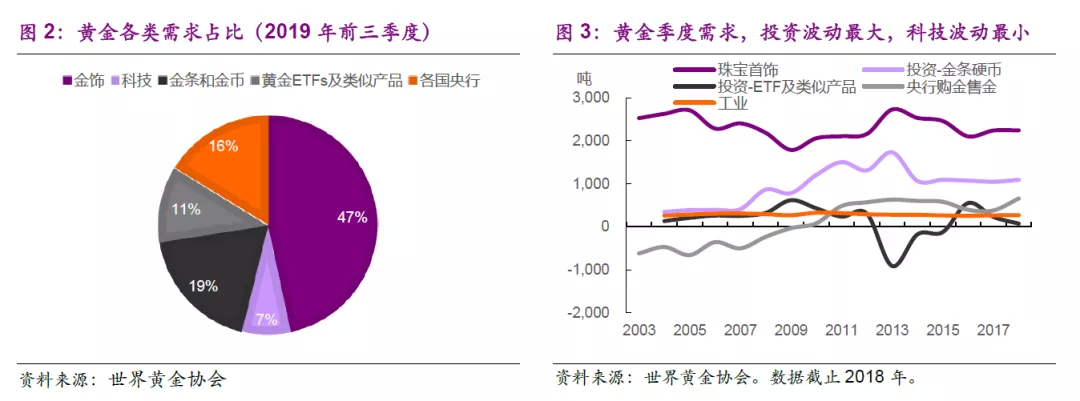

实物黄金的需求由四个部分组成,按照需求量占比从高到低是:黄金首饰>投资需求>央行储备>科技工业生产。从2019年前三季度的数据看,金饰加工的需求量最大,约占黄金总需求量的47%(图2);投资需求次之,约占总需求量的30%,机构投资者的主要投资标的是黄金ETF和期货(占11%),散户投资者的主要投资标的是金条金币等(占19%);央行买入占黄金总需求量的16%;工业生产需求主要来自电子、医学(牙科等)以及其他工业,工业生产占7%。

从波动性看,投资>金饰>央行储备>科技工业。投资需求尤其是ETF等产品的波动最大,对实物黄金需求的边际影响最大;金饰过去几年需求量基本围绕2500吨波动;央行储备需求2019年小幅上升;而工业科技需求非常平稳,对金价影响较小。(图3)

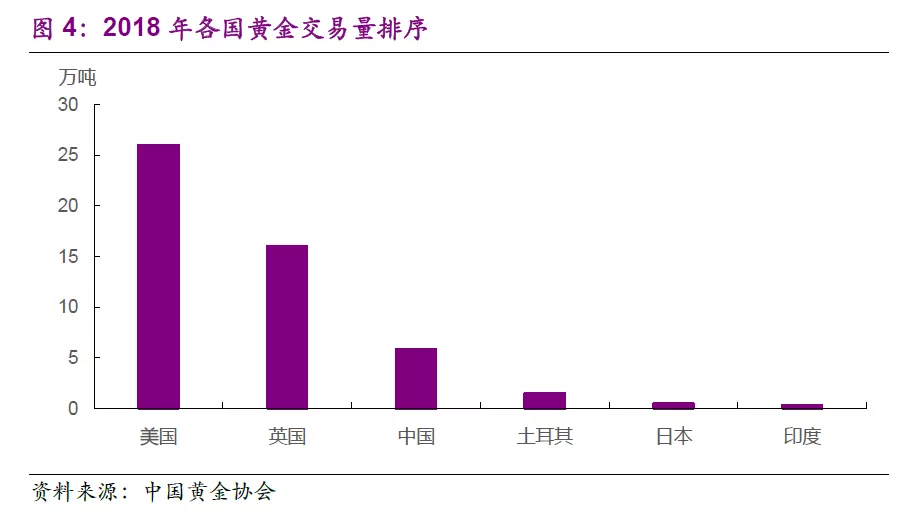

尽管对于实物需求而言,金饰的占比最大,但中短期影响金价最核心的因素还是投资,这是由于投资交易量是黄金实物需求量的百倍之多。根据中国黄金协会的统计数据,2018年全球黄金交易量54万吨,是全球实物需求量(4665吨)的116倍。黄金交易量最大的是美国(纽约期货交易所2018年交易量26万吨),第二大是英国(伦敦场外交易所交易量16万吨),第三大是中国(上海黄金交易所3.4万吨、上海期货交易所1.6万吨、商业银行0.9万吨,共计5.9万吨),第四大是土耳其(1.5万吨),而日本、印度在4000-5000吨。(图4)

黄金各类需求的持有动机和影响因素是分析金价的关键。

投资需求是影响金价中短期的核心部分。投资需求有两大动机,一是避险需求,主要受全球增长预期、机会成本(实际利率)、汇率贬值风险、各种尾部风险(地缘政治、主权债务危机等)因素影响;二是配置需求,主要因黄金与其他投资品的收益率相关性较低。

金饰需求的持有动机往往是财富效应,随着收入、储蓄和财富的提升,金饰需求往往一开始快速上升,随后有所下降。

央行储备需求的持有动机与危机防备、国家外储积累、货币的国际化、分散风险等因素有关。亚洲央行在1998年亚洲金融危机后,黄金储备快速上升。各国央行黄金储备在2008年金融危机后再度快速上升,2018年中美贸易问题也提升了各国央行的黄金储备需求。而2002-2006年中国和石油美元国家财富的累积也加快了其黄金储备的上升。

工业需求主要应用在牙医等医疗领域、以及半导体等电子领域,需求占比小,也较为稳定。(图5)

1.投资需求

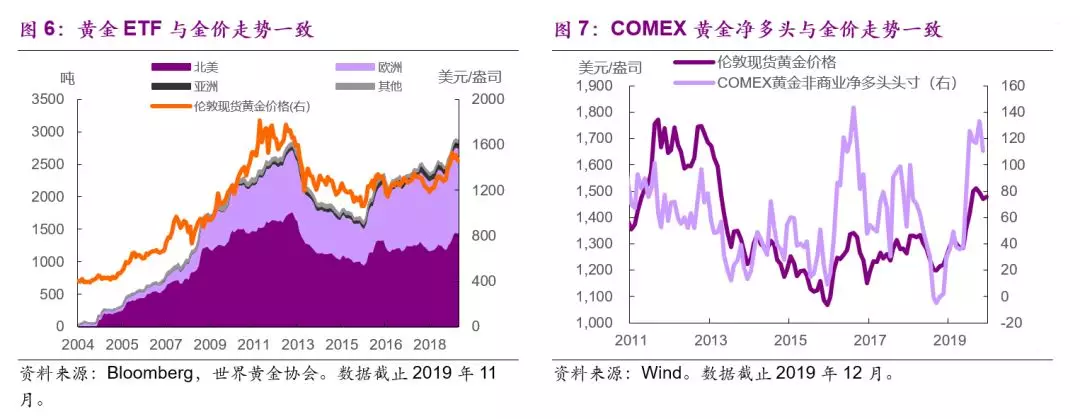

投资需求是金价的最主要决定方面。作为黄金投资需求的两大交易品种,黄金ETF规模及COMEX黄金非商业净多头头寸与黄金价格趋势基本一致。(图6-7)

1)避险动机

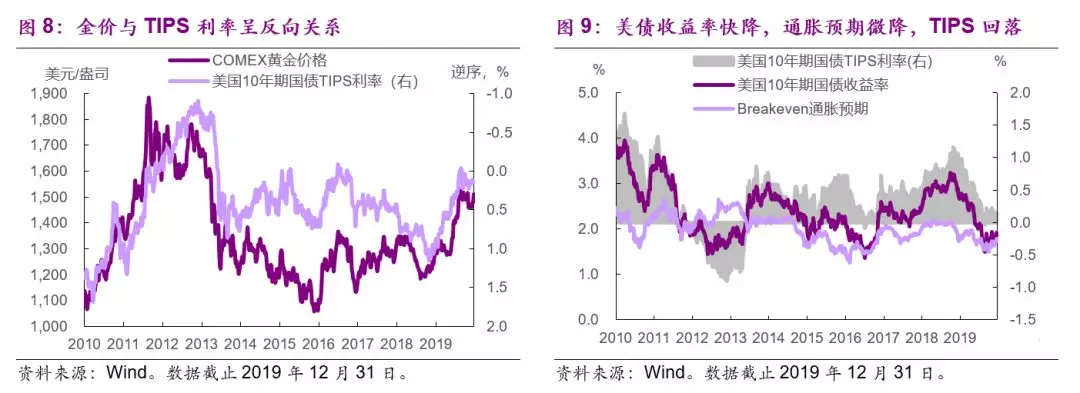

影响因素一:实际利率实际利率是持有黄金的机会成本,金价与实际利率往往呈反向关系。黄金是不生息资产,持有黄金的机会成本即为美元资产的相对收益率,主要经济体的实际利率影响黄金投资的机会成本和融资成本。以TIPS利率(美国名义国债收益率扣除Breakeven通胀预期)衡量的实际利率往往与金价呈反向关系。(图8)

从本质上讲,实际利率是多种影响黄金因素的综合。实际利率受名义利率和通胀率两大因素影响,而名义利率又受潜在名义利率(与经济增长有关)和货币政策(流动性)影响。当经济增长预期不佳,货币政策往往放松,流动性较为宽松,名义利率往往下行,并带动实际利率下行,避险需求升温,机会成本下降,金价往往上涨。同时,黄金的储值功能可以对抗恶性通胀风险。

2018年年中以来,中美贸易问题影响美国经济前景预期,长端国债收益率快速下降,而通胀预期小幅下降,导致扣除通胀预期的TIPS利率回落,推动金价快速上涨。(图9)

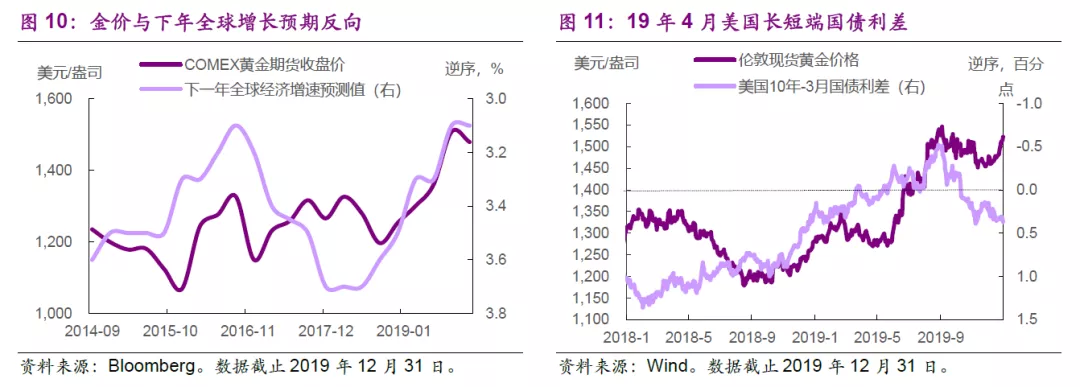

影响因素二:增长预期对全球特别是主要经济体的经济预期是影响金价投资需求的重要因素。悲观的预期会带来避险情绪的上升,会推升金价,反之亦反是。作为全球最大的经济体,美国的经济增长是最受关注的,19年4月美国长短端国债收益率(10年-3月)之差转负,这项过去60余年对衰退预测基本“十发十中”指标的转向,引发了市场对美国衰退的担忧,也助推了联储货币政策由紧转松,金价也自此开始了一轮加速上涨。(图10-11)

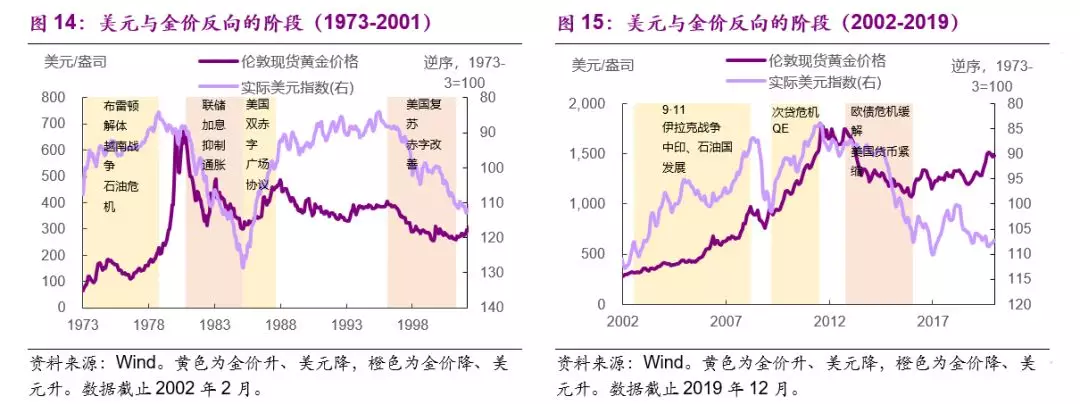

影响因素三:美元汇率美元与黄金价格常常反向,有黄金以美元计价的因素,也有同为货币的替代性因素(黄金在美元有较大贬值压力时可以起到抵御和保值的作用,如布雷顿森林体系解体时)。但二者有时也同向波动,这主要是因为从基本面看,两者的决定因素有时同向,有时反向。美元汇率是一个相对概念,其决定因素之一是美国相对于其他经济体的增长差(或政策差)。而黄金避险需求的一个重要驱动力是全球增长预期。当美国经济引领全球增长下行时,美元贬值,黄金升值。但如果全球增长下行,但美国相对表现较好,就会出现美元与黄金价格同向变动的情况。(图12-13)

历史上看,美元和金价的反向的几个阶段如下(图14-15):

1973-1978:1973年布雷顿森林体系解体,各国开放黄金市场,金价上涨。1974年越战导致美国财政赤字增加,货币宽松,美元贬值,金价上涨。1973年和1979年两次石油危机,导致美国滞胀,实际美元贬值,黄金升值。这段时期美元和黄金价格的反向变化主要是货币替代的效应(货币体系变革与美元贬值风险)。

1980-1985:1979年美国开始大幅加息、随后降息以对抗滞胀,叠加里根结构性改革,美国经济复苏,美元重回强势,强势美元叠加前期金价增长过快,金价下跌。这段时期二者反向(美元升值、金价下跌)主要是美国带领全球经济向好,美国与其他国家增长差和全球增长预期均改善,避险情绪降温。

1985-1988:美国面临严重的贸易和财政双赤字,1985年广场协议要求五国联合干涉汇市迫使美元贬值、日元和马克升值,而美元资产的过度贬值,使黄金成为受欢迎的资产。该阶段二者的反向体现货币的替代性。

1996-2001:亚洲金融危机,但美国经济强劲复苏,资金回流美国,美元重回强势,金价下行。二者反向体现美国带领全球经济向好。

2002-2008,2009-2011:2001年“9.11”后美国经济衰退、美联储大幅快速降息13次共550基点、2003年伊拉克战争美国财政再度扩张,同时中国、印度、石油出口国增长强劲,美元相对其他国家货币汇率走弱,但黄金在避险、货币替代和央行配置需求下走强。次贷危机爆发后,美国带领全球经济走弱,美联储降息并进行三轮QE,美元贬值,黄金在避险需求下继续走强。黄金经历时间最长最强的十年牛市。

2012-2016:欧债危机缓解,美联储退出QE并且进入加息周期,美国带领全球经济复苏,美元进入升值周期,避险需求下降,金价下跌。该阶段黄金和美元的反向体现美国带领全球经济向好。

但如果其他国家经济带领全球经济放缓,而美国经济相对较好,就会出现金价和美元同时上涨的情况。比如2011-2012年,2018年年中至2019年9月的情形。

2011-2012年,欧债危机恶化,2012年欧元区实际GDP同比转负至-0.9%,而希腊、葡萄牙、西班牙、意大利实际GDP同比更是达到-2.8%至-7.3%,而美国经济弱复苏,实际GDP同比从2011年的1.6%升至2.2%。美元和黄金价格出现一波小幅同涨。

2018年年中至2019年9月,在贸易环境的带动下,中国和新兴市场经济增长也较前两年明显放缓。在全球经济不确定加大的情形下,金价触底反弹。

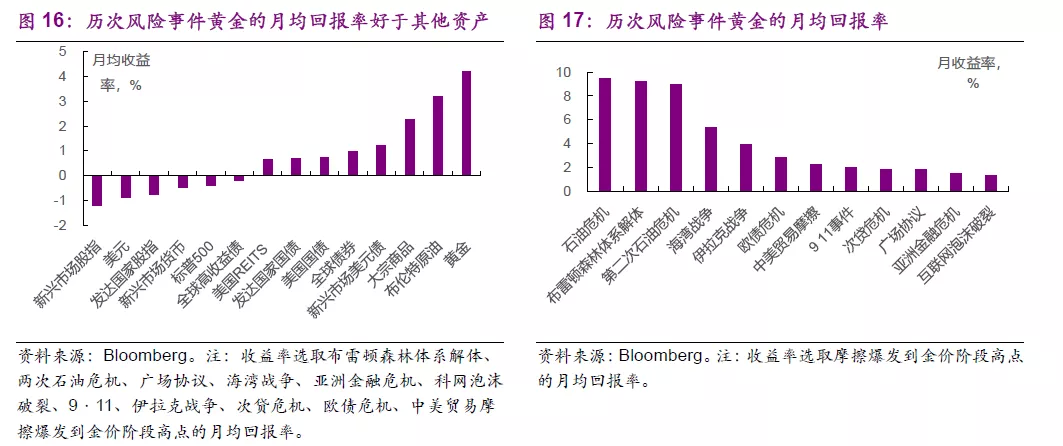

影响因素四:尾部风险事件从历史上看,在风险事件爆发的时候,金价的表现往往好于其他资产。比如布雷顿森林体系解体、两次石油危机、海湾战争、伊拉克战争、广场协议、亚洲金融危机、2000年互联网泡沫破灭、9·11事件冲击、次贷危机、欧债危机,以及近期的中美贸易纠纷,黄金都取得了好于其他资产的投资回报。(图16-17)

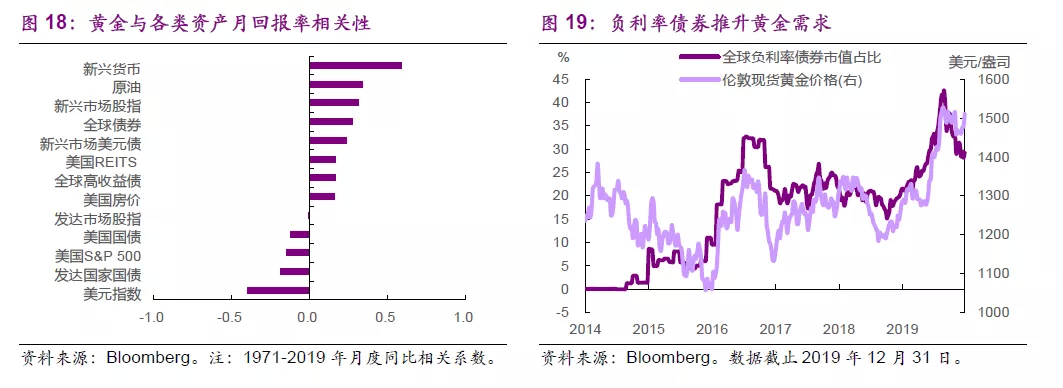

2)配置需求黄金与其他资产投资回报率的正相关性不强,以及负利率背景下资产的再配置,凸显了黄金的配置需求。黄金与股票、房价、债券、汇率等其他主要资产投资回报率的相关性为负或不明显,使得黄金成为资产组合中可以对冲其他资产风险的重要选择。(图18)同时,2014年以来全球负利率债券规模和占比快速提升,一方面降低了投资黄金的机会成本,另一方面为寻找正收益、可保值的投资品种,资产再配置的需求提振了黄金价格。(图19)

2.金饰需求

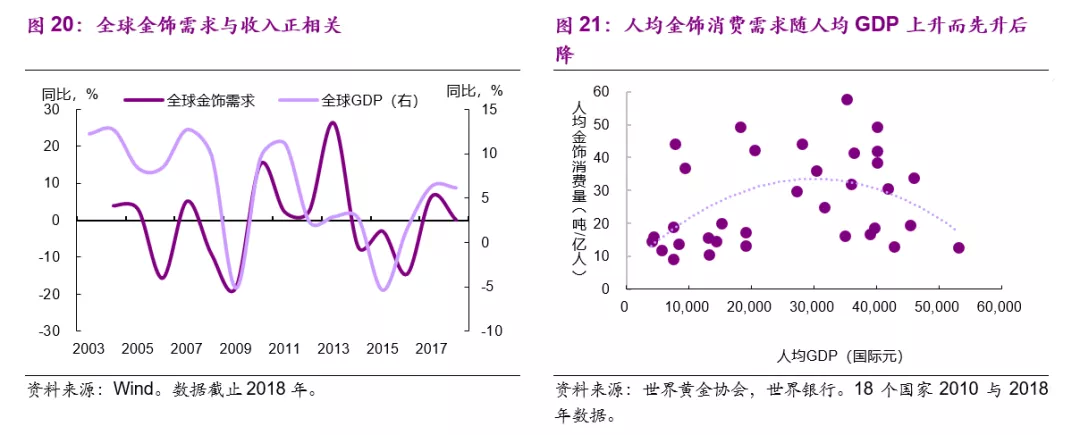

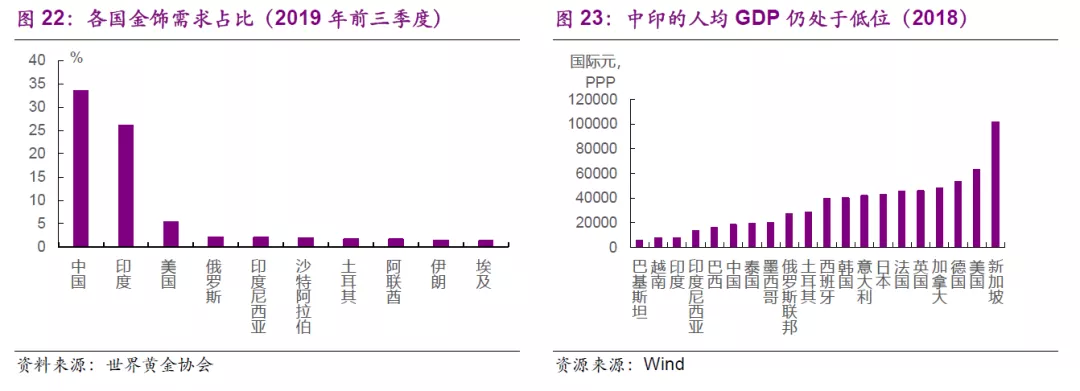

短期看,金饰需求随着经济景气度变化。经济景气时金饰消费增多,经济不景气时消费减少,金饰需求增速与全球GDP收入增速正相关(图20)。长期看,金饰需求受人均GDP水平的影响。各国人均金饰消费需求随人均GDP的上升而先升后降(图21)。从各国的金饰消费需求占比看,由于文化、宗教等原因,中国、印度是两个主要的金饰需求国,2019年前三季度占比分别达到全球金饰需求的33%和26%(图22)。但是中印的人均GDP仍然处于较低水平,仍在上升通道,未来金饰需求或仍有上升动力。(图23)

3.央行储备需求

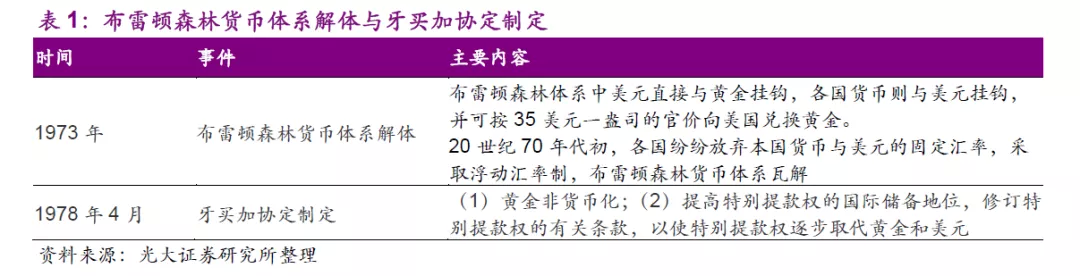

自19世纪初至20世纪70年代,黄金在国际货币体系中发挥着重要的作用(表1)。在一国出现贸易赤字时,黄金是最后的支付手段。直至1973年,以美元为基础、黄金为后盾的布雷顿森林体系解体为始,继而随着1978年牙买加协定的生效,黄金正式进入非货币化时期。

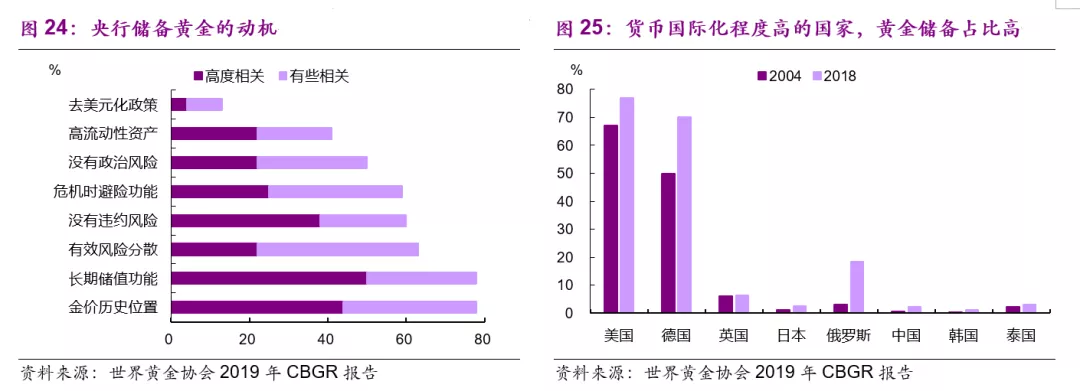

尽管黄金进入非货币化时期,但是受其历史地位和全球投资者观念影响,在某种意义上,黄金依然是世界通用可承认兑换的重要资产,并且由于其保值性,成为各国央行重要的储备资产。央行增加黄金储备出于多种原因,除了对金价的判断,还包括(图24):

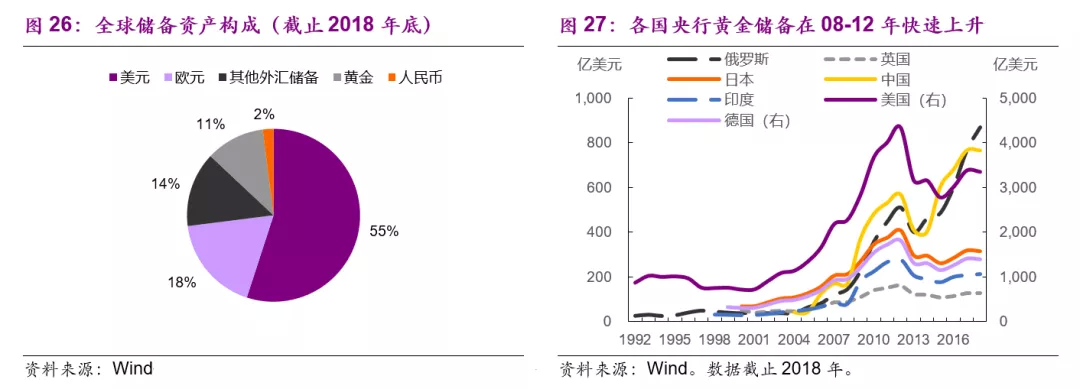

1) 储备资产结构多元化,以分散风险,尤其是为了抵御美元一定时期的大幅波动。世界黄金协会2019年度央行黄金储备调研(CBGR)报告,显示购买黄金的动机中,有效分散风险是考虑因素的占比达到63%。甚至13%的央行(俄罗斯、哈萨克斯坦等)表示,去美元化是其央行投资黄金的一个考虑因素。2) 由于黄金的储值功能,部分新兴经济体央行购金以对抗通胀和本币贬值风险。报告显示购买黄金的动机中,长期储值功能是各国央行购金动机的占比高达78%。3) 黄金作为一种避险资产,不仅没有违约风险和政治风险,其投资回报表现还能够在经济危机时显著优于其他资产。报告显示购买黄金的动机中,没有违约风险、危机时的避险功能、没有政治风险是考虑因素的占比分别达到60%、59%、50%。4) 货币国际化程度更高的国家(美国、德国、英国、日本),黄金储备占比更高(图25)。

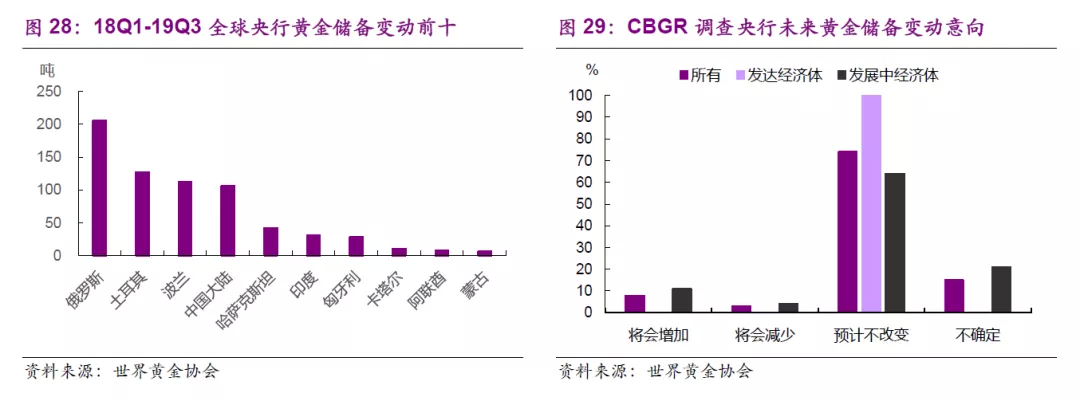

央行是全球黄金的重要持有者,其增持和减持行为会对金价产生的影响不可小觑。这从2008-2012年各国央行的增持潮中可见一二。2018年,黄金需求量中,央行购金/售金占14%;各国央行的储备资产中,黄金储备占11%(图26)。2008-2012年次贷危机、欧债危机、美债悬崖、全球经济增长前景黯淡,各国央行纷纷增持黄金(图27),这期间全球央行的黄金储备上升了1675吨,央行购售金占同期全球黄金需求量变动的89%。2018年一季度到2019年三季度,受中美贸易摩擦和全球范围“松货币”影响,全球央行又增加了527吨黄金储备,新兴市场央行表现尤为明显,俄罗斯、土耳其、波兰、中国大陆、哈萨克斯坦位列前五(图28)。俄罗斯、土耳其、波兰有防范地缘风险、增加央行金融安全的考虑;哈萨克斯坦坚戈(Tenge)是一种弱势货币,贬值风险较大,同时也有去美元化的因素;我国的人民币国际化持续推进,而我国黄金储备在大国中相对较低,因而需要战略性增持。2019年7月,世界黄金协会2019年CBGR报告显示,接受调研的发展中经济体(EMDE)央行中有11%表示[1],打算在未来12个月内继续增加黄金储备(图29)。

[1]世界黄金协会:2019 Central Bank Gold Reserve Survey。

03 供给

相对于需求,尤其是投资交易量而言,黄金的供给波动较小,因此对金价的影响较为边际。

1.矿产金

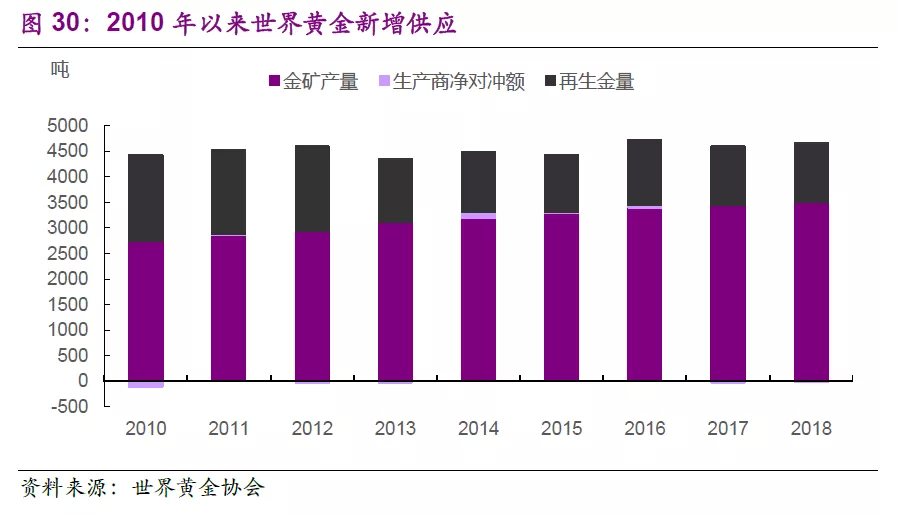

黄金供给分矿产金和再生金两个部分。2010年以来,世界黄金总供给量基本平稳上升(图30)。2018年黄金新增供应量为4655.1吨,同比上升1.7%。

矿产金由于受黄金资源发现和开采周期较长,供给受金价影响较小,2010年以来矿产金供给逐年稳增(图31),2018年矿产金总供给量3501吨,占总供给量75%。按地域划分非洲是矿产金供应量最大的地区(图32);供给前五的国家分别是中国、澳大利亚、俄罗斯、美国、加拿大。据世界黄金协会测算,2019年6月,全球黄金开采平均生产总维持成本约为940美元/盎司。

2.再生金

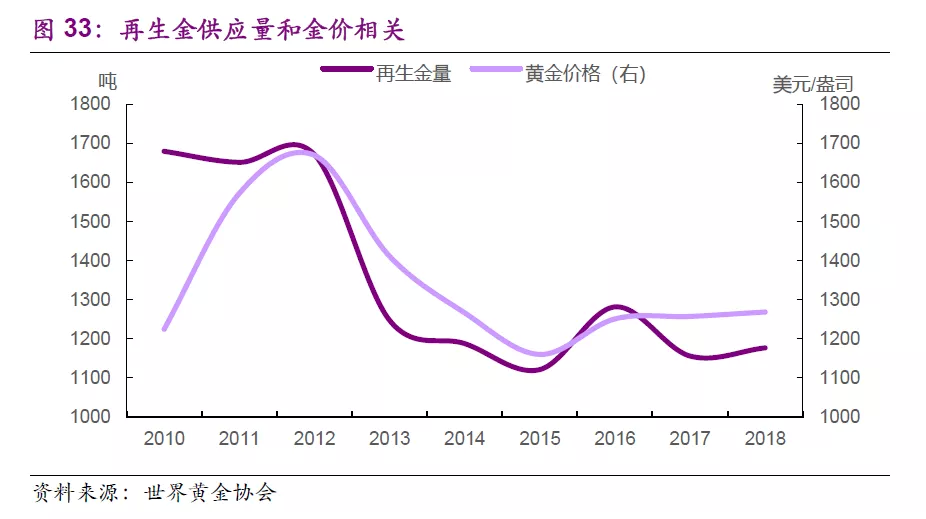

2018年世界再生金供给量1168吨,占总供给量25%,同比上升1个百分点。2010年以来,再生金供应量总体微降。再生金供给波动主要受金价影响(图33),金价上升,再生金供给量随之增加。

04 2020年黄金价格展望

从投资需求看,2020年黄金的避险需求或弱于2019年(如果地缘政治风险继续升温,黄金避险需求可能会上升),配置需求仍在。2019年支撑金价避险需求的三大因素——中美贸易问题、美国衰退风险、美联储降息带动实际利率下行,在2020年或均有所缓和,中美第一阶段协议达成在即,美国经济有放缓风险,但前期过度悲观的衰退预期已缓解,美联储短期或保持中性,这三大因素对金价的支撑或削弱。而中长期的配置需求将继续支撑。金饰需求方面,新兴经济体人均GDP和储蓄上升的支撑仍在。储备需求亦有支撑,世界黄金协会2019年CBGR报告显示,未来一年增持黄金的央行比例高于抛售比例。

2020年黄金供给或小幅下滑。全球最大金矿印度尼西亚Freeport Grasberg从2018年末开始从地上开采转向地下开采,据该公司预计,2019-20年其矿产金产量将大幅下滑,2021年后产量将转为显著增长。同时世界其他金矿扩产有限,Grasberg的缩产或将拖累世界黄金供给。

总体看,在地缘政治风险没有大幅恶化的情况下,短期避险需求或缓和,而中长期配置、金饰、储备需求仍有支撑,供给微降,2020年金价或难重演2019年的凌厉涨势,表现或更稳健。

05 风险提示

1.美股高估可能带来下跌风险,并带动美国经济超预期下滑,带动金价大幅上升;2.美国大选或总统弹劾出现超预期结果,带动金价大幅上升。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP