2020年美联储货币政策展望:通胀不会对降息有太大制约

本文源自微信公众号“首席经济学家论坛”,作者:钟正生,姚世泽。

美国通胀有抬升的迹象,近期公布的美国CPI已经上升到了2.3%的位置,为近一年多以来的最高值。但目前市场对2020年美联储再降息一次的预期仍然较强,从彭博上的一致预期看,2020年降息一次的概率达到了60%,其中更大的可能集中在下半年(图表1)。但是对于扩表和QE,市场存在一定的分歧。有观点认为,随着利率和通胀回升,美国非金融企业存在违约率提升的风险,因此美联储会在2020年6月底结束扩表并重启QE,以此来压低长端收益率,从而缓解企业的债务风险。对此,我们的看法如下:

一、关于结束扩表:可能性较高,且扩表将出现外溢效应

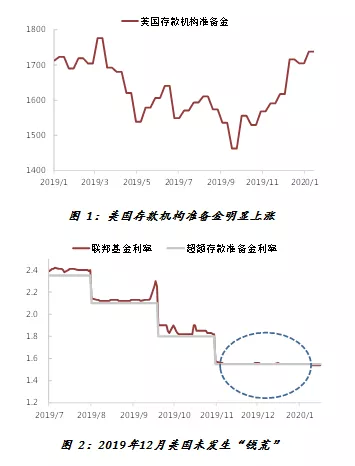

2019年10月11日,美联储宣布将从10月份起每个月购买600亿美元的短期国债,并至少持续至2020年二季度。我们认为,届时美联储延长扩表时间的可能性很小。从2019年10月份开始扩表至12月底的三个月时间,美国银行体系的准备金规模已经上涨了16.55%(图1)。2019年12月16日既是季度缴税日、又是国债缴款日、同时还有圣诞节的资金压力,但美国货币市场并没有出现9月份那样的“钱荒”现象(图2),这就表明美国银行体系准备金已经处于一个比较充裕的状态。2020年美联储还要再扩表6个月,准备金将会更加充裕,因此6月底后应该没有必要再继续购买短债。

还需关注美联储扩表的溢出效应。在2019年12月份之前,由于要应对年末的资金压力,银行体系的资金外流的并不多。在美联储扩表3个月后,银行体系准备金已经比较充裕,而且2020年美联储还要再扩表6个月,同时银行也没有了类似于2019年12月份的资金压力,这时候完全有可能会产生外溢效应。即美联储扩表的资金并不全都留在银行体系内,而是会往外溢出。至于溢出的方向,可能以股市和短债居多,因为本次扩表主要投放的是短期资金,如果投资于实体经济和长债,需要时间期限很长的资金才可以。这就可能导致2020年上半年美债收益率曲线进一步变陡。

二、关于重启QE:有一定制约因素,存在很大不确定性

为了缓解企业债务的风险,美联储重启QE的可能性确实存在,但重启QE也存在几个制约因素。包括以下三点:

(1)美联储实际上一直在QE,每月购买130亿美元的长债

美联储在2019年8月1日的议息会议上宣布,提前结束缩表,并从8月份开始将每月到期的机构债务和抵押贷款支持证券再投资于美国国债,规模为每月200亿美元,超过200亿美元的部分会继续再投资于抵押贷款支持证券。尽管美联储并没有说明这200亿美元是投资于短债还是长债,但从美联储的资产负债表看,美联储持有的长期国债从8月份开始平均每月增加了130亿美元左右,实际上大部分还是再投资的长债(图3)。

(2)信号效应问题,重启QE可能对股市产生反向作用

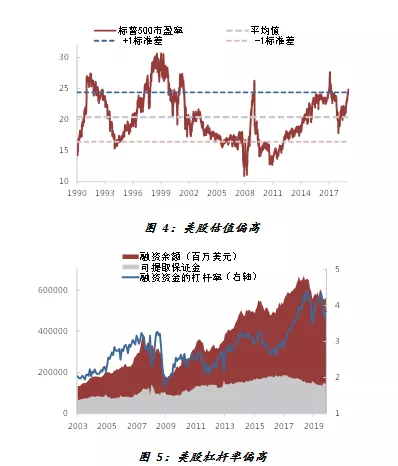

在美联储还有6次降息空间的情况下重启QE,产生的信号效应很不确定,这等于明面上告诉资本市场,美国经济和债务可能要出问题,因此很难判断股市会将重启QE解读为利好还是利空,尤其是在目前美股的估值和杠杆率偏高的情况下,这种信号效应的风险会更大(图4、图5)。这种现象在历史上也曾经出现过,比如2008年年初,美联储为了缓解房地产风险,三次降息便降了200BP,结果降息当天股市均出现了1%左右的下跌。

(3)重启QE对压低长端收益率的效率并不高

从2008年底开始QE,到2014年底结束QE,美联储持有的长期债券规模从4105亿美元增长到了23467亿美元,净购买了大约2万亿美元的长期国债(图6)。根据美联储工作论文的测算,美联储3轮QE加上1轮OT的这2万亿美元资金,共拉低了美债期限溢价105BP。

但是,我们必须考虑到国债的供给,因为目前长期国债的体量与2008年的时候完全不同。在2010年初,美国长期国债的未偿还余额为7300亿美元,截至2019年12月为2.38万亿美元,长期国债的存量规模扩张了3.26倍。按照历次QE与OT的时间表来粗略计算后得到结论:如果考虑到存量国债供给的变化,美联储如果想要通过QE压低期限溢价25BP,需要购买9000亿美元的长债才可以,即如果分12个月买,每个月需要买750亿美元。因此,目前QE压低长端收益率的效率并不高,与其重启QE花费12个月才压低收益率25BP,还不如直接降息25BP来得快。

三、结论:通胀不会对降息有太大制约,美联储应优先选择利率政策

目前,美联储对通胀的容忍度正在上升,美联储在2019年讨论过更改“通货膨胀目标制”,将其改为“周期目标制”,即在一个经济周期内,实现2%的平均通胀率。在这个框架下,经济不景气时通胀低于2%,经济景气时通胀高于2%,都是可以被接受的。

因此,预计当前美国通胀的略微提升不会对美联储降息有太大制约。我们认为,美联储还是应该优先选择利率政策,在利率政策空间非常小的情况下再重启QE。

(编辑:宇硕)

扫码下载智通APP

扫码下载智通APP