广发海外:春节前后,港、美股市场有哪些风险点?

本文来自“ 广发港股策略”,作者“廖凌、朱国源”

报告摘要

港股策略周论:春节前后,海外市场有哪些风险点?

我们对春节假期前后投资者需关注的海外市场数据与事件进行整理,并归纳如下:

第一,美股、港股业绩会出现低于预期吗?本周美股进入财报季,目前市场预期19Q4标普500非金融盈利增速同比下跌2.4%。若实际业绩与预期相近,则美股盈利增长未出现失速,基本面表现将不会拖累美股。后续需关注牛市主要上拉力量科技股的表现,其业绩对美股盈利预期与市场走势影响更明显。

港股距年报季仍有一段时间,近期业绩预告逐渐披露。业绩正面盈利占比与港股实际盈利增速存在一定正相关性,19年年报业绩预告正面盈利占比较前值小幅上升,或意味着港股19年年报盈利出现弱复苏。

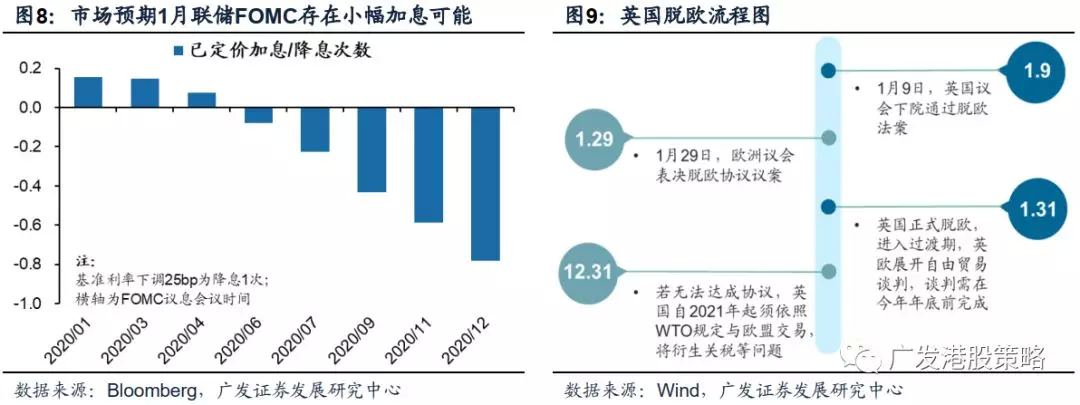

第二,假期前后全球风险事件会超预期吗?(1)1月21日美国参议院开始对总统弹劾案进行审理,但特朗普被弹劾下台的风险极低;(2)1月28日美联储FOMC议息会议大概率维持基准利率不变;(3)预计1月31日英国“形式上脱欧”,关注点转向自由贸易谈判。

投资策略:延续“躁动”,短期关注“低估值”与“软服务”。2020年战略看好港股,或迎缩小版“戴维斯双击”,行业配置关键词为“价值回归、成长分化”,建议布局低估值、“抗通胀”、“软服务”三条主线。短期或有波动,更看好低估值与“软服务”。

市场概览与情绪跟踪

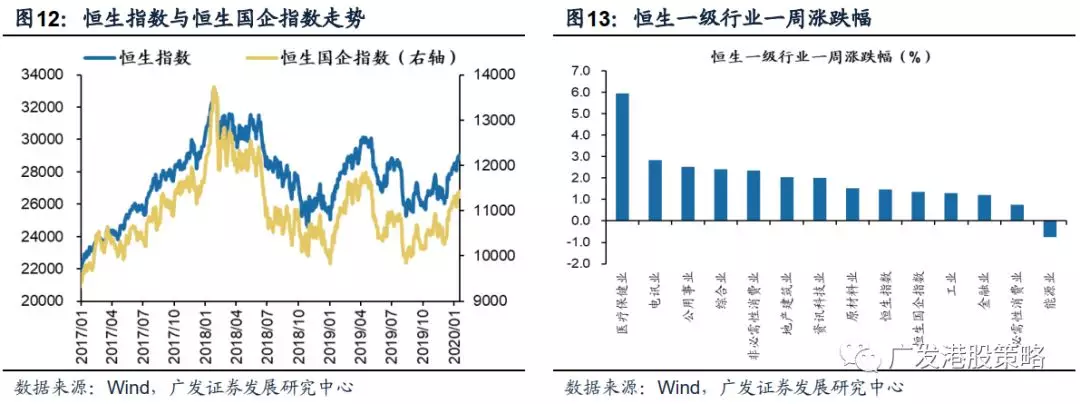

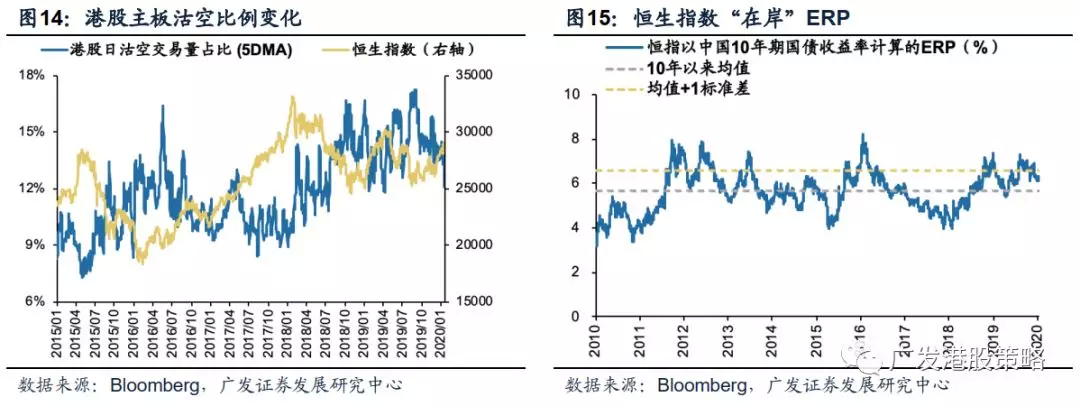

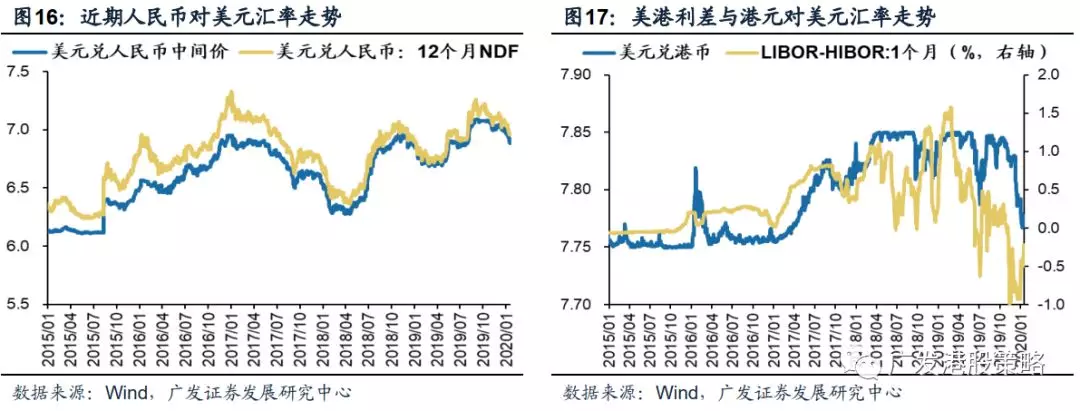

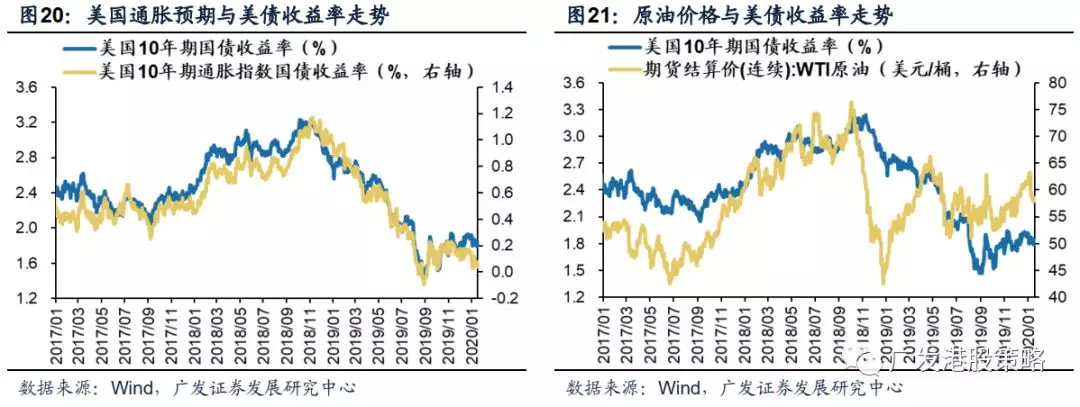

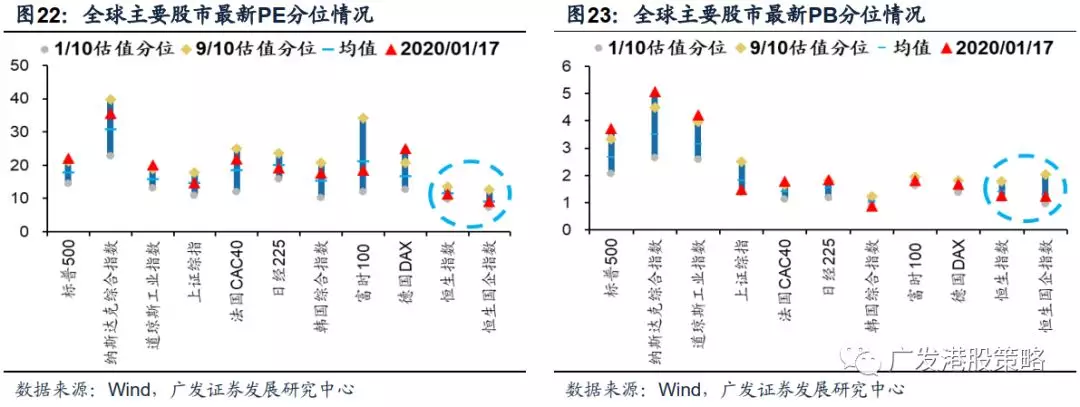

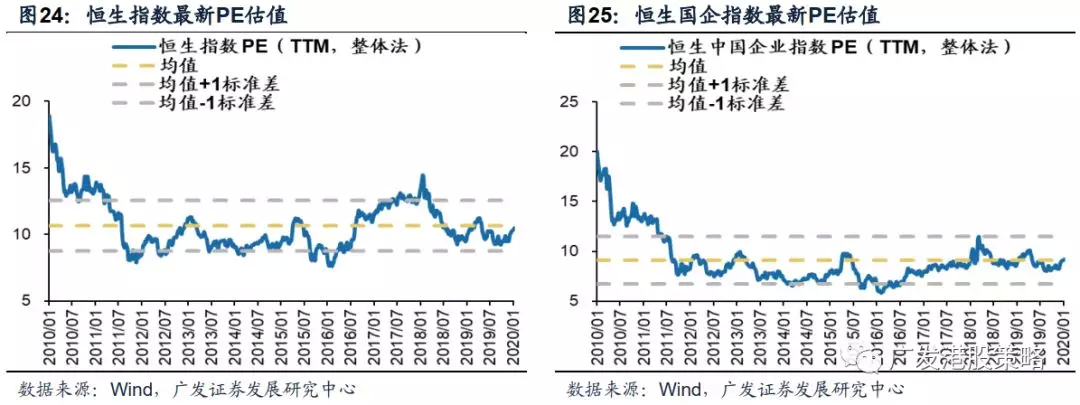

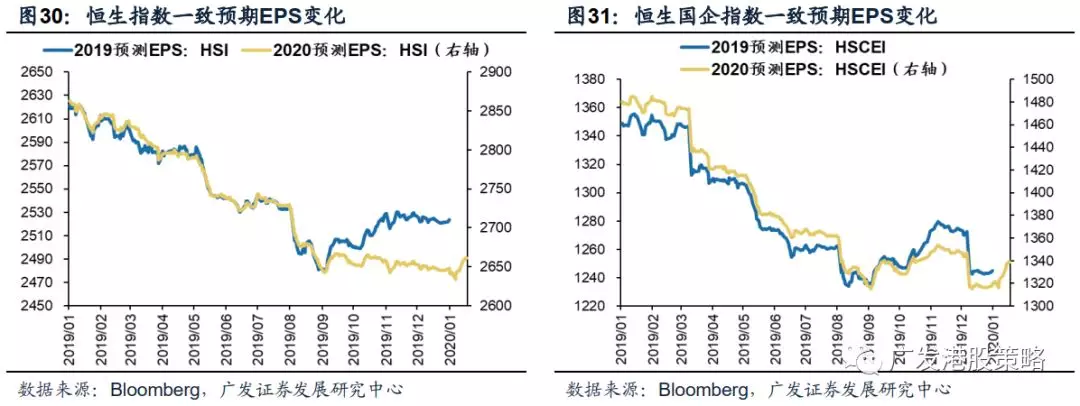

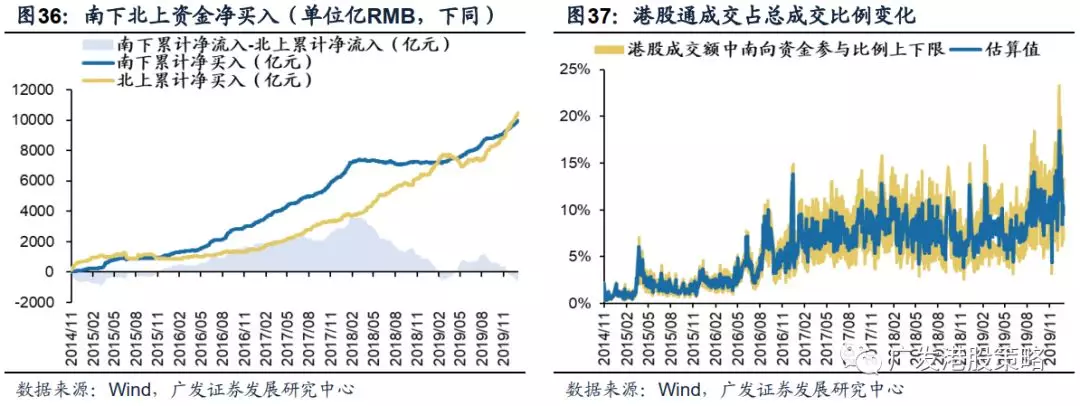

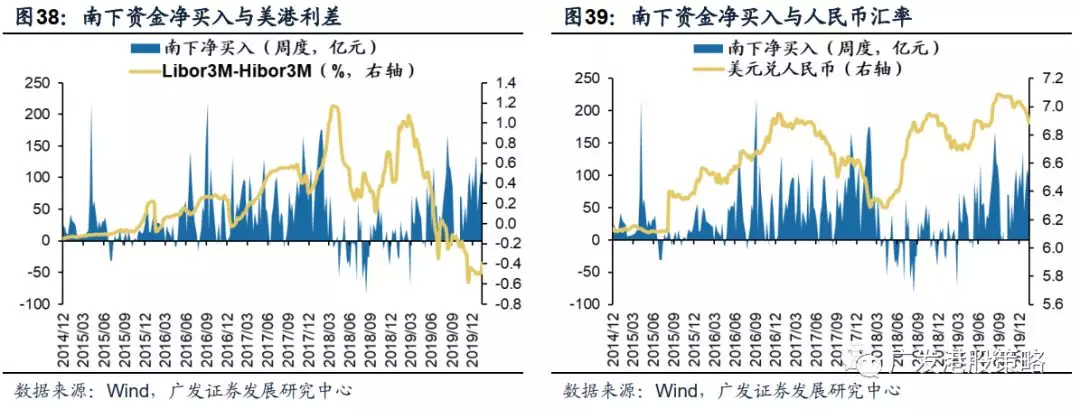

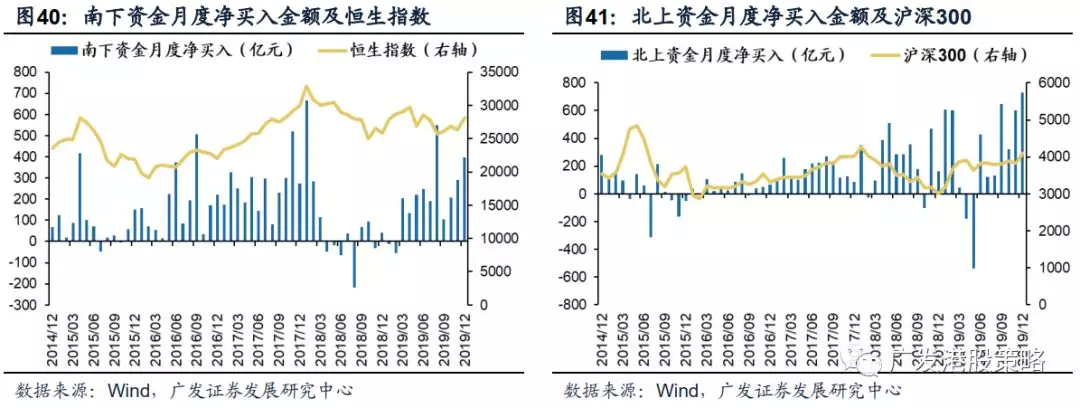

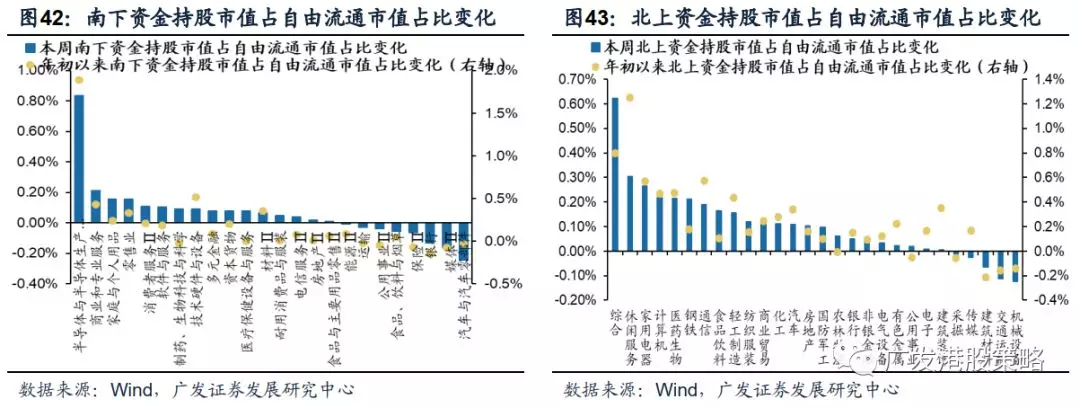

本周(1.13-1.17)恒生指数上涨1.46%,板块方面,恒生一级行业除能源业外全部上涨,医疗保健业领涨。HVIX指数、主板沽空比例小幅下降,港股看跌看涨期权比例上升。宏观流动性与估值跟踪本周(1.13-1.17)人民币兑美元小幅升值,10年期美债收益率1.84%,中美利差小幅收窄至124BP。WTI原油价格下跌至58.5美元/桶。恒生指数PE 10.47倍,略低于历史均值。一致预期EPS跟踪本周(1.13-1.17)彭博对于恒生指数与国企指数20年EPS增速一致预期小幅上调。南下北上资金跟踪本周(1.13-1.17)北上资金净流入195.5亿元,南下资金净流入100.3亿元,港股成交额中南下资金参与占比下降。

风险提示

美元、美债利率上行;国内信用收紧;盈利不达预期等。

报告正文

1 港股策略周论:春节前后,海外市场有哪些风险点?

本周全球股市普涨,港股恒生指数和国企指数分别上涨1.46%和1.35%。板块方面,恒生一级行业除能源业外全部上涨,医疗保健业领涨。受“数据周”经济金融数据密集公布,以及中美第一阶段经贸协议签署等事件影响,本周AH市场成交继续保持活跃。市场热闹过后,国内即将进入春节假期,投资者对假期期间海外市场潜在波动存在担忧。本期策论我们就投资者关注的这一问题进行梳理,春节假期前后海外市场关注什么?有哪些潜在风险点?1.1 美股、港股业绩会出现低于预期吗?

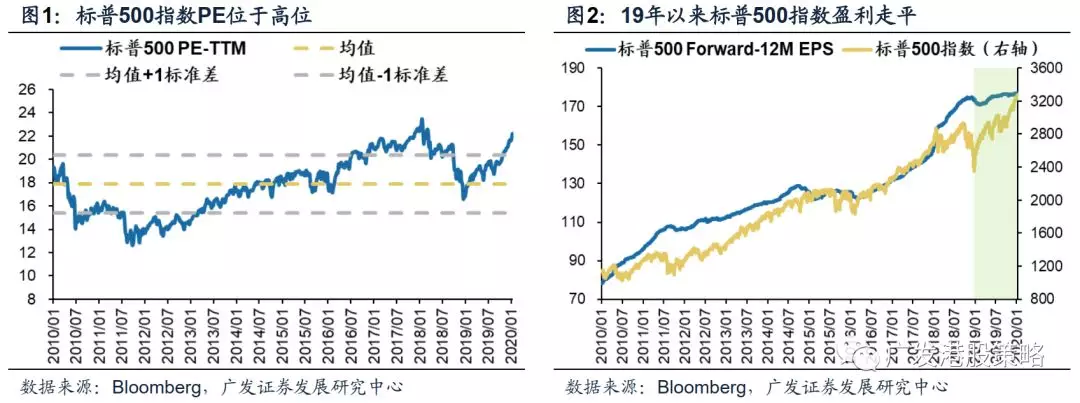

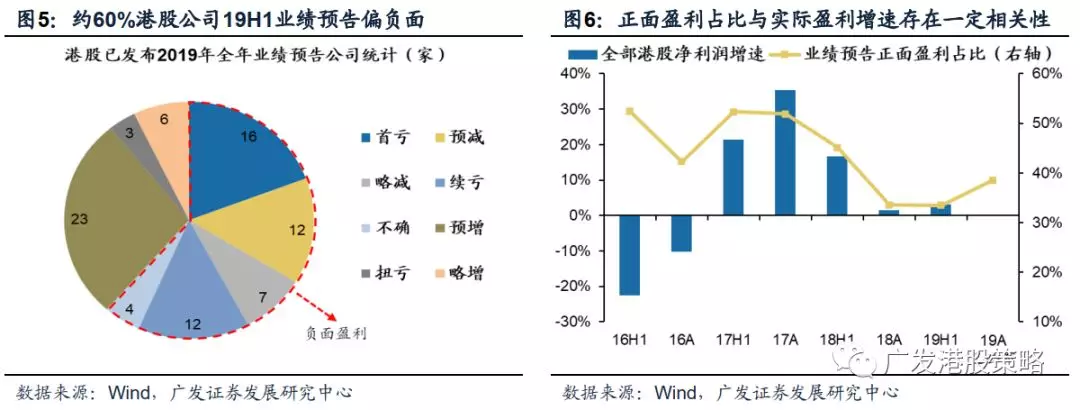

投资者对海外市场波动的顾虑始终存在,担忧18年国庆期间美股大跌的风险传导重现。在目前标普500指数PE已高于历史均值+1倍标准差,向上空间有限的背景下,基本面的表现可能更加值得关注。本周美股进入财报季,基本面开始出现负面拖累,还是延续19年“盈利平”这一趋势,或成为影响美股走势的核心因素之一:从本周少数已公布19Q4业绩的公司看,72%的公司19Q4 EPS好于市场预期;行业层面,信息技术、能源、消费、金融行业业绩超预期公司占比较高。

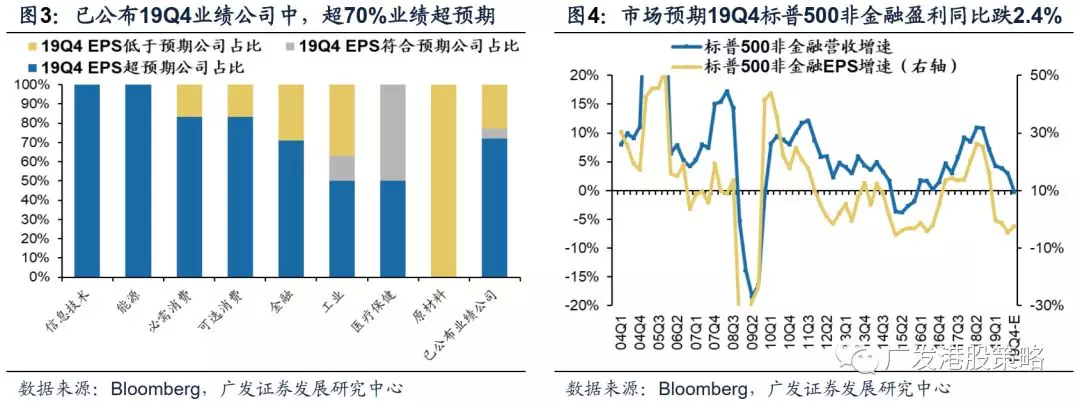

市场一致预期方面,当前市场预期19Q4标普500非金融企业盈利增速同比下跌2.4%,虽仍处于负增长区间但较Q3小幅好转。考虑到目前仅小部分公司公布业绩,后续需关注“FAAMG”等科技股业绩表现,作为本轮美股牛市主要的上拉力量,科技股业绩表现对市场盈利预期与大盘走势影响更为显著。若实际业绩与市场预期相近,则意味着美股盈利增长未出现失速,出现基本面不及预期拖累美股下跌的可能性不大。

近期港股估值明显修复后,未来同样将面临基本面的检验,虽然距年报季仍有一段时间,但近期港股业绩预告逐渐开始披露,或能从中对年报表现做出初步预测:以会计年结日为12月31日的港股公司作为样本,截至1月17日,已有83家公司公布19年业绩预告,其中32家公司业绩预告偏正面,占比38.6%。虽然港股业绩披露规则导致正面预告比例较实际情况偏低(参考报告《关于业绩,投资者关心的两大问题——港股策论7月第3期,2019-7-21》),但业绩预告对反映整体港股盈利增长仍具有一定指示意义。业绩正面盈利占比与港股实际盈利增速存在一定正相关性,港股19年年报盈利或弱复苏。19年年报业绩预告正面盈利占比较18年年报、19年中报小幅上升,但较17年港股盈利增长高点期间仍有一定差距,或意味着港股19年年报盈利出现弱复苏。

1.2 假期前后全球风险事件会超预期吗?

贸易、英国脱欧、美联储货币政策操作、美国总统弹劾案等事件在2019年不同时间点,都曾或长或短影响市场表现。从春节假期前一周开始,到假期期间,以上事件都将有所进展,但相较于2019年频频出现的“黑天鹅”,以上事件在未来两周出现超预期的情况的概率不高:

1月21日美国参议院开始对总统弹劾案进行审理,特朗普被弹劾下台的风险不大:美国参议院在本周四(1月16日)正式接收针对特朗普的弹劾条款,并将于下周二(1月21日)开始对特朗普的弹劾审判。鉴于共和党在参议院占据多数党席位,而弹劾成功需超过三分之二参议员通过,特朗普被弹劾下台的风险极低;

1月28日美联储FOMC议息会议大概率维持基准利率不变:2019年连续三次“预防式”降息后,美国经济衰退风险已明显降低,结合目前市场预期,联储1月大概率维持基准利率水平不变。但美联储对于后续经济增长、货币政策,以及潜在QE的表态仍值得关注;

预计1月31日英国“形式上脱欧”,关注点转向年内自由贸易谈判:欧洲议会将在1月29日对英国脱欧议案进行表决,通过后英国将在1月31日正式脱欧并进入过渡期。但“过渡期内”欧盟与英国将仍将遵守前期规则,直到双方自由贸易谈判落地;

1.3 投资策略:延续“躁动”,短期关注“低估值”与“软服务”

我们对春节假期前后投资者需关注的海外市场数据与事件进行整理归纳:

第一,美股、港股迎来基本面的考验。

本周美股进入财报季,从已公布19Q4业绩的公司看,72%的公司19Q4 EPS好于市场预期;信息技术、能源、消费、金融行业业绩超预期公司占比较高。

目前市场一致预期19Q4标普500非金融盈利增速同比下跌2.4%。若实际业绩与市场预期相近,则美股盈利增长未出现失速,基本面表现将不会拖累美股表现。后续需关注“FAAMG”等科技股业绩表现,作为本轮牛市的主要上拉力量,科技股业绩对市场盈利预期与大盘走势影响更明显。

港股距年报季仍有一段时间,近期业绩预告逐渐披露。业绩正面盈利占比与港股实际盈利增速存在一定正相关性,19年年报业绩预告正面盈利占比较18年年报、19年中报小幅上升,或意味着港股19年年报盈利出现弱复苏。

第二,假期前后风险事件出现超预期的概率不高。

(1)1月21日美国参议院开始对总统弹劾案进行审理,但特朗普被弹劾下台的风险极低;(2)1月28日美联储FOMC议息会议大概率维持基准利率不变,关注联储对于后续经济增长、货币政策,以及潜在QE的表态;(3)预计1月31日英国“形式上脱欧”,关注点转向年内自由贸易谈判;(4)不排除中美贸易第二阶段谈判快速开启的可能,但谈判难度将大于第一阶段。

市场策略:展望2020年,我们对港股战略看多,或迎缩小版“戴维斯双击”,;行业配置关键词为“价值回归、成长分化”,建议布局低估值、“抗通胀”、“软服务”三条主线。

从投资策略来看,在盈利“螺旋式上升”的背景下,港股的估值“钟摆”向上均值回归 “只可能迟到,但不会缺席”。中性情形下,预计明年恒生指数将回到3w点,盈利和估值实现“双升”。

行业配置方面,2020年建议布局三条主线:(1)价值回归下的低估值,超配银行、汽车、博彩,关注内房股,估值和高股息是核心;(2)“抗通胀”品种占优,但需精选估值性价比,看好医药、保险;(3)分化的科技,从“硬科技”到“软服务”,超配互联网及软件服务。短期市场或有波动,更看好低估值价值品种与“软服务”。

市场概览与情绪跟踪:本周(1.13-1.17)恒生指数上涨1.46%,板块方面,恒生一级行业除能源业外全部上涨,医疗保健业领涨。HVIX指数、主板沽空比例小幅下降,港股看跌看涨期权比例上升。

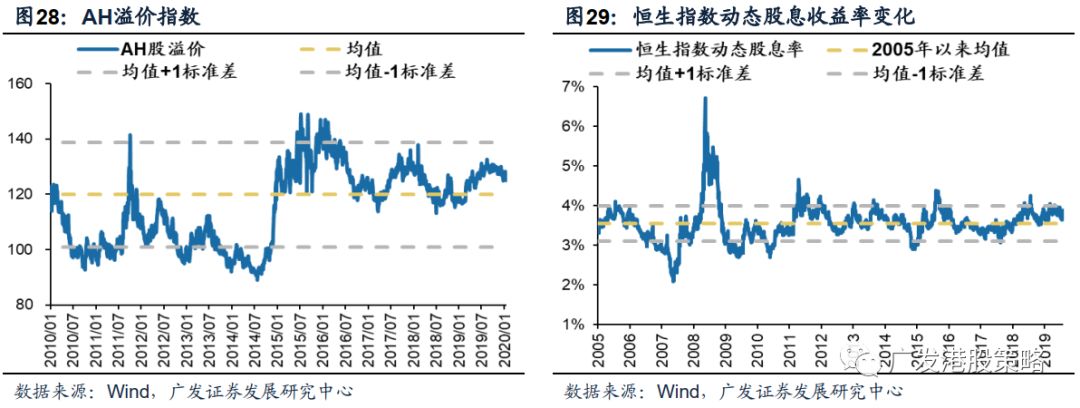

宏观流动性与估值跟踪:本周(1.13-1.17)人民币兑美元小幅升值,10年期美债收益率1.84%,中美利差小幅收窄至124BP。WTI原油价格下跌至58.5美元/桶。恒生指数PE 10.47倍,略低于历史均值。一致预期EPS跟踪:本周(1.13-1.17)彭博对于恒生指数与国企指数20年EPS增速一致预期小幅上调。南下北上资金跟踪: 本周(1.13-1.17)北上资金净流入195.5亿元,南下资金净流入100.3亿元,港股成交额中南下资金参与占比下降。

2 一周港股市场流动性、盈利预期与估值

2.1 市场概览与情绪跟踪

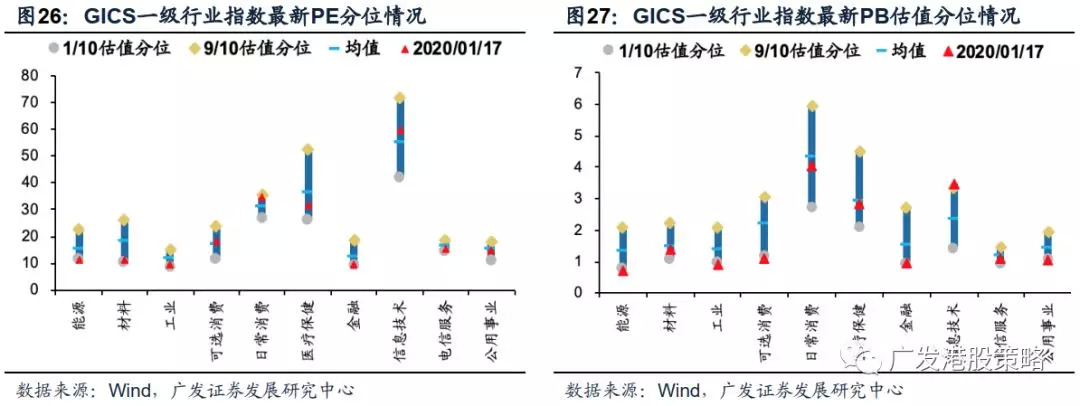

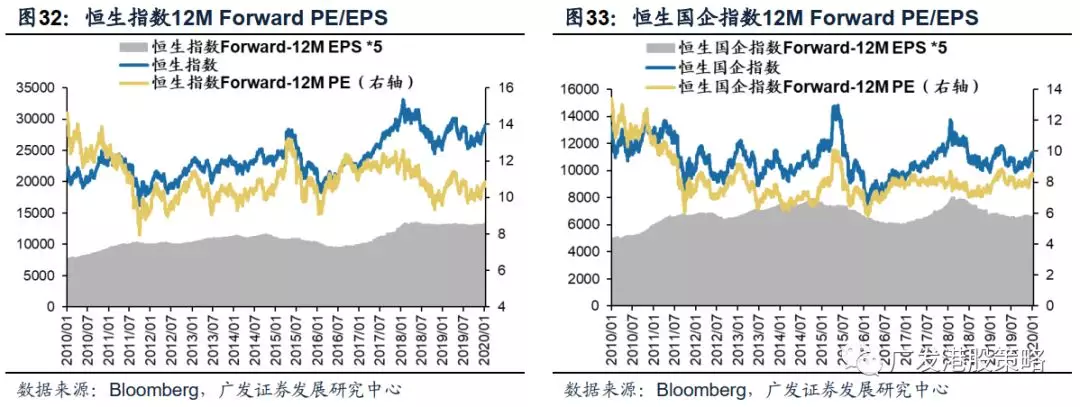

2.2 宏观流动性与估值跟踪

2.3 一致预期EPS跟踪

2.4南下北上资金跟踪

风险提示

美元指数、美债收益率大幅上行的风险

国内信用政策持续收紧的风险

经济和上市公司盈利不达预期的风险

(编辑:彭谢辉)

扫码下载智通APP

扫码下载智通APP