招银国际:华润置地 (01109) 租金收益增长超预期,评级上调至“买入”

本文来自微信公众号“ 招银国际”。

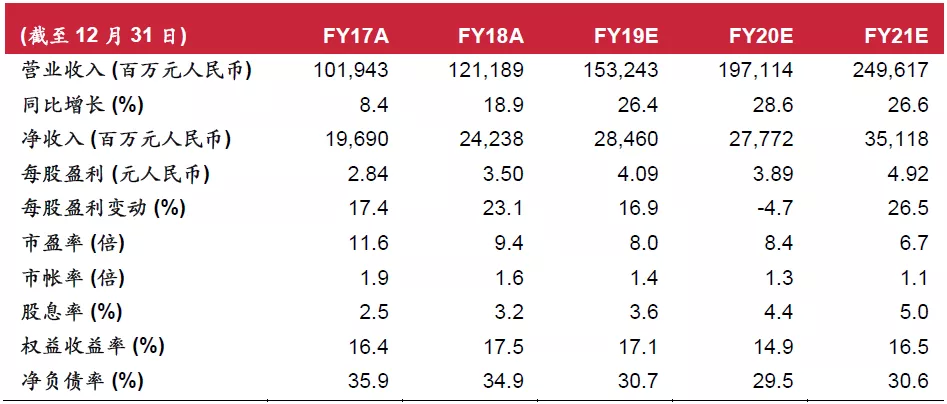

华润置地于2019年12月进行了管理层改组。我们认为这一变化不会对公司产生负面影响。公司的合同销售额在2019年增长15%至2,425亿元人民币,位列中国第十大房地产公司。公司在2019下半年收购1,000万平新土地,因此我们将资产净值估算上调至61.01港元。我们将目标价从36.02港元上调至42.15港元,上行空间16.0%,并上调评级至“买入”。

高管易帅。公司宣布唐勇辞任董事会主席,并由王祥明接任。唐勇将转任华润电力(836 HK,未评级)主席。另一方面,王祥明于2019年加入华润(集团)。在此之前,他曾任中国建筑工程总公司总经理。因此,我们认为唐勇的离任是内部安排,我们对此并不担忧。

2019年合同销售增长15%。公司2019年的合同销售金额和面积分别增长15.1%至2,425亿元人民币和10.5%至1,325万平方米。2019年合同销售均价上升4.2%至18,304元人民币/平方米。华东和华北地区的销售占2019年合同销售的30%和22%。根据克而瑞的数据,以2019年合同销售计算,华润置地被评为全球第十大开发商。我们预计因规模渐增,其合同销售增长在2020年将放缓至13.4%。

2019年租金收益持续增长。公司宣布其租金收益在2019年增长29.7%至124亿元人民币。目前公司经营32个购物中心,可出租面积1,020万平方米。在2020年,西安万象城一期,南宁五乡万象城一期和成都万象城二期即将开业,将为公司带来约26万平方米的可出租面积。我们预计 2020年公司租金收益将增长24.0%至153亿元人民币。此外,公司计划分拆物业管理业务,这将成为短期催化剂。

上调至“买入”。由于租金收益增长超预期,因此我们将2019-21年的盈利预测分别上调2.2%, 3.3%和3.9%。华润置地在配股67亿港元后加强了其资金实力。公司于2019下半年购入43幅土地,总建筑面积1,003万平方米。考虑到公司新增土储,我们将2020年每股资产净值预测上调至61.01港元。我们将目标价从36.02港元上调至42.15港元,较资产净值折让30%,并上调评级至“买入”。

财务资料

资料来源:公司及招银国际证券有限公司预测

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP