百年老店,同仁堂国药(03613)无惧风雨

本文为董翔先生供稿,文中观点不代表智通财经观点。

一、投资逻辑

北京同仁堂拥有350年的历史,是中国中医药最重要的代表。同仁堂国药(03613)是北京同仁堂集团海外市场的唯一平台,主打(双天然)安宫牛黄丸和破壁灵芝孢子粉胶囊。其中,安宫牛黄丸在其目标消费者心中有着无可比拟的地位,拥有很强的提价权。

同仁堂国药是类似于喜诗糖果的企业,增长偏慢,但增长的持续性强、稳定性好,利润率高、现金回报高而资本开支低,具有提升股息的潜力。持续的增长空间来自两方面:一是,百年信誉、公认疗效、麝香等原材料寡头垄断带来的强大提价能力。二是,大中华区老年人的增多及心脑血管疾病的增多。

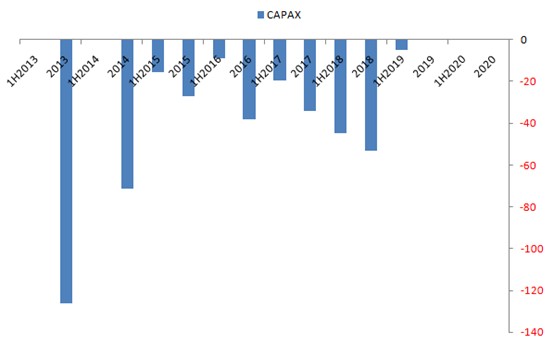

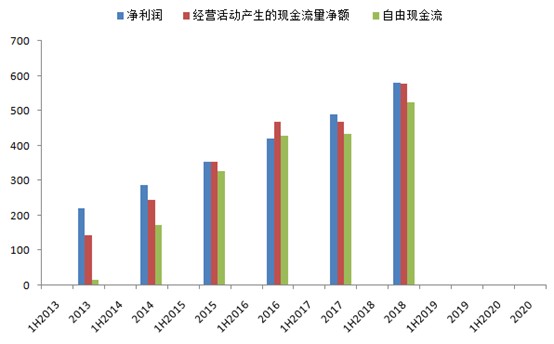

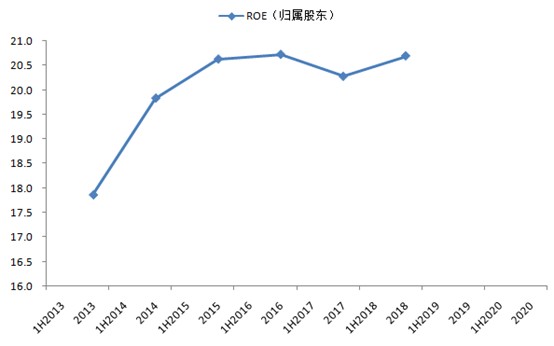

企业经营的结果可以印证其所具有的地位与实力:稳定在70%以上的毛利率,20%以上的ROE,纯现金的净利润,富足的自由现金流,百分之十几的稳定业绩增速,零借贷且较多的冗余现金。

前段时间,同仁堂国药股价出现了巨大的调整,我相信主要因为香港的风波。此次风波,将需要较长时间修复。除此之外,国药的大陆业务受到母公司调整的影响而走弱。必须指出,由于信息的缺失,我对同仁堂国药的个别关键问题依旧存有一些疑惑,只能根据不确凿的信息进行推算。但我认为,这不妨碍从大的角度思考并作出买入的决策(我本人2019/12/16-12/23在平均价格10.3建仓,近期在12.6加仓)。

所谓大的角度,是好企业遇到了重大不利环境,让市场过度聚焦短期的压力,而忽视了长期的优秀特质,而即便市场在短期是对的,在长期也是错的。

所谓关键问题,一是,这次提价的香港版安宫牛黄丸对公司收入影响大不大?二是,香港风波对其业绩影响大不大?我的推测和推测的结论,一是,提价影响很大,因为安宫牛黄丸可能占了收入1/3以上,利润占了1/2以上;二是,风波影响不大,因为安宫牛黄丸存在刚需,销量下滑不明显,提价才是核心贡献。

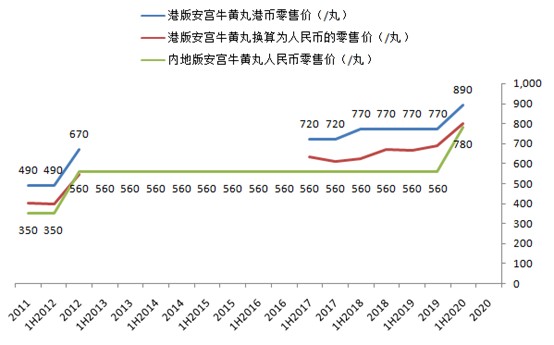

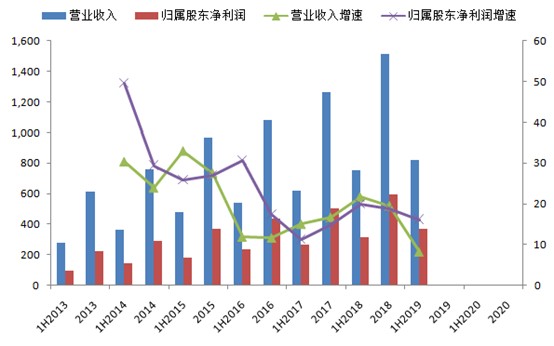

根据上述对安宫牛黄丸的销售占比和强劲需求的分析,考虑到2019年上半年公司利润上涨16%,我预计2019年全年净利润将同比不变,即5.8亿港币。预计2020年,归属股东净利润将因港版安宫牛黄丸本次提价15.6%和香港旅游有所恢复而小幅上涨至6.2亿港币。

短期看,如果2020年公司业绩能达到6.2亿港币,意味将创造上市以来的新高。公司市值有可能达到在2018年时的高点150亿,当时股价16.6港币,而当年归属股东净利润为5.8亿。以当前股价12.7计算,再从底部上涨20%之后,还有30%的潜在涨幅。公司当前市值对应2020年预测业绩的PE为17倍,150亿市值意味PE为24倍,明显低于2018年峰值的30倍。如果把23亿现金从市值中扣除,当前调整后PE只有14倍。从更长远的角度看,企业具有强大的提价能力、高现金回报的商业模式及宽阔的市场拓展空间,业绩长期增长是有保障的,适合长期持有。

下文先点明三个关键问题,前两个问题可能也是市场的疑点,第三个是中长期的前景。最后我把能够印证前文所述的数据一并附上。

二、三个问题

问题1、这次提价的香港版安宫牛黄丸对公司收入影响大不大?

这个问题涉及到对企业的核心竞争力的判断。显然,如果企业的收入和利润建立在最具竞争力的产品上,那么企业业绩的稳定性、增长性都是更好的。公司没有直接披露安宫牛黄丸的销售占比。我的推测是收入占比在1/3以上,利润占比可能高于1/2。

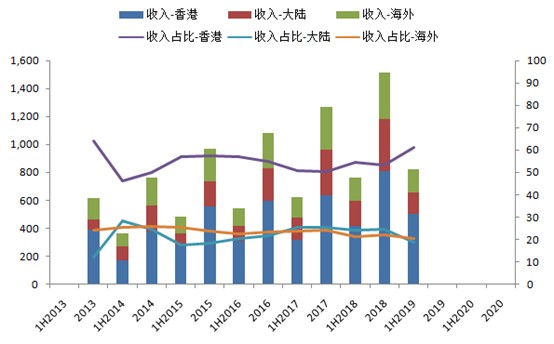

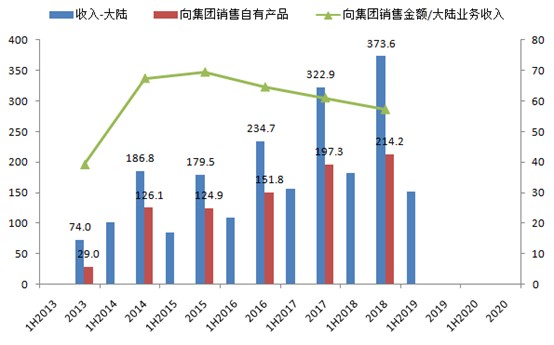

根据个别早期研报,安牛的收入在这次提价(770港币/丸至890港币/丸,增幅15.6%)之前,大概占公司自制药收入的一半以上,而自制药收入占公司总收入2/3。公司只在2013年报里披露了自制药4亿港币,非自制药2.1亿港币,之后未披露。2018年,据称安牛和灵芝孢子粉收入占了整体收入的65%,作为当之无愧的头号主打药的安宫牛黄丸占比应更大,推测占到35%以上。综合以上分析,我估计安宫牛黄丸的收入应占公司总收入的1/3以上。

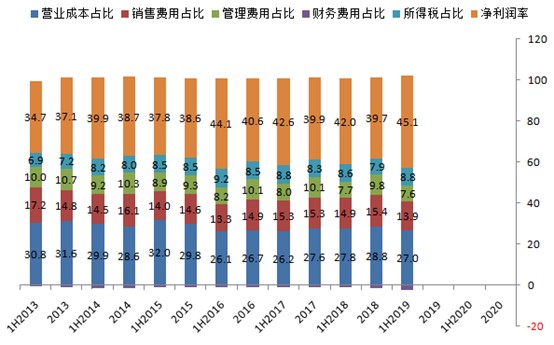

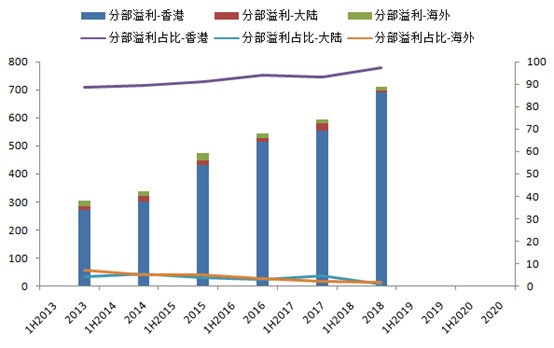

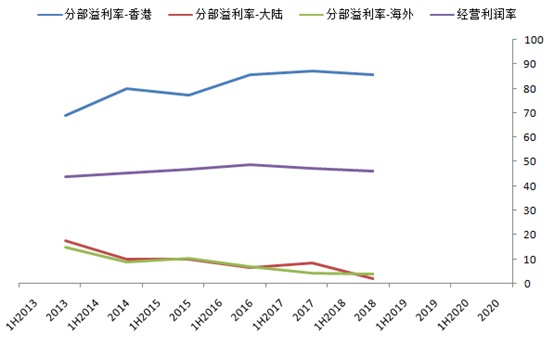

安牛的毛利率可能非常高,大约在80%。首先,公司整体毛利就达到72%。其次,香港分部的溢利率高达86%,香港分部的毛利率理应更高。而2018年香港分部的溢利占比达到了97%,有些高的不可思议。我个人怀疑,也许其利润分配机制决定了更多利润分在香港,比如公司自研的灵芝孢子粉胶囊销售给同仁堂集团去大陆分销,大陆市场产生实际的收入,而利润算在香港分部。也许存在其他原因可以对其解释。不过香港分部86%的溢利润率,说明主力药的毛利率应该是很高的。

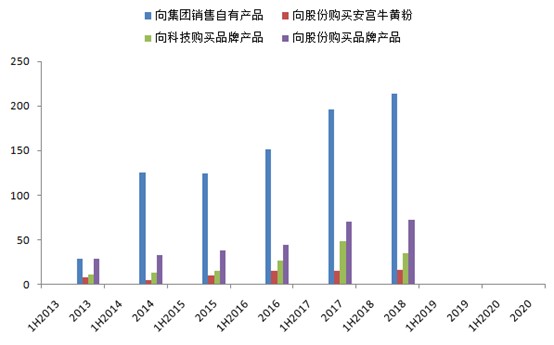

另一个角度说,以2018年为例,假设安宫牛黄丸占总收入略高于1/3,约5.1亿港币,而当年从同仁堂股份购买的安宫牛黄粉金额为1630万港币,仅占收入的3.2%。加上别的原料成本,毛利率在80%以上是很有可能的。

综合分析看,安牛的毛利率可能达到80%。这次提价可能会进一步拉升。以安牛如此高的利润率,若收入占1/3以上,那其利润可能贡献了公司整体一半以上。

这次提价能提升多少利润?继续假设2019年安宫牛黄丸在港全部收入5.1亿港币,并假设提价没有引起销量减少,因为不新增任何费用而只提升所得税支出,香港利得税率为16.5%,则提升净利润大概为5.1亿*15.6%*(1-16.5%)=0.835亿港币。假设2019年归属股东净利润为5.8亿不变(参考下文的问题2),则2020年将达到6.6亿港币,保守预测2020年为6.2亿港币。

问题2、香港风波对其业绩影响大不大?

这个问题涉及到业绩受损的估算。我的推测是,实际上不像仅根据游客锐减去推测得那么大。

如果从香港分部溢利占比看,2018年达到惊人的97%,这次风波应该会让公司损失惨重。这就涉及到一个问题,香港的销售对象中本地人和游客占比各是多少?公司也没有具体披露过。

在本次调价前,内地的双天然安宫牛黄丸零售价是560元/丸。而香港零售价是770港币/丸,港币汇率在0.8至0.9,意味着香港价格在620-690元/丸。实际上,港版安宫牛黄丸零售价已经超过内地价格很多年了,明确低于内地价格是在2012年以前。从质量上说,由于内地同仁堂药店都是直营店,所以顾客不愁买不到正品。内地游客来香港用更高的价格买内地就能买到的药,这有些不合情理。据此推测,安宫牛黄丸的消费群体中,香港本地消费者可能占比并不小。

同仁堂的安宫牛黄丸无论在国内还是香港都有着无可比拟的口碑,又是针对中风等重症的救急药,需求具有明显的刚性特征。我与出生于北京现在移民香港的朋友提起此药,能够感受到其对该药非常信任。而网络上,也能看到绝大部分消费者给予安宫牛黄丸极高的评价(本文读者不妨自己核实)。

据研报披露,2018年安宫牛黄丸从720港币/丸提价至770港币/丸后,销量依然上涨。据管理层统计,香港零售终端的安宫牛黄丸平均在两周之内就会售罄,需求强劲。在国药2013年上市之前,同仁堂的安宫牛黄丸在香港的销售量就已经达到了约130万颗,占据了香港 94.2%的市场份额。

据了解,在此次香港风波中,同仁堂的店受损不大,主要是缩短营业时间。如果受众中本地人较多,而需求又是刚需,那么它所受到的影响可能远没有一般零售那么大。在上半年归属股东净利润上涨16.6%的情况下,预计全年归属股东净利润零增长,为5.8亿港币。

问题3、未来增长的速度和空间如何?

就从这些年的业务拓展情况看,我持谨慎乐观态度。

谨慎的是,中药在很多西方国家只能作为保健品销售,因为没有严格的科学证据表明中药有效。乐观是指,中药在海外华人、华侨比较多的地区有着很大的市场。具估算,海外华人、华侨有超过5000万的人口。“一带一路”建设将加强中医中药在沿线国家上推广,已经有了明确的计划。短期依然有阻力,增速不会太快,但长期的空间比较大。

三、经营数据:

免责声明:智通财经网发布此文目的在于传递更多信息,不代表本网的观点和立场。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。

扫码下载智通APP

扫码下载智通APP