旷视科技2020再冲IPO:盈利这门必修课得过

本文来自微信公众号“刘旷”,作者:刘旷。

2019年港股发生了许多大事,有喜有忧。

其中有大丑闻,6月10日,港交所IPO丑闻曝光,负责新股(IPO)审批的港交所前高层,联手保荐人及律师行在IPO过程中涉“不当审批”及向个别上市申请人“放水”。这个事件直接引发港股市场产生剧烈动荡。

也有大遗憾,8月25日,旷视科技有限公司向港交所提交了IPO招股书,为同股不同权架构。如果成功登陆港交所,那么旷视科技将成为港股第三家同股不同权架构的企业,并同时成为全球首家真正的AI上市公司。

但遗憾的是,众多投资者们翘首以待,苦等良久,等来的却是旷视科技推迟上市的消息。

市场被放了鸽子,难免会对旷视科技增添更多的疑心,尤其在8月份旷视科技希望携2019年上半年52亿亏损登陆港股的情况下,热情随时间逐渐冷却,一部分投资者对旷视科技的戒备,自然慢慢就超过了对它的追捧。

因此旷视科技2020年再上市的消息,就并未引发太多关注。近日,有相关知情人士向记者透露:“旷视科技已基本完成所有流程,拿到“船票”,将在2020年选择最佳时间登陆港股。”

首次赴港,52亿巨亏折戟IPO

2019年8月29日-31日,WAIC2019世界人工智能大会在上海举行,会上马云、马斯克、马化腾、沈向洋、沈南鹏、程维都对人工智能的发展现状和未来前景表现出了乐观态度。李开复甚至直接扬言,到2030年,AI将实现50万亿的价值。

会上,国家科技部公布的第二批人工智能开放创新平台中,赫然出现了旷视科技的名字,“依托旷视科技建设图像感知人工智能开放创新平台”。

而在大会召开四天前,8月25日,旷视科技向港交所正式递交了招股书。这份招股书中的一些财务信息,让投资者们非常意外。

首先是引人注目的亏损情况,受优先股的公允价值变动影响,招股书披露的旷视科技在2016年-2019年上半年的亏损额最终变动为3.43亿元、7.59亿元、33.51亿元和52亿元。

虽然公允价值变动带来的51亿元亏损,并不能反映真实的业务情况。但是在资本寒冬中的2019年,对任何形式的亏损,投资者们的反应都格外敏感。

与投资者们态度截然相反的是,旷视科技对亏损表现得并不太在意。

旷视科技在在招股书中坦承道:“由于我们继续扩展业务及经营,预期我们的未来成本将增加。此外,作为一家上市公司,我们预期将产生大量成本及开支。倘我们未能录得充足收入及管理开支,我们日后或会继续产生重大亏损,未必能实现并保持盈利。”

资本市场对优质科技公司可能出现的亏损,通常并不会太过苛责,但问题在于,2019年旷视科技的增长速度也出现了比较明显的下降趋势。

从2016年到2019年上半年的营收表现来看,旷视科技2017年和2018年的营收增速非常惊人,但是到2019年,出现了比较明显的趋缓迹象。2019年上半年与2018年上半年相比,增速比2017年与2018年都下降了一个档次。

从递交招股书至今,针对旷视科技的争议,已经愈演愈烈。

当然,导致旷视科技推迟上市的影响因素很多,市场的反应只是其中之一,起到直接作用的,其实还是旷视科技自己的考量。

底气依旧

旷视科技是一家公众比较陌生,但是在科技界威名赫赫的AI独角兽企业。

其三位创始人,印奇、唐文斌、杨沐均毕业于清华大学“姚班”。“姚班”是由图灵奖得主、中国计算机科学家和理论家、清华大学交叉信息研究院院长姚期智院士创立。而姚期智这位名师在2017年11月加入旷视科技,担任旷视学术委员会首席顾问。

所以旷视科技的技术实力到底有多硬核,不言而喻。

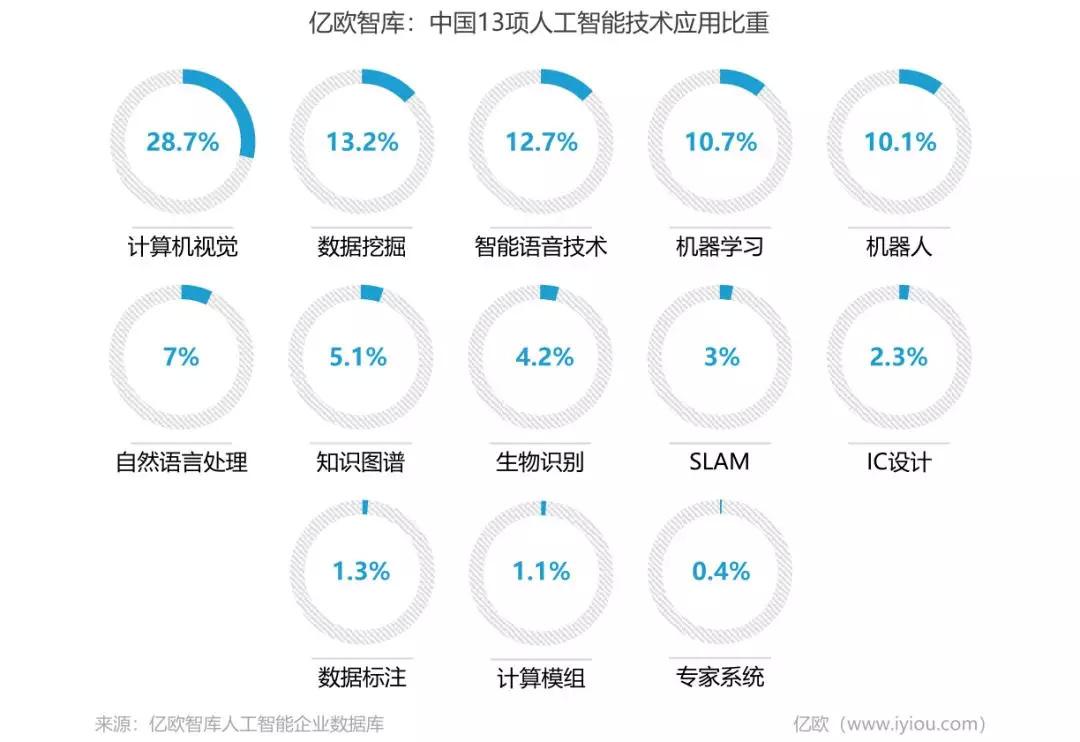

从2011年创立之后的三年时间内,旷视科技认定自己在计算机视觉(CV,Computer Vision)领域将大有可为,于是在这个领域不断深耕,并将公司定名为Face++。

事实证明旷视科技当时这条路走的非常正确,在中国的人工智能技术应用中,计算机视觉领域至今仍然独占鳌头。

(图片来自于亿欧)

到2014年,在国内开始兴起人工智能创业潮的时候,Face++的识别率已经达到97.27%,连续收获FDDB、300-W、LFW三项国际评测的冠军,超过Facebook的97.25%。

同样是在2014年,旷视科技引起了阿里(09988)的注意,在当年9月23日,蚂蚁金服对旷视进行了一轮战略投资,需要注意的是,这只是阿里对旷视科技一系列投资的开端。

2015年3月15日,汉诺威消费电子、信息及通信博览会(CeBIT)在德国开幕,马云在开幕式上亲自向德国总理默克尔演示了基于旷视科技人脸识别的支付技术。

遗憾的是,人脸识别支付推广遇到的问题太多,5年时间过去,至今也没有很好的普及进入我们的日常生活。不过计算机视觉的应用场景实在太过广阔,在我们已经习以为常的智能手机人脸识别解锁的动作中,旷世科技的支配地位在悄然渗透。

灼识咨询报告显示,按2018年收入计算,旷视科技在云端人脸识别身份验证解决方案市场逾60%的份额。其中,2018年在中国制造生产的配备身份验证功能的安卓智能手机中,超过70%使用了旷视科技提供的基于人脸识别的设备解锁解决方案,小米、OPPO、vivo均是其重要客户。

当然,旷视科技从来都不是单纯的个人终端人脸识别方案供应商。

从2015年开始,旷视科技分别在个人物联网、城市物联网和供应链物联网三大应用场景中不断发力,招股书显示,截至2018年,国内有106个城市的政府机构及企业终端客户使用了旷视科技提供的物联网解决方案。

到2019年初,旷视科技宣布战略升级,将公司名称从“Face++”改为“MEGVII”。基于自主原创的深度学习系统Brain++,打造基础层核心技术力AI Engine。同时基于感知、控制、优化等方式实现人、物、场的数字化,构建平台层核心产品力IoT OS,发布业内首个AIoT操作系统——河图(HETU),这比华为的鸿蒙OS还要早上大半年。

到2019年上半年,城市物联网已经占旷视科技总收入的73%以上。也就是说旷世科技的AIoT已经初见成效,或者说,已经打下了一个坚实的根基。

资本市场并不认可

在这样的基础上,在8月递交招股书的时候,港股给旷视科技的估值为280亿元。这是一个看起来比较合理,但旷世科技并不一定满意的数字。因为在2019年5月8日高达7.5亿美元的D轮融资中,旷视科技的投前估值就达到了40亿美元(约合279亿人民币)。

旷视科技赴港上市的目标无非在于两点:

其一,最低融资5亿美元,为自己的AIoT战略发展提供更充足的资金燃料:

其二,获得更多的曝光量和关注度:“公司希望通过上市向全球更全面地展示自己,进一步推动公司的透明化并促进公司治理结构的升级。”

其中,旷视科技对第一个目标并不迫切,因为从财务数据看,旷视科技之前融到的钱还并没有花完,账上还躺着50亿元的资金;

而第二个目标应该算是已经完成了。

港股估值不及预期,上市需求也并不迫切,这可能就是旷视科技推迟上市的两大动因。

为重启IPO继续布局

近日有报道指出,北京旷视科技有限公司与北京易华录信息股份有限公司近日成立合资公司山东聊云信息技术有限责任公司,注册资本3亿元人民币。

对山东聊云,易华录(300212.SZ)和旷视科技持股比例分别为35%和25%,其他股东包括聊城市下属两家国有公司各持有20%的股份。

易华录和旷视科技合资成立山东聊云的目的,是投资建设山东聊城城市数据湖项目,共同推进大数据产业在山东地区的发展。 与易华录的这次合作,一定会对旷世科技的发展产生深远影响。

易华录这家公司,是国资委控股的华录集团旗下子公司,主体业务就是搞数据湖建设。 易华录的数据湖项目营销已覆盖30个省及直辖市,储备项目70余个,在2019年上半年,成功落地成都、广东茂名、重庆、河南开封4个数据湖项目,持续稳步推进天津、徐州、泰州等12个在建数据湖项目,山东聊城这个只是其中之一。

2019年12月31日,易华录公告设立全资子公司易华录数据湖(北京)信息技术有限公司(以下简称“易华录数据湖北京”),由易华录全额出资,注册资金拟定为5亿元。公告称,易华录数据湖北京将作为首都数据湖项目公司和全国数据湖项目的运营总部。

国内真正的人工智能巨头公司,其实还是“BAT”这些顶级互联网公司,他们最大的优势之一,就在于庞大的数据量,AI的进步,必须要有庞大数据的不断训练。

与易华录不断加深合作,抛开其他层面的好处不提,显然可以对旷视科技数据方面的短板有所补足。合作顺利展开后,旷视科技2020年的估值提高,是顺理成章的。

盈利能力是一道必修内功

但是,和易华录合作之后,旷视科技的盈利能力会不会有大幅提升?这个问题应该才是投资者们最关心的问题。因为主要做解决方案供应的旷世科技,到目前为止盈利表现实在称不上有多好。

从2011年成立,到2019年递交招股书,旷视科技一共进行了7轮融资,融资金额超过90亿元人民币。

(图片来自于企查查)

从营收来看,旷视科技从2016年到2019年上半年合计共营收约51.3亿元,和它2019年上半年账面上的亏损相当。

从财务上看,旷视科技总体没赚到多少钱。

投资人工智能就是投资未来,这并不存在疑问。真正关键的问题在于,这个未来到底有多远。

阿里巴巴和阿布扎比投资局可以在旷视科技身上做长期投资,以图长远利益,普通投资者也能做同样的事情吗?又能熬多久?

在业内人士眼里,这些问题也是没法说准话的。云从科技联合创始人姚志强曾在接受媒体采访中表示,尽管人工智能处在一个高速发展的风口,但这并不意味着收入的爆发,主要因为眼下的技术还不能达到行业应用的水平,技术整体还有待优化。

所以,旷视科技值得持续关注,但在找到更好的盈利模式之前,不宜抱有过高期待。

(编辑:张金亮)

扫码下载智通APP

扫码下载智通APP