“撒钱直升机”已经准备就绪,美联储如何绕过法律来购买美国国债

美联储的章程禁止其直接购买美国财政部发行的债券或票据,同时该行的多位主席曾多次向国会宣誓作证称, 美联储不会直接购买政府发行的债券。

当然,与之相对的情况是所谓的“直升机撒钱”,即央行直接购买财政部发行的债券,这将形成现代货币理论(Modern Money Theory)的支柱,即政府为了满足充分就业,不该顾及平衡预算,国家可以无限印钞还债而不会面临最终破产清算。

但如果在国债发行和随后的回购之间有几天的间隔呢?这是完全合法的,美联储不仅在QE1、QE2和QE3期间采取了这种做法,现在还在继续作为“QE4”的一部分(虽然美联储一直不承认这是QE)。

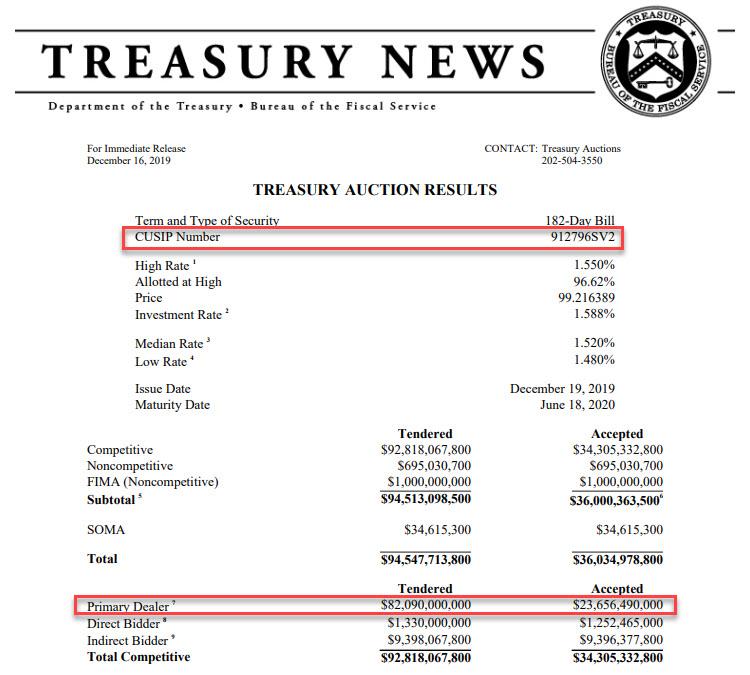

接下来,智通财经APP带大家看看这段时间发生了什么。12月16日,美国财政部发行了360亿美元CUSIP代码为“912796SV2“的短期国库券,这些国债期限为182天、将于2020年6月18日到期。如下面的财政部直接快照所示,在343亿美元的竞价性收购总额中,各大券商共获得了237亿美元的短期债券。

接下来发生了什么,答案就在美联储的POMO(永久公开市场操作)页面,它显示了在其特定的交易日中,当券商向美联储出售75亿美元的债券时,美联储的市场部门购买了哪些特定的短期国债。

12月19日,就在上述短期国债发行的三天后,也就是12月19日,券商将他们从财政部购买的短期国债以未知的价格卖给了美联储。

具体而言,在总额为75亿美元的POMO中,那周早些时候发行的短期国债是美联储该交易日的最大回购债券,总额为39亿美元,占当日POMO总量的一半以上,并且当天,3日前发行的国债大部分都被卖给了纽约联储。

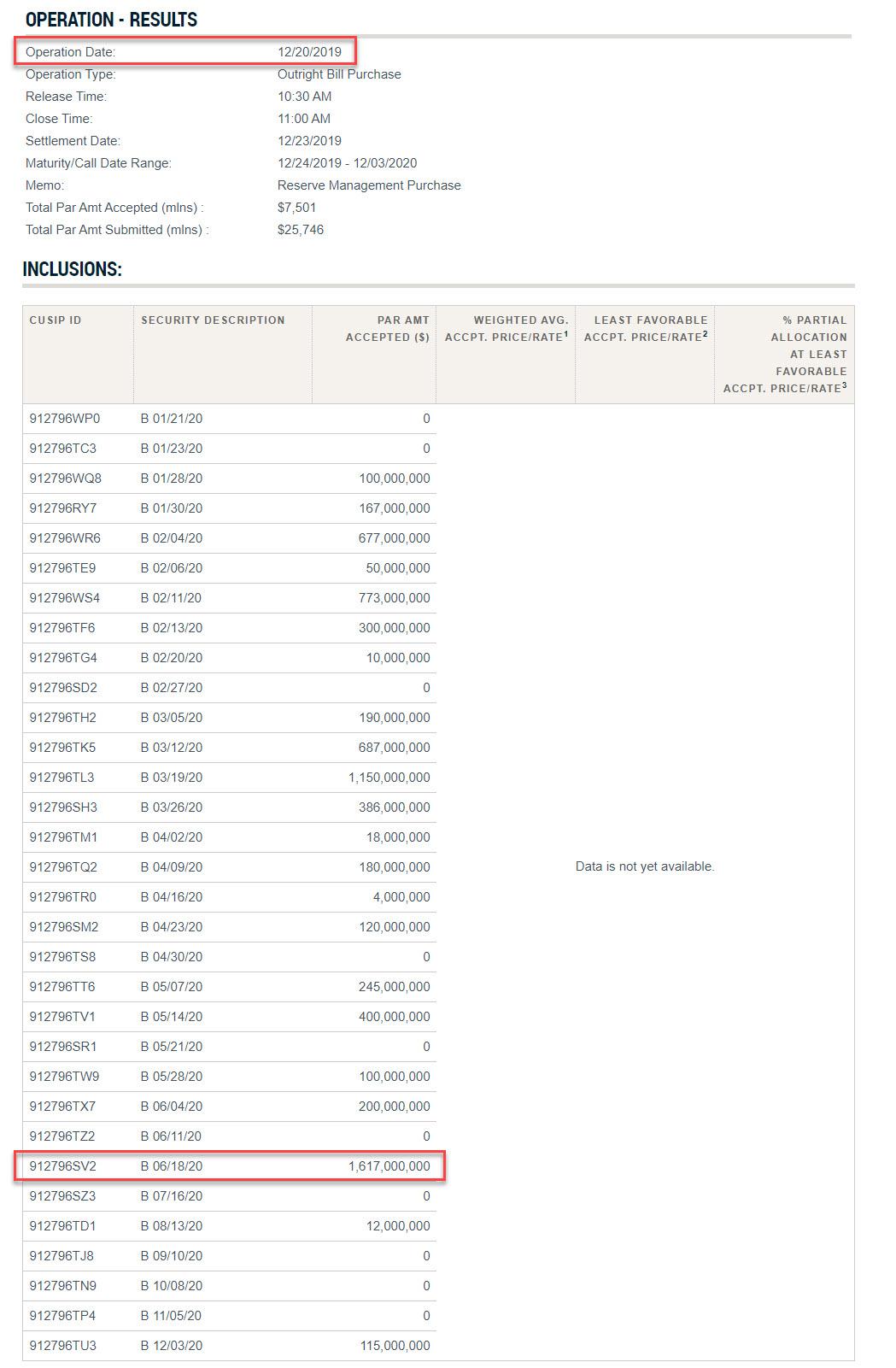

不仅如此,还有更多证据显示,就在第二天,也就是12月20日,也就是国债SV2发行4天后,这些券商继续将从财政部“购买”的债券卖给了美联储。美联储又一次慷慨地加价将其收入囊中。 所以到底发生了什么?

所以到底发生了什么?

在此之前,尽管有人说美联储可能很快就会动用“直升机撒钱”(helicopter money)或现代货币理论(MMT),但之前的一些证据表示,“直升机”已经到位,美联储现在正在积极利用券商做为其间接购买财政部出售债券的渠道,美联储的市场操作部门慷慨地奖励了这些渠道,比如提高其“回购”的价格。

换句话说,美联储已经在名义上实施“直升机撒钱”和MMT了。如上图所示,美联储将3天前发行的美国国债货币化,而且美联储绕过了阻止它直接购买财政部出售证券的一个障碍,并且向那些使这种操作合法化的券商提供数百万美元的利润,这使得“禁售”法律形同虚设,只是时间向后推迟了几天。

或许在美联储主席鲍威尔(Powell)的下一次国会听证会上,有人会提出这个重要的问题:为什么美联储现在要将美国债务货币化,并假装自己没有这么做,同时又慷慨地奖励券商,仅仅是因为3天的“持有期”?这其中是否符合道德和法律的准则,没有人能说的清。

扫码下载智通APP

扫码下载智通APP