力压群雄!全年涨幅超200% ,来自东南亚的Sea Limited(SE.US)有何魔力?

本文来自微信公众号“美股研究社”。

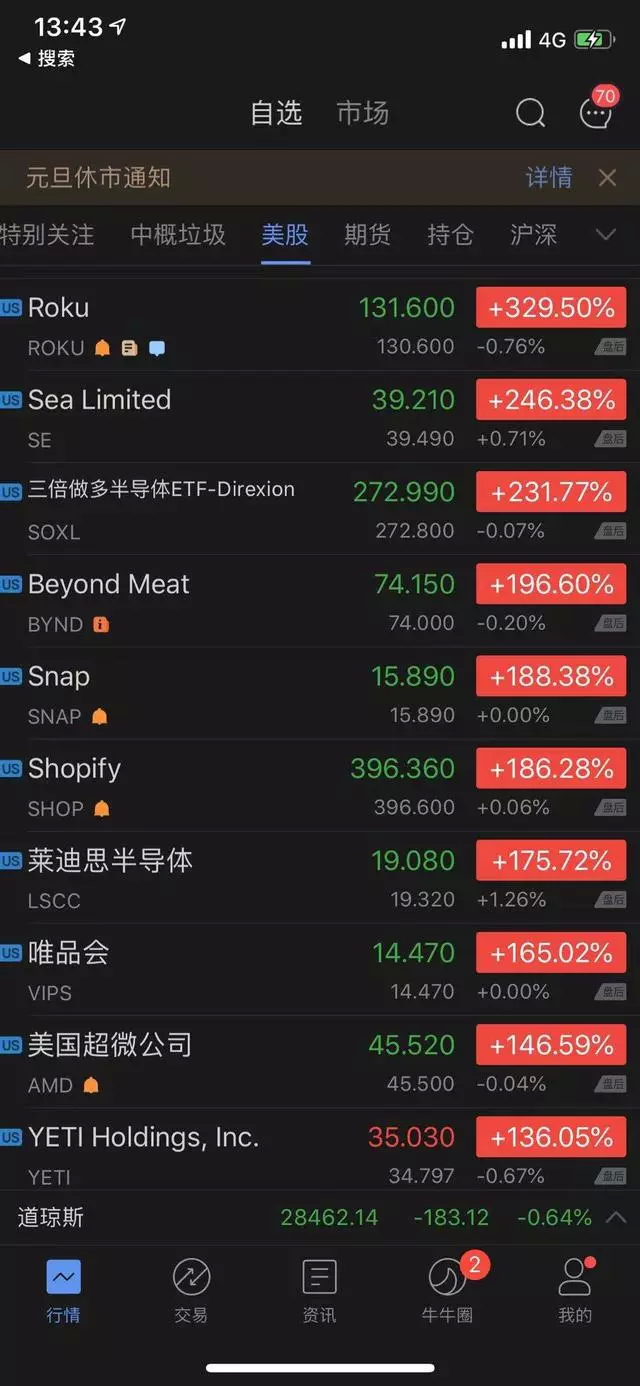

今年,华尔街涨幅最大的股并不是知名的FAANG,有不少黑马股价表现尤为亮眼。全年涨幅最多的前三家企业分别是:Roku(ROKU.US)全年涨幅达到329.50%;Sea Limited(SE.US)全年涨幅为246.38%;三倍做多半导体全年涨幅为231.77%。其中,来自东南亚的互联网巨头Sea Limited今年的涨幅倒是有点出入意料。

近两年,东南亚互联网行业在全球的影响力有不断提升,以亚马逊(AMZN.US)、沃尔玛(WMT.US)、阿里巴巴(09988, BABA.US)、腾讯(00700)等都在加大资本入局这个市场。在外部资本力量加持,加上本土互联网企业Sea Limited、Lazada、Grab等实力派的努力下,这也推动了东南亚互联网市场的发展。为何Sea Limited今年的股价实现暴涨?在它发展的背后,到底有哪些天时地利人和的因素助力?

Sea Limited全年累涨超246.38%,甩开众多科技股巨头

今年,全球经济市场还是受到很大因素影响,虽说有过艰难期,但到年尾回顾这一年来看,美国股市今年整体表现获得诸多认可。根据同花顺财经报道:今年美股表现之好,大大出乎华尔街的预料。标准普尔500指数今年迄今为止涨幅为29.25%,是2013年以来的最佳表现。如果标普500指数今年的涨幅超过29.6%,则将是自1997年上涨31%以来的最大涨幅。

不仅仅标普500指数涨幅很高,今年全球股市的市值增长也相当厉害。根据德意志银行的计算,2019年全球股市市值增长了17万亿美元左右,总规模已经超过85万亿美元。美国股市能够创造这么高的市值规模,背后离不开众多大型企业的助力。这些大型公司股价走高也推动了股市整体市值的上行,像苹果公司股价今年涨幅超过80%,脸书涨幅也接近60%。

尽管科技股FAANG这几个巨头在全球的影响力很大,但他们今年全年的股价涨幅却未能拔得头筹。根据美股全年涨幅额度来看,排名前三的企业分别是Roku、Sea Limited、三倍做多半导体。其中排名第二的Sea Limited在今年的涨幅超过246.38%,涨幅额度远远超过FAANG。截止文章发稿,目前Sea Limited的股价为39.21美元,总市值为174.47亿美元。

Sea原名Garena,曾是东南亚估值最高的电商初创公司。2017年10 月 20 日,东南亚电商公司Sea在纽约证券交易所上市,股票代码为"SE",开盘价16. 25 美元。上市2年的时间,市值增长超过141%,这个增长速度还是很厉害,也从侧面看出这家东南亚互联网巨头具有不小的发展潜力。

在竞争激烈的互联网行业,来自东南亚的Sea Limited能够在2019年实现这么高的股价涨幅,足以看出资本市场看好其在未来的发展。作为美股市场上的"新人",为何它的股价涨幅能够赶超"前辈"亚马逊跟阿里呢?

东南亚互联网将迎最好发展机遇,Sea Limited占据天时地利人和?

全球股市的大幅攀升在很大程度上是由美股市场主导的。美国股市涨势广泛,标普500指数、道琼斯工业平均指数和罗素2000指数今年以来都录的不俗涨幅。其中优质潜力股的表现也是相当抢眼,Sea Limited能够成为其中的一匹黑马,可以看出它的核心业务表现均在今年获得不错的营收增长。在美股研究社看来,Sea Limited受到投资者的偏爱,离不开下面这几个因素的共同影响。

1、 作为东南亚数一数二的互联网巨头,有资本光环加持

这两年,东南亚互联网行业也诞生不少巨头,以Sea Limited、Lazada、Grab为代表的企业撑起了这片天下。作为这个市场的领头军,Sea Limited的崛起背后自然收获很高的市场关注度。能够在初期就获得快速发展,得益于它的商业模式吸引了不少知名风投机构,获得不低的融资则保证了它在发展业务上有充足的资金。

在上市前,Sea Limited背后的股东实力都很强劲,不仅获得印尼首富之子和菲律宾富豪John Gokongwei投资,同时在发展的过程中还有国内互联网巨头腾讯为它保驾护航,且其最大股东为腾讯,多次追投,到上市前腾讯的持股比例达到了39.7%。

频频获得巨头的垂青,自然也提高了Sea Limited在东南亚互联网的影响力,这也为它冲刺上市带来一波不小的资本关注。在上市前,Sea Limited估值就达到37.5亿美元,资本市场也期待东南亚互联网巨头的爆发。作为东南亚市场市值最高的互联网企业,投资者对它的期待值也很大,前有阿里巴巴、腾讯分别在美股跟港股市场的市值有很大的突破,在东南亚市场孵化出来的本土互联网巨头Sea Limited未来市值增长也有一定的对标企业作参考。

2、 业务覆盖电商、游戏、电子支付,发展空间大有望成为超级APP

相对于其它互联网企业,Sea Limited旗下有电商、游戏、电子支付这三辆马车并驾齐驱,从业务发展来看,这三个领域都有很高的市场热度。其中这三大业务内部能够实现很好的转化,同时在流量角度,游戏、电商,甚至支付能够相辅相承,逐步闭环,一旦Sea Limited的业务在用户群产生很强的黏性,生态闭环形成后有望让它的产品成长为一个超级APP。

今年,Sea Limited几个业务板块的发展都还不错。根据Q3财报来看,Sea Limited在核心业务上的表现均不错。电商业务营收为2.57亿美元,同比增长261.1%,订单数量+102.8%yoy,GMV达到$4.6B,+69.9%yoy,take rate 从2.6%涨到5.6%;游戏业务营收4.51亿美元,同比增长212%。电商跟游戏均能够实现200%的增长,足以看出这两项业务在东南亚用户群体中有很强的竞争力。

在电商方面,据外媒报道,Shopee表示,今年"11.11"大促期间,他们在11月11日的第1个小时内获得的订单量与去年相比增加了3倍,全天24小时共售出7000万件商品。在游戏方面,G厂不仅自研实力强劲,背靠腾讯在游戏资源方面也是有保障,Sea Limited与腾讯签署了为期5年的优先购买权。

据App Annie,纵观三季度,按照谷歌加苹果商店总量计算,Free Fire在拉丁美洲和东南亚地区的手游排行榜中均列用户消费总金额第一,并且已经连续三个季度名列全球手游下载量排行榜前五。

在电子支付方面,Sea Limited是区域内唯一一家在东南亚四个主要市场印尼、泰国、越南和马来西亚拥有支付牌照的电子支付服务商。拥有完整的服务无银行账户用户的线下渠道,在其生态体系内,面向Shopee和Garena的用户群体提供支付服务。

在三季度财报发布之后,Sea Limited全年年度预测更新,其中游戏娱乐业务收入将达到17-18亿美元,同比增长157.2%-172.3%;在电商业务上的收入将为8.8亿美元-9.2亿美元,同比增长202.7%-216.5%。提前调高对于全年业绩的增长预期,可见Sea Limited对下个季度的营收也有信心,这一做法也能够巩固投资者对其信任。

3、 东南亚互联网市场环境趋向成熟,未来市场需求潜力大

Sea Limited能够在短期内获得这么快的发展,除了自身商业模式路径可行之外,东南亚互联网经济迎来爆发也是一个决定性的因素。根据谷歌和新加坡政府投资公司淡马锡联合发布的最新报告,在扎实的互联网用户基础,和与日俱增的用户使用支撑下,东南亚互联网经济到2025年预计商品总价值 (GMV) 将超过2,400亿美元,比2016的报告估值高出近400亿美元。

除了市场发展规模很有潜力,东南亚的互联网环境也在逐渐改善,尤其是智能手机普及推动了用户手机上网的需求。市场研究机构 Canalys 发布的最新报告也显示,东南亚智能手机市场在2019年第二季度出货量同比增长2%,而中国智能手机品牌占据东南亚地区出货量的62%,表现优于亚洲其他地区和中国地区。

东南亚共有11个国家,总人口约为6.5亿,大致相当于半个中国的人口数量。其中,20-45岁年龄段的人占总人口的45%以上,87%都分布在其中6个国家,即印度尼西亚、菲律宾、越南、泰国、马来西亚和新加坡。截至2019年6月,东南亚地区的互联网渗透率已经超过60%。从这个数据来看,东南亚的互联网行业慢慢走上正轨。

在客观环境利好的影响下,这自然会推动Sea Limited在东南亚各个地区的发展,尤其是它的电商、游戏这两个业务是年轻用户群体最感兴趣的网上服务。规模庞大的年轻用户群体成为互联网行业消费的新势力,在用户规模方面,Sea Limited在Q3季度活跃用户达到3.211亿,同比增长82.3%,其中付费用户占比从4.1%提升到了9.1%,ARPU从$0.8提升到了$1.4。

随着Sea Limited继续在用户规模方面实现增长,这也会有利于它进一步推动旗下业务在东南亚的发展,一旦越来越多用户习惯使用Sea Limited提供的电商、游戏、电子支付等服务,Sea Limited从每个用户身上赚取的费用也会更大,这自然会有很大潜力提高它的市值增长。

结语

回顾Sea Limited今年一年的发展,整体表现还是可圈可点,股价涨幅也证明了它这一年受到不少投资者的偏爱。当然推动它的股价增长的主要动力还是在于Sea Limited的三大核心业务均保持不错的同比增长,这说明它在东南亚市场的竞争力还是很大,未来能否继续维持一个稳定的增长势头尤为关键。

在美股研究社看来,Sea Limited目前还未解决亏损问题,在Q3季度 Sea公布的季度亏损为2.061亿美元。对于投资者而言,Sea Limited能否尽快扭转亏损局面很重要,这个因素或将在明年影响到它的股价表现。进入2020年,东南亚的互联网行业竞争加剧,Sea Limited能否继续在电商、游戏、支付业务上实现更大突破,尤其是拉开跟Lazada的竞争差距更重要。

(编辑:程翼兴)

扫码下载智通APP

扫码下载智通APP