头顶网红光圈,一文看懂九毛九(09922)投资逻辑

本文来源“安信国际”。

九毛九(09922)

目前九毛九管理并经营五大自创品牌,包括九毛九、太二、2颗鸡蛋煎饼、怂冷锅串串和那未大叔是大厨,菜系涵盖西北菜、酸菜鱼、煎饼、冷锅串串、粤菜等。招股书的报告称,按2018年总收入计算,九毛九是国内所有西北菜餐厅中第二的品牌,而太二则是国内酸菜鱼餐厅中收入最多的品牌。

综合点评

1、餐饮市场空间广阔,行业集中度低,赛道众多,未来预期增速高;国内领先中式快时尚餐饮品牌,但竞争同样激烈;

2、高度标准化且易扩张的商业模式,品牌矩阵所处赛道优质,网红店打响知名度,容易实现复制;

3、收入增速较快,市值中等,估值合理,目前热度高。

建议:申购

01招股整理

招股信息上市日:1.15

招股日期:12.30-1.7招股价:5.5-6.6入场费:6666.51港元融资额:18.3-22亿港元估值:40.5x-48.6x(2019预测)市值:73.3-88亿港元保荐人:招银国际基石:四名基石,合计认购约4.29亿港元,按中间价计算,约占发售股份21.26%

绿鞋:15%

保荐人过往两年项目表现招银国际过去两年参与了12个项目(还保荐过海底捞),首日表现5涨3平4跌,表现还算可以。

02招股要点

多元经营,“九二”当头

九毛九,创始人管毅宏先生来自山西太原。最初以面馆起家,1995年在海南开设首第一家面馆;2003年进入广东餐饮市场,在广州开设第一家山西老面馆品牌餐厅,2005年,以九毛九品牌代替山西老面馆品牌。

九毛九曾于2016年向中国证监会递交A股上市申请。2018年,由于整体A股审查流程延长,并且上市时间表不确定,九毛九撤回A股上市申请。

九毛九目前经营5个自营的独特品牌,包括:1、以西北菜系为主的品牌“九毛九”。2、以老坛子酸菜鱼为主的品牌“太二”。3、 以煎饼为主的“2颗鸡蛋煎饼”。4、 主营四川冷锅串串的品牌“怂”。5、 精品粤菜品牌“那未大叔是大厨”。

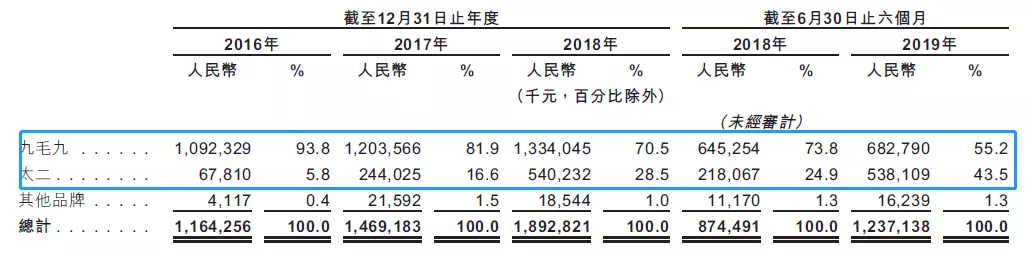

其中“九毛九”、“太二”是九毛九的主力品牌,占往绩记录期间总收入超过98%。

九毛九西北菜起家,现已形成九毛九、太二两大主要品牌。九毛九品牌主打西北菜,是公司的初始经营业务,体量最大,但近年来比重逐渐下降,从2016年的93.8%降至2019H1的55.2%。太二品牌收入增加明显,比重已升至43.5%,逐渐与九毛九品牌平分秋色。

太二:成瘾好品类+标准化+易复制

创始人的理念里,打造产品具备三个要素:

1、要好吃;

2、产品不能多,多了就做不好;

3、标准化程度要高。

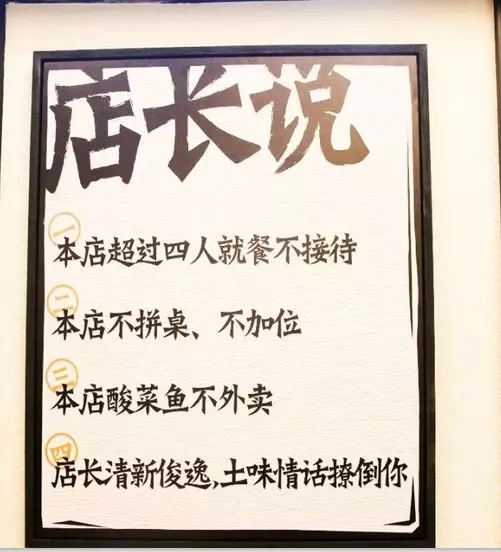

大单品+产品矩阵。太二主打老坛子酸菜鱼,标准温度湿度腌制酸菜,主张酸菜比鱼好吃,菜单结构以短菜单为主,店内基本为23个SKU。主营酸菜鱼,只按大小分三种:1~2人份、3~4人份、土豪版,鱼的种类,大小,辣度都不可选择。除酸菜鱼之外,还有各种凉菜,小吃,小面可供选择。

短菜单,少SKU,2-4人轻社交属性提升翻座率。公司建立起高度标准化且易复制推广的业务模式,有限的店内SKU简化上游采购流程和物流体系,所有采购订单由专门采购团队集中采购,形成规模效应,成本端获益,同时降低食材价格波动带来的负面影响。

店内设有几项特殊规定,超过4人就餐不接待;只做堂食,不做外卖,不可打包;限制每桌用餐人数,弱化餐饮社交属性、降低用餐时间,提升翻座率。仅限堂食的规定提升顾客体验,酸菜鱼做好后即食口感更佳,外卖订单影响堂食顾客体验,且无法当即食用会影响酸菜鱼口感。

大单品+短菜单为特色,围绕大单品形成产品矩阵,产品食材搭配丰富足以满足一餐需要。产品口味味觉记忆弱且具有一定成瘾性,口味存在差异性和难模仿性,容易形成高顾客粘性和高复购率。

这一模式的优势在于,客户就餐流程缩短提高翻台率、门店高度标准化易复制、简化了采购与物流流程降低成本,正是这些优势让太二具备了规模化的潜质。而形成规模效应正是餐饮企业实现内在价值的关键因素。

拥有规模化的餐饮品牌能在短时间内实现快速扩张,形成品牌效应,实现业绩增长。在招股书中,太二的数据有力地支撑了这个观点。从2016年收入6780万增至2018年收入5.4亿,而2019上半年5.38亿元,更是接近2018全年收入。

从品牌的品类上看,除了传统西北面馆九毛九以外,其余的三个新品牌分别在鸡蛋煎饼、冷锅串串以及精品粤菜上发力,品类间存在明显差异,但在这些新设品牌中都无一体现出“网红”、“快餐”及“精品”的特点,具备较高的标准化。

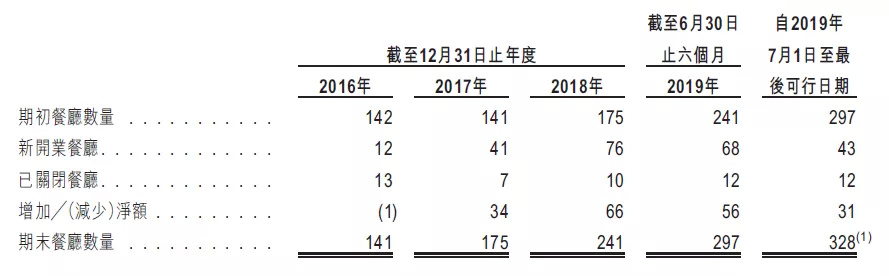

截至最新日期,公司拥有并经营143间九毛九餐厅、121间太二餐厅、21间2颗鸡蛋煎饼餐厅、1间怂餐厅及1间那未大叔是大厨餐厅,以及于加盟模式下管理41间2颗鸡蛋煎饼餐厅,餐厅通常位于购物商场,且集中在广东地区。

公司预计自2019年至2021年新开设约370间自营餐厅,其中,约240间太二餐厅、约54间九毛九餐厅及约76间其他品牌餐厅。预计自2019年至2021年新开设约460间2颗鸡蛋煎饼加盟餐厅。

于2018年,就收入而言,九毛九在中国所有中式快时尚餐饮中排名第3,于华南地区则排名第1。按2018年收入计算,“九毛九”在中国西北菜餐厅排名第2,“太二”在中国所有酸菜鱼餐厅中排名第1。

行业空间广阔,标准化成趋势

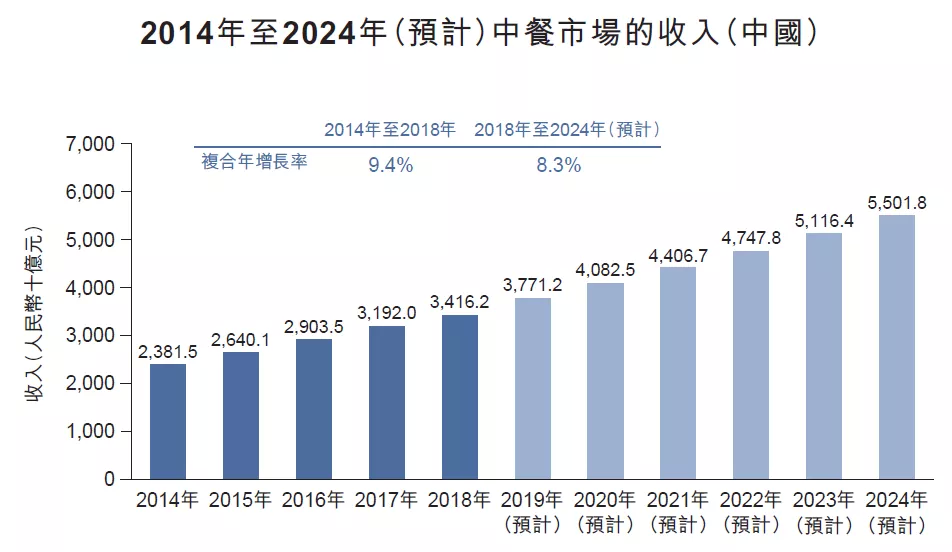

当前中式快时尚餐饮行业规模保持高速增长,已从2014年的743亿元增长至2018年的1815亿元,预计2024年将达到5502亿元。中式快时尚餐饮在中式餐饮中的比重也逐年上升,从2014年的2.7%增至2018年的4.2%。公司两大品牌涉及的餐饮品类西北菜和酸菜鱼市场也具备广阔空间。

餐饮行业变化趋势及影响因素

1)2012年12月中央八项规定出台之后,餐饮业由两头大(高档、路边小店)的哑铃型结构转变为纺锤形结构(大众休闲餐厅为主),大众餐饮开始崛起,低端餐饮升级,高端餐饮开始下沉,大品牌开始发力建设小店。

2)需求端消费升级趋势显现,90后成为新消费引擎。美团点评数据显示,2018年线上餐饮“90后”消费者占比超过50%,20-35岁消费者贡献71%餐饮消费额,80/90后群体占全国总人口比例近1/3,是休闲餐饮的主要消费人群,消费频次高

3)供给端要求效率提升,餐企标准化程度提高,落地速度加快。随着原材料成本,人力成本和地租上涨,餐饮企业普遍面临成本上行压力,加之竞争加剧,因此更加要求餐饮企业改变旧有经营方式(员工数量多,店铺面积大,高耗能粗放式发展),规模化标准化发展,管理体系规范化,在有限的营业面积中提高人效和坪效,服务,环境,口碑等多维度全面发展。

4)对购物中心业态依赖程度上升,导致容易随着“网红”聚客能力双击(引流能力获得更低租金,翻台提升摊薄固定成本,盈利能力提升)。随着城市化程度提高,购物中心成为主流消费群体(年轻人为主)生活社交购物休闲的区域,商业体成为人流聚集的中心。购物中心中餐饮业态的占比从过去的20%左右逐年上升。

财务高速扩张,员工持股激励

财务增速快,机遇与风险并存

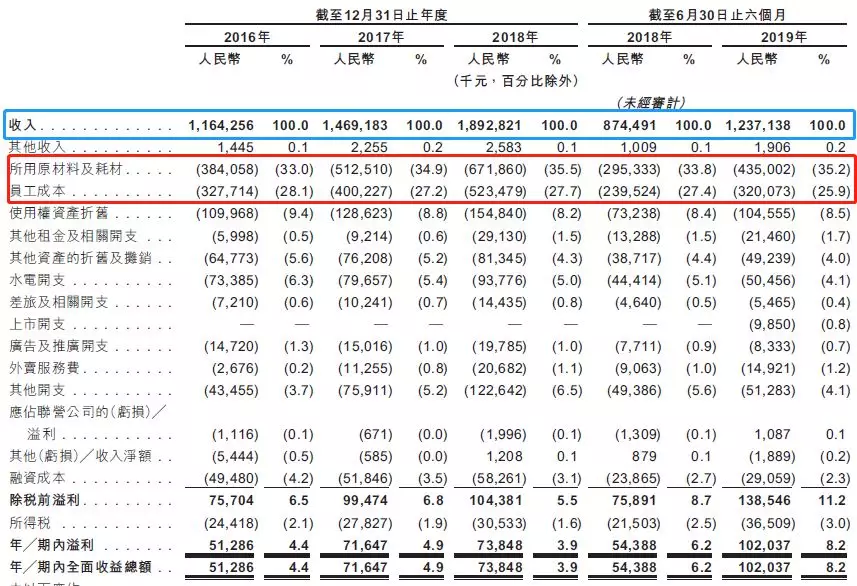

受益于太二品牌的迅速崛起,九毛九近年来的业绩增长突飞猛进,营业总收入从2016年的11.64亿元增至2018年的18.93亿元,复合增长率达到26.51%;公司净利润也在今年上半年首次突破1亿元,达到1.02亿元。

营收与净利同时增长,反映出九毛九的业绩增长源于公司经营驱动,具有一定的可持续性。其中净利率在今年上半年出现大幅提高,原因在于公司门店的扩张与自营比例的提高。目前公司核心收入来源于门店收入,其营收占比在今年上半年达到了90.3%,且其中超过99%均为自营门店。

公司成本费用率方面,原材料成本占比逐年上升,主要受门店增加和原材料价格波动影响。员工成本占比呈现下降趋势,主要因为主力增量餐厅太二店内服务标准化程度高,员工与用户触点少,用餐流程自助化水平高,因此所需店内服务人员相对少。

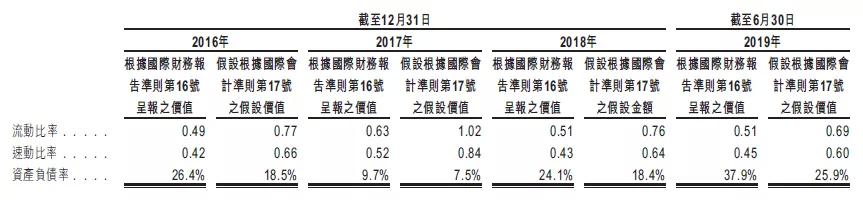

不过凡事有利有弊,高速扩张同样如此。高速扩张模式下的九毛九,随着门店大量开设,翻新建材、食品原材料采购以及员工招聘等因素让公司应付款项出现大幅增长,公司贸易及其他应付款从2016年的1.39亿元增至今年10月底的4.11亿元,这也是导致公司流动负债增长迅速的根本原因。

公司在今年上半年的流动比率和速动比率仅有0.51和0.45,与2018年年底数据持平,说明公司在近年或一直存在短期债务问题。

股权集中+员工激励

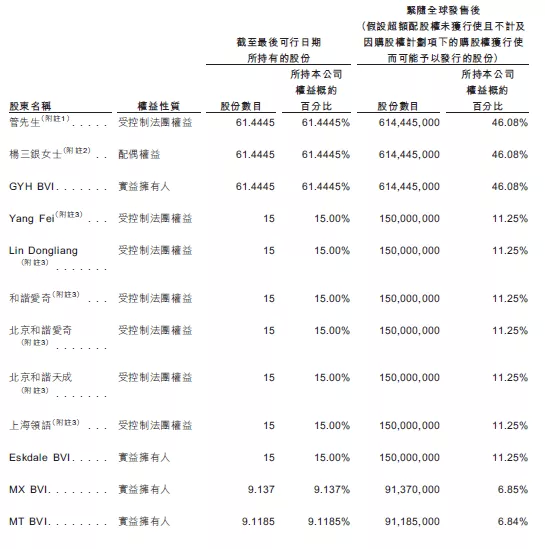

公司股权结构相对集中,本次公开发行前,创始人管毅宏先生持有61.4%公司股份,对公司拥有绝对控制权,负责制定公司整体发展战略及业务计划,监督公司管理及战略发展。

平行组织结构,新孵化各品牌均有员工持股。公司设立5名品牌经理带领团队独立负责各子品牌并直接向执行董事汇报。公司向各品牌管理团队授予其所管理品牌若干比例股权,团队利益与品牌业绩直接挂钩。

截至最后可行日期,太二团队持有品牌15%股权,怂团队持有品牌20%股权,2颗鸡蛋煎饼团队持有品牌20%股权,那未大叔是大厨团队持有品牌25%股权。

估值合理,上市热度高

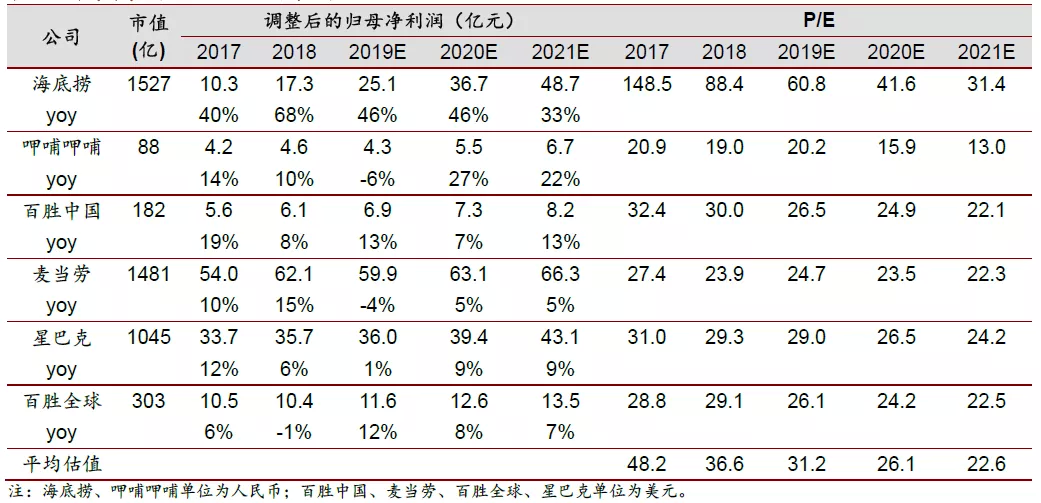

假设按照2019H1的同比增速推2019年全年经调整利润为1.62亿人民币,对应2019年PE为40.5x-48.6x,比全球餐饮巨头平均值较高,不过比海底捞便宜,但由于公司仍处于品牌建设和高速扩张阶段,估值较为合理。

国内外餐饮龙头估值(wind)

(编辑:刘瑞)

扫码下载智通APP

扫码下载智通APP